«Голубое золото» больше не газ?

Как водная инфляция переписывает кредитный рейтинг Казахстана

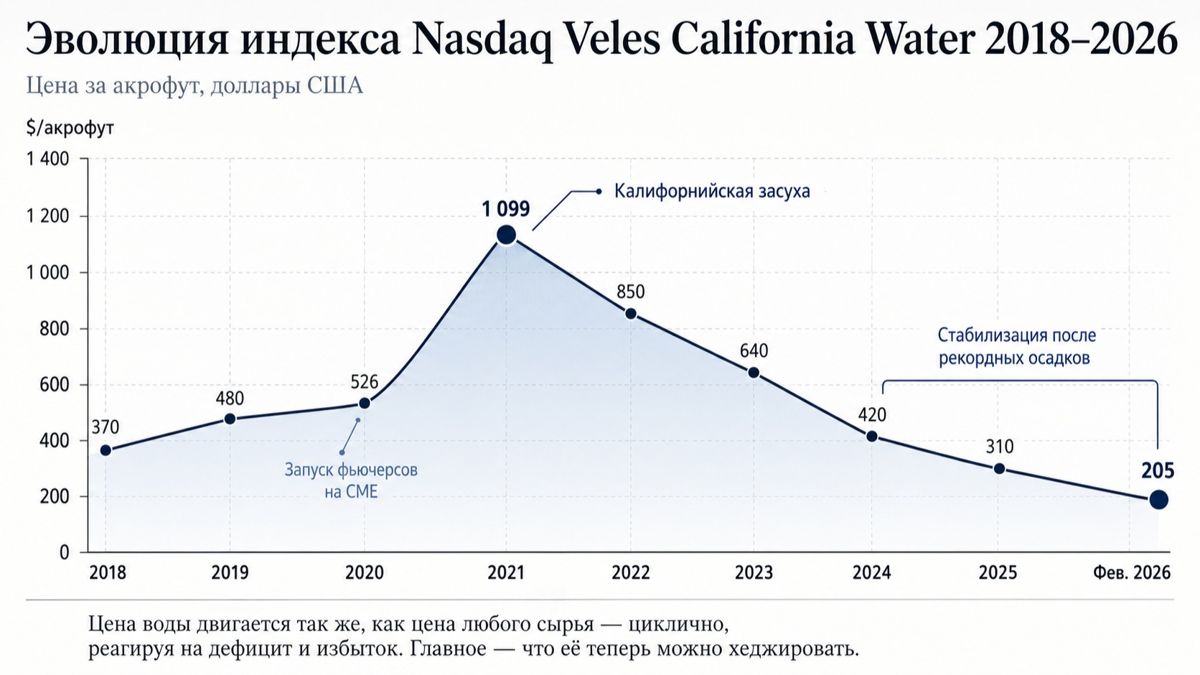

В декабре 2020 года Чикагская товарная биржа запустила фьючерсы на воду — те же финансовые инструменты, по которым 175 лет торговали нефтью, золотом и зерном. К февралю 2026 года индекс Nasdaq Veles California Water торгуется около $205 за акрофут (1 233 м³) — это примерно $0,17 за кубометр воды, до учета доставки и потерь. На розничном уровне в Алматы куб питьевой воды стоит 90-110 тенге ($0,18-0,22). Цифры почти совпадают. И это первый сигнал того, что вода в Казахстане перестала быть бесплатным ресурсом и стала товаром — товаром с биржевой ценой, кредитным рейтингом и встроенной инфляцией. Вопрос не в том, когда вода в Казахстане станет дороже бензина в себестоимости промышленного производства. Вопрос в том, кто из инвесторов первым поймет, что это уже произошло.

Как Уолл-стрит превратил воду в товар

Логика финансиализации воды повторяет историю всех ключевых сырьевых рынков. Нефть стала фьючерсным товаром в 1983 году, когда Нью-Йоркская товарная биржа запустила контракты на West Texas Intermediate. До этого нефть тоже считалась стратегическим ресурсом, который «нельзя оторвать от территории». Сегодня без нефтяных фьючерсов не существует ни одной серьезной отрасли — от авиаперевозок до сельского хозяйства.

Вода прошла этот путь за пять лет. Индекс Nasdaq Veles отслеживает цены на права на воду в пяти крупнейших водных регионах Калифорнии: поверхностные источники плюс четыре адъюдицированных подземных бассейна (Central Basin, Chino Basin, Main San Gabriel Basin, Mojave Basin Alto Subarea). С 2012 по 2019 годы эти рынки сгенерировали $2,6 млрд транзакционной активности. Сейчас фьючерсы на воду торгуются восемью квартальными контрактами на CME Globex.

Калифорния — это лишь начало. Логика экспортируется: если можно хеджировать риск дефицита воды для калифорнийского фермера, то можно сделать то же самое для казахстанского сельхозпроизводителя в Кызылординской области или для металлургического комбината в Темиртау.

Водная инфляция: невидимый налог на промышленность

Главное, что нужно понять про воду как товар — она не торгуется на бирже сама по себе. На бирже торгуется право на ее использование. И в этом смысле она ближе к углеродным квотам, чем к нефти.

Что это означает для производства?

Один центр обработки данных мощностью 100 мегаватт потребляет около 1,5-3 млн литров воды в сутки только на охлаждение. Это эквивалентно потреблению города с населением 30 000 человек. Один металлургический комбинат среднего размера — 50-100 млн литров в сутки. Одна тонна стали требует от 75 до 200 кубометров воды. Одна тонна меди — около 100 кубометров. Один килограмм пшеницы — 1 500 литров. Один килограмм говядины — 15 000 литров.

Когда вода была бесплатной (точнее, оплачивалась только инфраструктурно — насосы, трубы, очистка), эти цифры были технической деталью. Когда у воды появляется рыночная цена с биржевыми котировками, они становятся прямой статьей себестоимости.

Считаем для Казахстана. Производство 4,5 млн тонн стали в год (Qarmet, ERG, прочие) при средней водоемкости 100 м³ на тонну — это 450 млн м³ воды в год. При калифорнийской цене $0,17 за кубометр у источника это $76,5 млн «водных расходов» в год, которые сейчас в себестоимость металлургов фактически не закладываются. При удвоении цены (что для Центральной Азии — вопрос 5-7 лет) — $150 млн. При утроении — $230 млн.

Это и есть водная инфляция — невидимый налог, который пока не виден в отчетности, но уже встроен в риск-модели крупных международных инвесторов.

Кредитный рейтинг под угрозой: что говорят рейтинговые агентства

В 2024 году S&P Global Ratings впервые опубликовало методологию, в которой риск водного дефицита включен в оценку суверенного кредитного рейтинга — как отдельный фактор, а не часть общей категории «экология». Moody’s выпустил аналогичный документ в 2025 году. Fitch отстает, но движется в том же направлении.

Логика рейтинговых агентств проста: страна с высокой водоемкостью экспорта и нарастающим дефицитом воды через 10-15 лет столкнется либо с резким падением экспортной выручки, либо с необходимостью многомиллиардных инвестиций в инфраструктуру. И то, и другое — кредитный риск.

Казахстан здесь в особенно уязвимой позиции. По данным ООН, страна входит в тридцать государств с самым высоким уровнем водного стресса. Трансграничные реки (Сырдарья, Или, Иртыш, Урал) формируют от 40% до 70% водного баланса в зависимости от региона — то есть значительная часть водоснабжения политически зависит от соседей: Кыргызстана, Узбекистана, Китая, России.

При этом структура экспорта Казахстана — самая «водоемкая» в Центральной Азии. Нефть, металлы, зерно, уран — все эти товары имеют высокую скрытую водоемкость. По расчетам Всемирного банка, на каждый доллар экспортной выручки Казахстан расходует примерно в 2,5 раза больше воды, чем медианная страна Организации экономического сотрудничества и развития.

Это значит простую вещь: когда международные инвесторы начнут полностью учитывать водный фактор в моделях оценки казахстанских активов (а это вопрос не «если», а «когда»), скрытая стоимость капитала для казахстанских компаний вырастет. Облигации казахстанских эмитентов будут торговаться с премией к доходности. Кредитные ставки для проектного финансирования — выше. Стоимость акций — ниже.

Что это значит для конкретных компаний

Возьмем три категории казахстанских компаний и посмотрим, как водная инфляция меняет их инвестиционный профиль.

Категория 1. Прямые водопотребители. Металлургия (ERG, Qarmet), производство удобрений (KazAzot), химическая промышленность. Здесь водные расходы превратятся из инфраструктурной статьи в полноценную статью операционных затрат. Маржинальность под прямым давлением.

Категория 2. Сельскохозяйственный сектор. Зерновые, хлопок (Кызылординская область), мясное животноводство. Здесь риск выше — потому что доступ к воде определяет не маржу, а саму возможность производства. Если в Кызылординской области сократится подача воды по Сырдарье, рисоводство закончится не за пять лет, а за два сезона.

Категория 3. Инфраструктурные бенефициары. Компании, которые могут продавать решения для повышения водной эффективности — переработка сточных вод, ирригационные технологии, опреснение, мониторинг утечек. В Казахстане публичных представителей этой категории пока почти нет, но это и есть потенциальная инвестиционная возможность.

Mekorot, израильская национальная водная компания, в апреле 2026 года подписала меморандум с правительством Казахстана о модернизации водной инфраструктуры. Это первое практическое следствие визита президента Герцога в Астану. Израильские технологии капельного орошения экономят до 70% воды по сравнению с традиционными методами. Если их масштабировать на казахстанский агросектор, это не благотворительность — это многомиллиардный рынок.

Главный вывод

Когда Чикагская биржа запустила фьючерсы на воду в 2020 году, многие восприняли это как маркетинговый трюк. Сегодня индекс Nasdaq Veles — это работающий рыночный инструмент с восемью квартальными контрактами, ликвидностью на CME Globex и реальной транзакционной базой.

Через 5-7 лет аналогичный индекс появится для Центральной Азии. Это вопрос не идеологии, а инфраструктуры. Когда хедж-фонды смогут открывать позиции на воду в Сырдарье, цены на казахстанскую пшеницу, сталь и уран будут содержать в себе биржевую водную премию. Сегодня этого нет — но именно поэтому сегодня можно покупать водную экспозицию дешевле, чем завтра.

Для частного инвестора это означает три практических шага. Первый — следить за индексом Nasdaq Veles как за опережающим индикатором того, что происходит с водными рынками глобально. Второй — переоценить казахстанские акции через призму водной чувствительности: компании первой и второй категорий имеют скрытую отрицательную премию, которая постепенно проявится. Третий — искать инфраструктурных бенефициаров: израильские, западноевропейские, китайские компании, которые будут зарабатывать на казахстанском водном кризисе.

Вода становится новой нефтью не потому, что без нее нельзя жить — без нее нельзя было и в 1900 году. Вода становится новой нефтью потому, что ее научились финансиализировать. А то, что попало в финансовую систему, рано или поздно начинает менять кредитные рейтинги, стоимость капитала и инвестиционные потоки.

Казахстан стоит на старте этого процесса. И как часто бывает, страны, которые поймут логику нового рынка первыми, выиграют. Те, кто решит, что «вода — это экология, а не экономика», — проиграют.