Корейский рынок взлетел на 85%: почему KOSPI обгоняет S&P 500

И что это значит для KASE

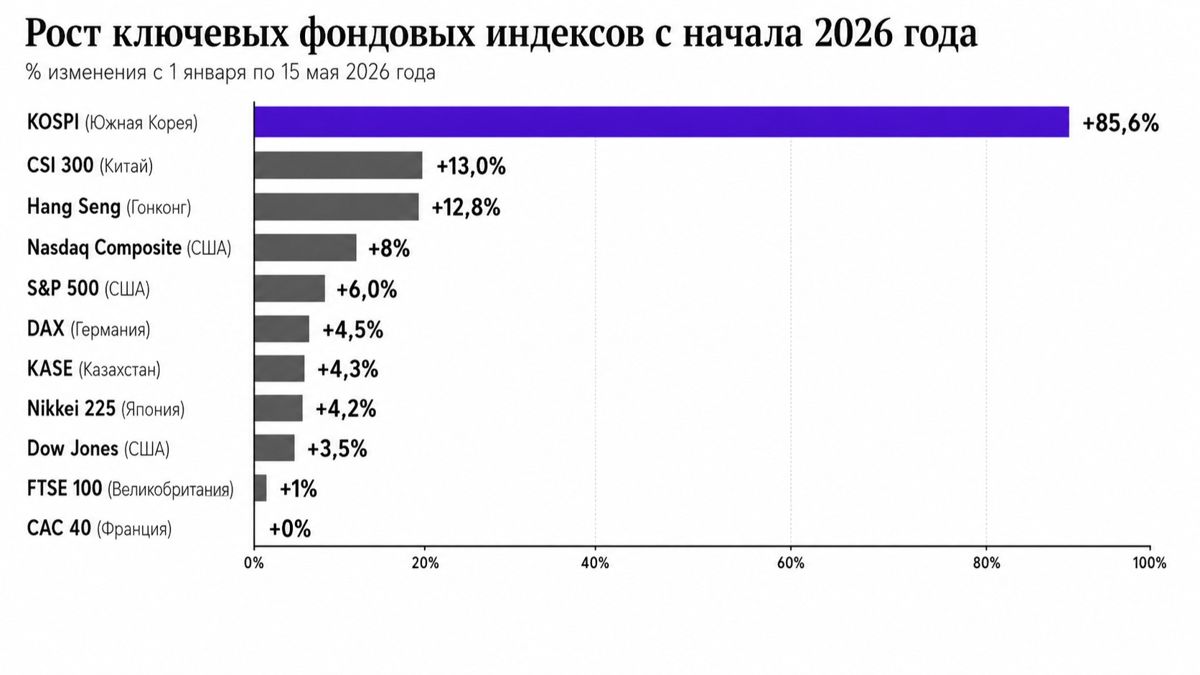

14 мая 2026 года индекс KOSPI впервые в истории преодолел отметку 8 000 пунктов. С начала года корейский рынок прибавил +85,6% — это лучший результат среди всех ключевых индексов стран G20. Для сравнения: S&P 500 за тот же период вырос на 5%, немецкий DAX +3,7%, китайский CSI 300 прибавил 13%, казахстанский KASE — +4%. Samsung Electronics стала второй азиатской компанией после TSMC, преодолевшей капитализацию в $1 трлн. SK Hynix вырос на 274% за 2025 год и еще на 41% с начала 2026-го. JPMorgan впервые установил целевой ориентир по KOSPI в бычьем сценарии на уровне 10 000 пунктов.

Картина в цифрах

Чтобы понять масштаб корейского отрыва, нужно посмотреть на сравнительную таблицу глобальных индексов с начала 2026 года.

Это не статистическая аномалия. Это структурный отрыв, который держится уже два года подряд: в 2025 году KOSPI закрыл год с ростом 75%, став лучшим индексом мира среди крупных рынков. В 2026-м тенденция продолжается с ускорением.

Три силы, поднявшие Корею

Любое ралли такого масштаба нельзя объяснить одним фактором. У корейской истории три структурные опоры.

Первая — высокопропускная память. Samsung Electronics и SK Hynix контролируют около 70% мирового рынка чипов высокопропускной памяти (High Bandwidth Memory), которые необходимы для всех современных серверов искусственного интеллекта. Когда Nvidia, AMD или Broadcom собирают графический ускоритель для Microsoft, Google или Amazon, они физически не могут обойтись без корейских чипов памяти. По оценкам отрасли, глобальные капитальные затраты на инфраструктуру искусственного интеллекта в 2026 году превысят $600 млрд. Существенная часть этой суммы перетекает в выручку двух корейских компаний.

Финансовый результат говорит сам за себя. По итогам первого квартала 2026 года операционная прибыль Samsung выросла на 750% год к году и достигла рекордных 57,2 трлн вон ($39,3 млрд). Это больше квартальной прибыли Microsoft. Samsung Electronics стала второй азиатской компанией после TSMC, преодолевшей капитализацию в $1 трлн — ее акции выросли на 144,2% с начала 2026 года.

Вторая — реформа корпоративного управления. Это менее очевидная, но не менее важная история. Годами корейские акции торговались с дисконтом по сравнению с американскими и японскими аналогами — так называемой «корейской премией риска» (Korea Discount). Семейные конгломераты (чеболи) исторически принимали решения в интересах основателей, а не миноритарных акционеров.

В 2024–2025 годах президент Ли Чжэ Мен инициировал сворачивание этой системы: реформа стюардшип-кода, обязательная программа Value-Up, ужесточение требований к отчетности. В январе 2026-го KOSPI впервые в истории преодолел 5 000 пунктов, в феврале — 6 000, в апреле — 7 000, в мае — 8 000. Goldman Sachs в январе 2026 года провел прямую параллель с японской переоценкой 2020 года, когда аналогичная реформа управления подняла Nikkei с 23 000 до 40 000 за три года.

Третья — внутренний приток капитала. Корейские домохозяйства, исторически вкладывавшие сбережения в недвижимость, начали массово переходить на фондовый рынок. Маржинальные позиции выросли до 35,7 трлн вон против 27,3 трлн годом ранее. Это поколенческий сдвиг: молодые корейцы покупают акции вместо квартир, потому что жилищный рынок стагнирует, а KOSPI растет.

Долгосрочный контекст: 5-летнее сравнение

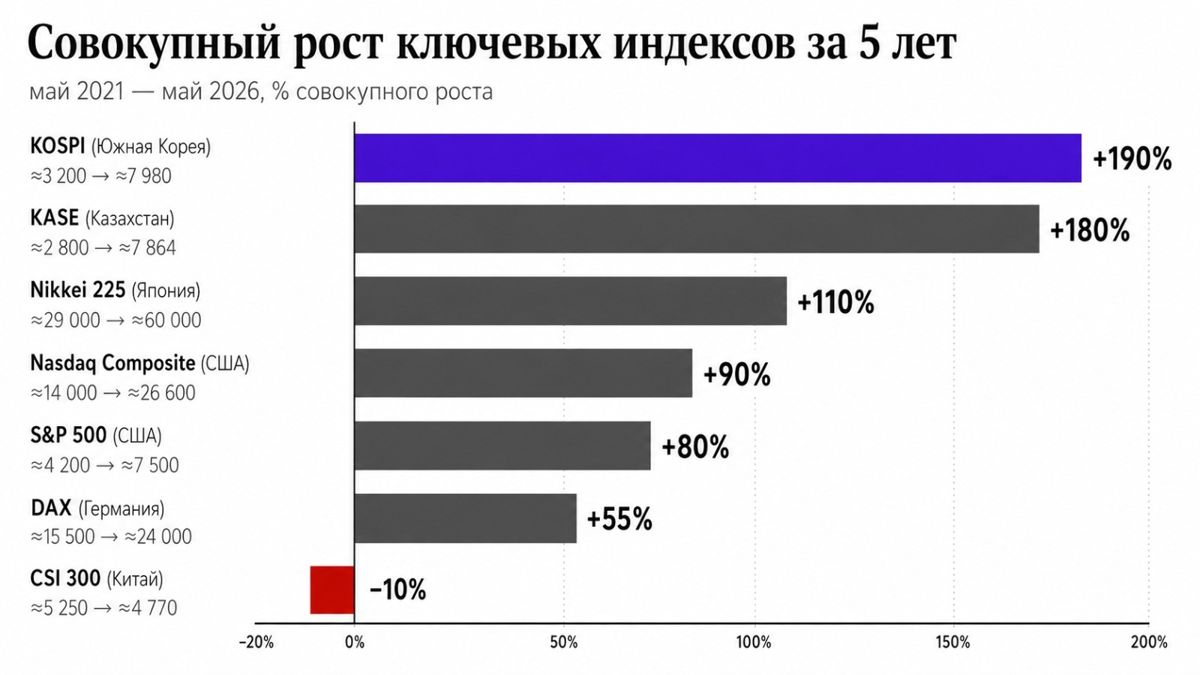

Однолетний рост может быть пузырем. Пятилетний, это уже структура.

Главная цифра, которая бросается в глаза — KASE +180% за пять лет. Это сопоставимо с KOSPI и значительно опережает американские индексы (S&P 500 +80%, Nasdaq +90%). Это малоизвестный факт, который не вписывается в стандартный нарратив про «развитые рынки доминируют».

Драйверы KASE другие: укрепление Kaspi.kz, восстановление цен на сырье, реструктуризация местного банковского сектора, приход международных инвесторов на казахстанский долговой рынок. Но результат сопоставимый с корейским.

CSI 300, напротив, единственный среди крупных индексов с отрицательным пятилетним результатом. Китайская акция как класс активов остается не в фаворе у глобальных инвесторов: затяжной кризис недвижимости, геополитика, регуляторное давление на технологический сектор.

Концентрация: главный риск корейского ралли

Если посмотреть на структуру роста KOSPI, картина становится менее благополучной. Samsung Electronics и SK Hynix вместе составляют около 42% капитализации всего индекса. Это уровень концентрации, который не имеет аналогов среди крупных рынков мира.

Для сравнения: топ-2 компании S&P 500 (Apple и Microsoft) составляют около 13% индекса. Топ-2 DAX (SAP и Siemens) — около 18%. Топ-2 Nikkei (Toyota и Sony) — около 10%.

Что это означает практически? Если завтра спрос на чипы высокопропускной памяти замедлится, упадет не только Samsung — упадет весь индекс. Около 30% бумаг KOSPI с начала года показывают отрицательную динамику. Ралли крайне поляризовано: технологический сектор поднимается, остальная экономика отстает.

Объемы принудительных ликвидаций маржинальных позиций в марте превышали среднегодовой уровень в 22 раза. Это сигнал перегрева розничных позиций.

15 мая 2026 года KOSPI упал на 3% после новостей о напряженности вокруг Ормузского пролива и встречи Трампа и Си в Пекине. Один тревожный сигнал — и три месяца роста стираются за день. Это цена концентрации.

Что это значит для казахстанского инвестора

Корейский кейс предлагает казахстанскому инвестору несколько практических наблюдений.

Первое: доступ к KOSPI можно получить через Tabys Pro и другие платформы — KOSPI ETF (например, EWY от iShares) дает индексную экспозицию.

Второе: корейский кейс — это шаблон того, что может произойти с любым развивающимся рынком, который проводит реформу корпоративного управления одновременно с приходом структурного драйвера спроса. Казахстан имеет похожий потенциал: ESG-реформы, листинги через AIX, потенциал AI-инфраструктуры через Data Center Valley в Экибастузе.

Третье и самое практическое: концентрация — это палка о двух концах. Когда два эмитента двигают индекс вверх, они же могут увлечь его вниз. Для долгосрочной экспозиции на корейское чудо лучше держать прямые позиции в Samsung и SK Hynix, а не индексный ETF — потому что внутри ETF около 30% бумаг падают, и эта часть не приносит роста, но снижает доходность.

Главный вывод

Корея делает то, что Япония сделала в 1980-х: превращается из «производителя для других» в «технологический хаб мирового значения». Только сейчас драйвером выступают не автомобили и электроника, а память для серверов искусственного интеллекта.

KOSPI +85,6% с начала года — это не временное явление. Это переоценка целого рынка под новые структурные реалии: реформу управления, бум AI-инфраструктуры, поколенческий сдвиг розничных инвесторов от недвижимости к акциям.

S&P 500 +5% за тот же период говорит о другом — об усталости американского рынка, который уже два года живет на ожиданиях, что искусственный интеллект окупит сотни миллиардов капитальных затрат. Корея зарабатывает на этих расходах прямо сейчас, поэтому ее рынок переоценивается быстрее.

KASE +4% с начала года выглядит скромно на этом фоне. Но пятилетний результат +180% показывает другое: Казахстан тоже растет, просто менее заметно для глобальных СМИ.

Главный урок корейского ралли для казахстанских инвесторов простой. Структурные сдвиги (реформа управления + технологический цикл) создают мультипликаторы доходности, которые не дают ни один циклический рынок. Если казахстанские компании смогут показать аналогичную траекторию реформ, KASE 8 000 — это вопрос времени.

Данный материал не является инвестиционной рекомендацией. Инвестиции могут нести существенные риски.