Как Ормуз сломал экономику стран Персидского залива

Высокие цены на нефть больше не гарантируют рост экспортерам. Когда танкер не может пройти через пролив, баррель нефти превращается из источника дохода в актив, запертый внутри страны

Представьте себе страну, где все хорошо с сырьем. И запасов полно, и цена на сырье на рынке высокая, и покупатели выстроились в очередь. По всем учебникам она должна процветать. А она в рецессии.

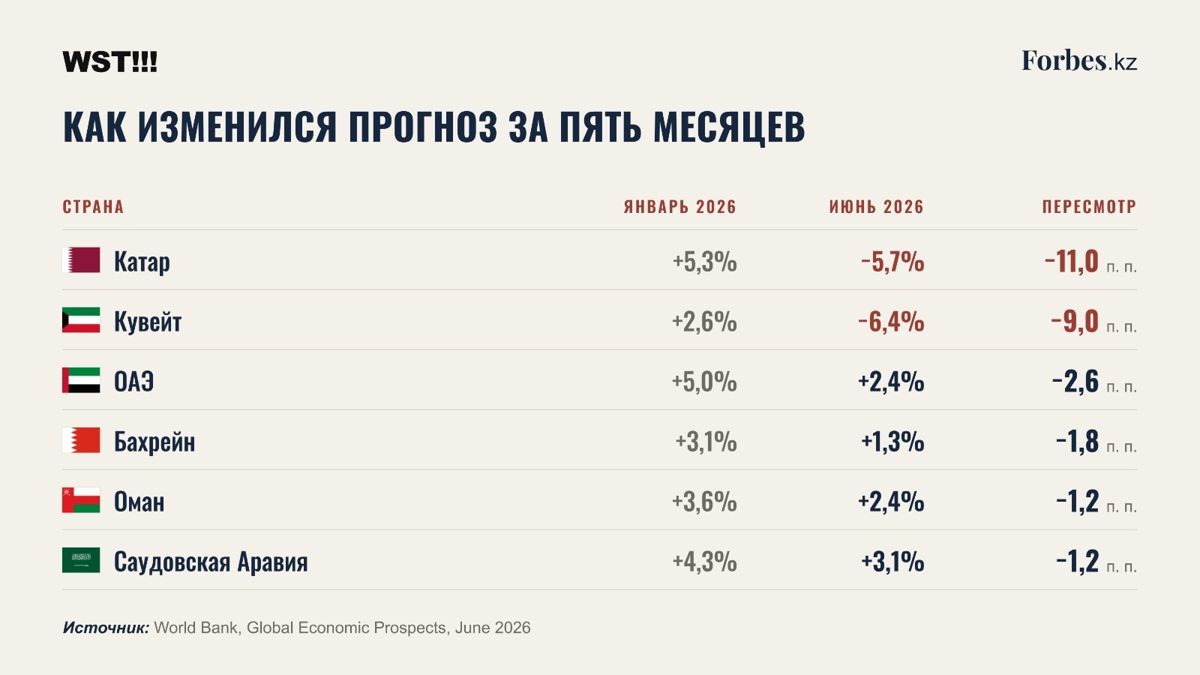

Это Катар в 2026 году. В январе 2026 года Всемирный банк ждал от него уверенного роста. В июне — падения. Пересмотр на одиннадцать процентных пунктов за пять месяцев — цифра, которую в мирное время можно увидеть только при финансовом кризисе. Рядом Кувейт — минус 9 п. п. И никакого краха: заводы целы, скважины качают, спрос на месте.

Кого ударило, а кого — нет

А теперь самое интересное. Удар пришелся не по всем в одинаковой степени, да и разброс наглядно объясняет это.

Саудовская Аравия отделалась царапиной. Оман тоже. А Катар и Кувейт — в глубоком минусе. При этом нефть у них одна и та же, цена одна и та же, регион один и тот же. Разница лишь в одном — у последних двух стран нет «запасного выхода».

Саудовцы много лет назад построили трубу через всю страну — с востока на запад, к Красному морю. Сегодня она работает на полную и уносит миллионы баррелей нефти мимо Ормуза. У ОАЭ есть терминал в Фуджейре, на внешней части пролива, и саудовцы сейчас лихорадочно достраивают вторую трубу. У Омана порты стоят в открытом море. А Катар заперт. Весь его сжиженный газ грузится в танкеры и идет единственной дорогой — через Ормузский пролив. Обходного пути нет физически. Кувейт — в том же капкане.

Получается формула, которую стоит запомнить: нефть в земле — это ресурс, нефть на рынке — это доход, а между ними стоит логистика. Пока танкер идет — ты экспортер. Как только он не может пройти — ты владелец очень дорогого актива, запертого дома.

Контраргументы: почему картина не так однозначна

Во-первых, 2027 год, по прогнозам, выглядит зеркально. Всемирный банк отсчитывает Кувейту +13,5%, Катару +5,7% роста ВВП. Это классический V-образный отскок: экономика падает не потому, что разрушена, а потому что заперта. Откроется пролив — вернется и экспорт. Активы целы, месторождения работают, спрос никуда не делся.

Во-вторых, сами прогнозы шатки. Пересмотр на 11 пунктов за 5 месяцев демонстрирует, как плохо модели справляются с геополитикой.

В-третьих, высокая цена частично компенсирует. Те объемы, которые удалось вывезти, сейчас продаются дороже. Для стран с накопленными суверенными фондами год падения — это неприятно, но не катастрофа. Резервы на то и копили.

Главный вывод

Для Казахстана опыт стран Ближнего Востока особенно уместен. Значительная часть нашей нефтяной экспортной инфраструктуры тоже опирается на один ключевой путь: нефть с Тенгиза идет к черноморскому порту через территорию России. Руководство Chevron ранее откровенно говорило о том, что такая концентрация создает геополитический риск для поставок на мировой рынок.

Разница между Катаром и Саудовской Аравией очень наглядно показывает цену инфраструктурной устойчивости. Катар же, практически целиком зависимый от путей через Ормузский пролив, вынужден был констатировать очень резкое ухудшение экономического прогноза. У Саудовской Аравии по-прежнему остается шанс перенаправить часть экспорта к Красному морю. Разрыв в прогнозах двух экономик достигает почти девяти процентных пунктов: от минус 5,7% у Катара до плюс 3,1% у Саудовской Аравии.

Tabys Pro от Teniz Capital Investment Banking предоставляет доступ к публичным инструментам мирового рынка, включая биржевые фонды, отслеживающие стоимость золота, нефти и меди.

Данный материал не является инвестиционной рекомендацией. Подготовлено на основе публичных данных.