Маркетплейс войны: как Украина отдала снабжение дронами сотням производителей

БПЛА стали одним из ключевых элементов современной войны

Материал подготовлен при поддержке Teniz Capital Investment Banking. Tabys Pro от Teniz Capital Investment Banking дает инвесторам доступ к публичным инструментам мирового рынка. Это позволяет рассматривать глобальные экономические, технологические и корпоративные тренды не только как новости, но и как инвестиционные возможности.

В начале текущего года Министерство обороны Украины официально заявило о стремлении к созданию производственных мощностей для производства более 7 миллионов беспилотников. Президент страны Владимир Зеленский сделал эти планы более амбициозными — 10 миллионов дронов в год.

В 2022 году Украина производила всего несколько тысяч дронов в год. В марте 2026-го года ее дроны поразили более 151 тысячи целей — около 4900 в сутки. За таким скачком стоит не только мобилизация заводов, но и институциональный эксперимент — государство на свой страх и риск отдало часть фронтового снабжения частному сектору. Именно он интересен инвесторам и управленцам, а не конкретные модели.

Две модели снабжения

На территории Украины действуют параллельно две системы. Первая — это классическая вертикаль: Генштаб формирует потребность, агентство закупок контрактует, техника идет через склады. И для нее оставлены «сложные» позиции — ракеты, снаряды, дальнобойные комплексы. Плюс — масштаб и единые стандарты. Минус — сроки в месяцы и плохая связь с фронтом.

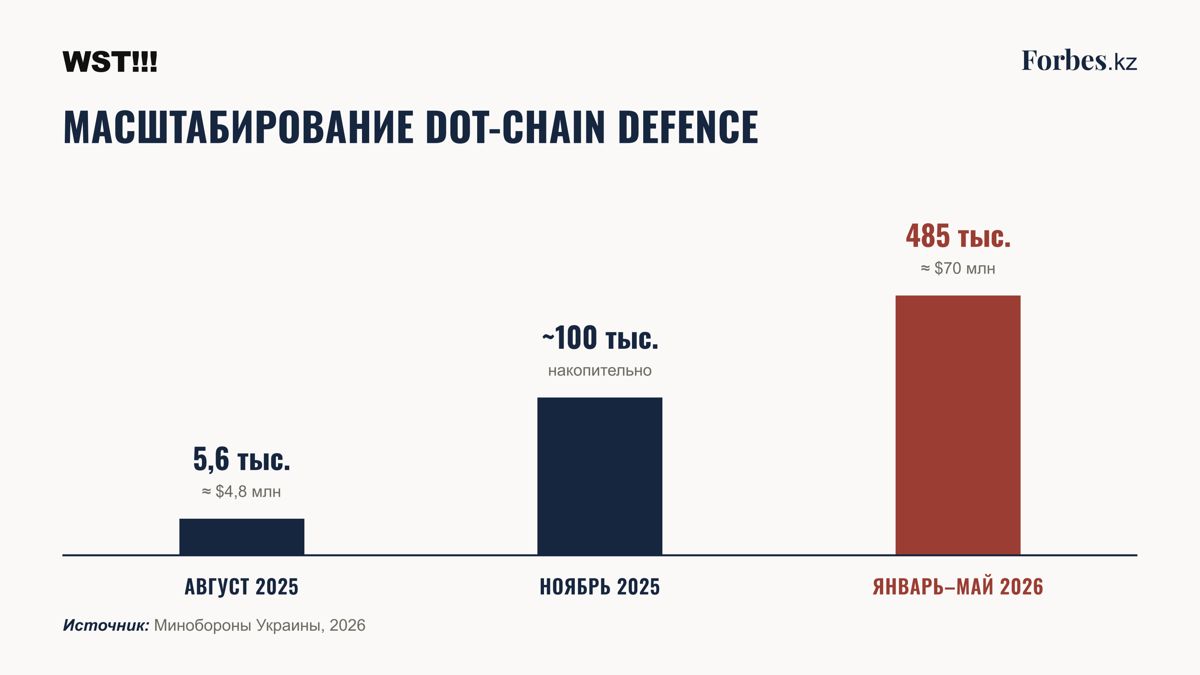

Вторая — цифровой маркетплейс DOT-Chain Defence, появившийся в июле 2025 года. Военные подразделения сами выбирают необходимую им технику в специальном каталоге, а государство все оплачивает и доставляет. Средний срок поставки — около 9-10 дней против месяцев у вертикали.

Как рынок ускорил технологии

Ставка на сотни маленьких производителей была вынужденной — крупные заводы всегда находятся под прицелом. Но она — ставка — принесла рыночный эффект. Сегодня в Украине работает около пятисот производителей дронов (против семи до 2022 года). Конкуренция сжала цены: массовый FPV-дрон стоит несколько сот долларов, а месячные мощности подскочили с ~20 тыс. штук в 2024-м до ~200 тыс. в 2025-м.

Ключевой актив — скорость. Производители правят конструкцию и прошивку по отзывам конкретных бригад и цикл «фронт → доработка → поставка» идет неделями. Это стало возможным благодаря второму контуру — программе е-баллов «Армия дронов. Бонус»: подразделения получают баллы за подтвержденные видео поражения целей и обменивают их на технику. Эффективное подразделение получает больше — боевой результат превращается в прямой платежный сигнал.

Контраргументы: где модель слабеет

Честный разбор требует наличия второй стороны — у маркетплейса есть системные уязвимости.

Первое — доля еще невелика. Рост идет, в 2025 году через DOT-Chain прошло всего 7% закупаемых FPV-дронов. На 2026 год поставлена цель в 70%. Но это пока только план. Основной объем все еще идет через вертикаль.

Второе — контроль качества. В каталоге более 180 моделей FPV разного качества. Отзывы на товары зачастую формируются закупщиками, а не операторами, а фрагментация сотен несовместимых платформ — это зеркальная проблема рыночной модели. То, что у вертикали решается едиными стандартами, у маркетплейса превращается в хаос ума.

Третье — кассовые разрывы. Система работает по постоплате, а по предзаказам производитель обязан отгрузить товар за 60 дней. Для дорогих систем с длинным производственным циклом это ощутимый удар по оборотному капиталу. Весной 2026 году введено авансирование (до 70%), но у этого механизма пока короткая история.

Четвертое — прозрачность данных. Ключевые показатели публикует сам оператор программ — Минобороны и агентство закупок. Независимая верификация ограничена, а значит, к цифрам эффективности стоит относиться с поправкой на источник.

Показателен и контрпример — российская вертикаль. Дрон «Герань» подешевел с ~$200 тыс. (импортные поставки из Ирана в 2022-м) до ~$70 тыс. (в 2025-м) за счет локализации. Это сила централизации — дешевая стандартная единица. Но и ее слабость налицо — медленная низовая адаптация, тактические инновации заперты в элитных структурах. Показательно, что даже объемы выпуска система назвать точно не может: оценки расходятся вдвое, потому что она непрозрачна.

Вывод

Извлекаемый урок из украинского эксперимента заключается не в том, что «рынок всегда прав». Он в другом: скорость итераций — это боевая характеристика, а производит ее рынок, но только при цифровой прозрачности. Без верификации поражений и прослеживаемости заказов децентрализация выродилась бы в хаос и коррупцию. Украина построила гибрид: сложное — в вертикали, массовое — на рынке, а связал их цифровой контроль.

Эту модель уже исследует США и Франция, а НАТО формализует совместную деятельность по оборонным технологиям. Для Казахстана, строящего собственную цифровую экономику, здесь есть более широкий урок: рыночная конкуренция под цифровым контролем может ускорять то, что вертикаль делает медленно — будь то оборона, госзакупки или инфраструктура. Вопрос только в том, хватит ли такой модели прозрачности, чтобы рынок не выродился в хаос.

Данный материал не является инвестиционной рекомендацией. Подготовлено на основе публичных данных и аналитики Teniz Capital Investment Banking.