Рынок коммерческой недвижимости Казахстана: рост и тренды 2022

В 2020 году многие эксперты рынка недвижимости прогнозировали значительные изменения на рынке офисной недвижимости из-за закрытия ТРЦ во время режима локдауна. Однако на данный момент в Казахстане находится 60 объектов коммерческой недвижимости, из них 35 являются бизнес-центрами, то есть 58,3% от общего количества, 25 составляют торговые центры и торгово-развлекательные центры, или 41,7% от общего количества. На город Алматы приходится 32 объекта, или 53,3%, на город Астана – 26, или 43,3%. Суммарная коммерческая площадь учтенных нами объектов составила 1,20 млн кв. м, что на 3,5% больше, чем в прошлом году – 1,16 млн кв. м.

Торговая недвижимость набирает обороты после пандемии и приходит в норму доковидного периода, укрепилась тенденция онлайн-продаж с приростом на 70% в 2021 по сравнению с доковидным периодом.

Некоторые крупные торговые сети и бренды активно рассматривают возможности выхода на казахстанский рынок в ближайшие годы, что также создает высокую вероятность заполняемости ТРЦ и ТЦ в крупных мегаполисах Казахстана.

На данный момент прослеживается увеличение наплыва граждан Российской Федерации. С марта 2022 года по сентябрь 2022 года прибыло около 1 миллиона 700 тысяч россиян, в связи с чем наблюдается более частые посещения ТРЦ и ТЦ, что поспособствовало увеличению продаж продукции в среднем на 40–60%.

Таким образом, учитывая все перечисленные факторы, способствующие дальнейшему увеличению занимаемой площади в секторе розничной торговли, можно сделать вывод о повышении спроса на торговые площади, увеличении ценообразования и расширении занимаемых площадей ТРЦ и ТЦ.

Набирает популярность концепции офисов в формате коворкингов, так как режим пандемии наглядно продемонстрировал возможность эффективной работы независимо от места локации работников офисного сектора. В этой связи многие работодатели, экономя на аренде офисных площадей, а также оплате коммунальных услуг, переходят на более гибкий режим, давая работнику право выбора. В целом можно сделать вывод о том, что данный вид деятельности набирает обороты. Данный фактор значительным образом влияет на более гибкие предложения по оплате аренды.

По итогам 2021 года рынок офисной недвижимости ожидал восстановления после пандемии. Однако 2022 год начался трагически, январские события нанесли значительный ущерб коммерческим объектам и административным зданиям. В целом рынок недвижимости города Алматы по сравнению с Астаной претерпел значительные изменения, и на текущий момент ведутся ремонтные работы по восстановлению зданий, пострадавшие во время январских событий.

В столице расположены в основном государственные и национальные компании, в Алматы больше арендаторов в сфере малого и среднего бизнеса.

В начале года в период до марта текущего года, до начала военных действий между РФ и Украиной, аналитики компании Baker Tilly предполагали, что ситуация изменится в лучшую сторону. Однако в связи с переходом многих арендаторов в формат онлайн арендуемые площади офисов значительно сокращались на 15–50% начиная с 2020 года. До конца первого квартала 2022 года прослеживалось незначительное снижение заполняемости в БЦ, так как управляющие компании пересматривали арендные ставки, что не позволяет сильно увеличить вакантные площади. Тенденция «удаленки», сохранившаяся по сей день и связанная с низкой численностью рабочих мест в иностранных компаниях, повысила спрос на мини-офисы, а именно на новый продукт «коворкинг». На конец 2 квартала 2022 года заполняемость коворкингов составила 100%. Крупные компании оставляли своих работников в режиме свободного посещения.

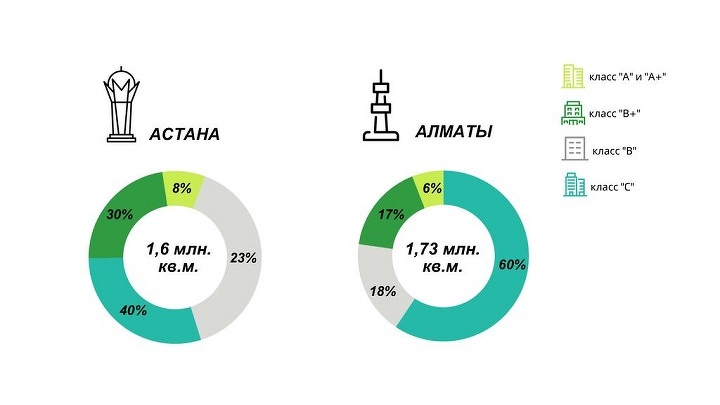

На Алматы приходится самый большой рынок офисной недвижимости с общей площадью в размере 1,73 мл кв. м. по состоянию на 3 квартал 2022 года, из них класс А и А+ - 6%, класс B+ - 17%, класс B - 18% и класс C - 60%.

В городе Астане общая площадь офисных зданий составила 1,60 млн кв. м, большая часть БЦ расположена на левом берегу города - 1,09 млн кв. м. (74 здания). По аналитическим данным Baker Tilly, наблюдается следующая тенденция в разрезе по классам: офисные помещения класса А и А+ - 8%; офисные помещения класса B+ - 23%; офисные помещения класса B - 40%; офисные помещения класса C - 30%.

С введением в эксплуатацию самого высокого здания в Средней Азии «Абу Даби Плаза» увеличится площадь офисных помещений класса А+ на 127 тыс. кв. м.

Одним из благоприятных факторов в развитии спроса и предложений коммерческих площадей является релокация населения и части бизнеса Российской Федерации в Казахстан.

Наплыв иностранных сотрудников влияет позитивно на заполняемость бизнес-центров. Вслед за ростом деловой активности и повышением потребности в коммерческой недвижимости со стороны международных и крупных компаний возникает необходимость в качественных офисах.

В первом и втором кварталах 2022 года основную активность на рынке проявляли IT-компании и компании финансового сектора. Повышение спроса на качественные офисные помещения со стороны таких компаний позволяет поднимать арендные ставки. Особое значение в реализации цели по инвестированию занимает работа МФЦА по сокращению сроков получения ВНЖ для иммигрантов, что влечет за собой увеличение рабочих мест в данном сегменте и, соответственно, увеличение офисных площадей.

Согласно маркетинговому исследованию рынка, проведенному аналитиками компании Baker Tilly, по предварительным итогам 2 квартала 2022 года, арендные ставки за 1 кв. метр в городах Астана и Алматы остались на прежнем уровне, однако произошло увеличение затрат на обслуживание БЦ на 15-20%. Данная тенденция, в свою очередь, связана с ростом курса валют, влияющим на все товары (бытовая химия, бумажная продукция, оборудование, строительные материалы и офисная мебель). Несмотря на положительную динамику курса валют, арендодатели не спешат повышать арендные ставки, так как присутствует риск снижения заполняемости аренднопригодных площадей отечественными арендаторами.

Таким образом, заполняемость на конец 2 квартала 2022 года офисных помещений класса А и А+ в г. Алматы варьируется в пределах 80–90% с незначительным ростом по сравнению с 2021 годом, когда заполняемость была в пределах от 73 до 83%. Аналогичная ситуация прослеживается в секторе класса B, который является одним из востребованных в сегменте офисной недвижимости из-за предпочтения малого и среднего бизнеса в связи с невысокой арендной платой в отличие от ставок класса А и более комфортных условий в отличие от класса С.

В городе Астане заполняемость офисов класса А и B составляет 63% и 79% соответственно. До конца 2022 года планируется вывод на рынок еще нескольких БЦ (таких как «Абу Даби Плаза», «Sat Tower»), которые могут скорректировать арендные ставки и повлиять на заполняемость офисной недвижимости, так что большинство участников данного сегмента рынка находятся в ожидании.

Камила Хиланова, менеджер по оценке, Baker Tilly Qazaqstan Advisory

Рамина Назырова, MRICS, партнер по оценке Baker Tilly Qazaqstan Advisory