Замедленный экономический кризис в Турции

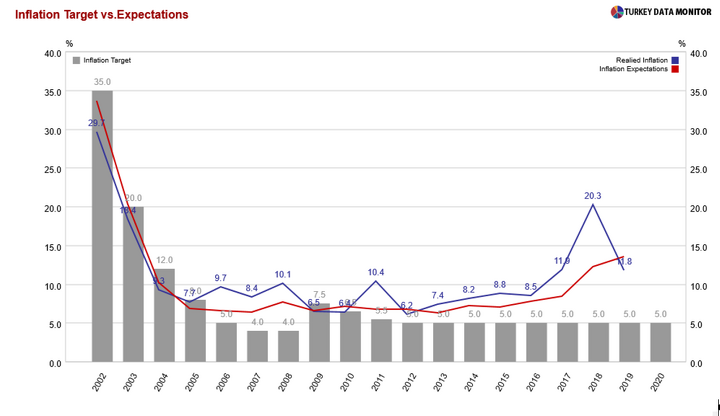

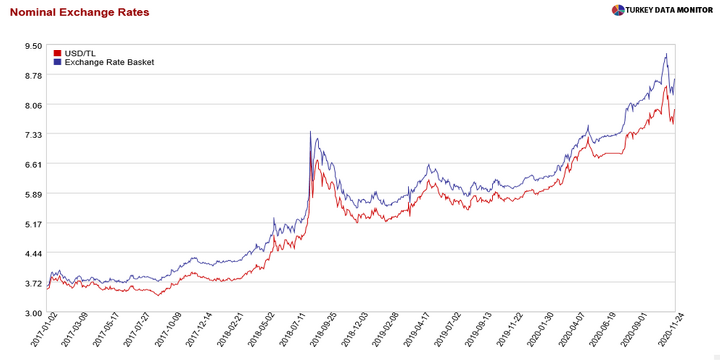

Турецкая экономика страдала от постоянно высокой инфляции и растущего бюджетного дефицита даже до того, как ударила пандемия Covid-19. Уже десятилетие с лишним инфляционные ожидания здесь превышают целевой уровень (5%) более чем на 50%. С конца 2017 года турецкая лира непрерывно девальвировалась относительно доллара США, обвалившись в августе 2018 года на 20%. Активное смягчение денежно-кредитной политики во время пандемии; неустойчивая экономическая политика, опиравшаяся на избыточный рост кредитования; распродажа валютных резервов центрального банка с целью компенсировать последствия оттока капиталов – всё это создало новые уязвимости в экономике и привело к обесцениванию лиры ещё на 40% с января прошлого года.

В ноябре президент Реджеп Тайип Эрдоган назначил нового министра финансов и нового управляющего центральным банком. В монетарной политике страны была проведена давно назревшая нормализация (за два месяца ставки кумулятивно были повышены на 675 базисных пунктов), и к концу года лира отыграла 10% своих потерь.

Турция поддерживает плавающий валютный курс с 2001 года, когда кризисное состояние платёжного баланса, госдолга и банковской системы вынудило её отказаться от привязки лиры к корзине валют, состоявшей из доллара и евро. Турция перешла к режиму таргетирования инфляции, в соответствии с которым учётные ставки не должны корректироваться ради укрепления или обесценивания валюты, а также в ответ на внешние шоки (такие как Covid-19), приводящие к оттоку капиталов.

Финансовые рынки обычно смотрят вперёд, и они знают, что с инфляцией можно справиться только с помощью убедительной монетарной политики. Почему же рынки не учли вероятность резкой девальвации лиры намного раньше? Ответ связан с важностью побочных последствий монетарной политики США для развивающихся стран. Обильная долларовая ликвидность во всём мире, создававшаяся благодаря низким процентным ставкам в США, обеспечивала лёгкий доступ к валюте для банков в развивающихся странах, в том числе снижала стоимость заимствований.

Помня об этом факторе, мы может разделить замедленный кризис в Турции на три этапа. На первом, допандемическом этапе лира медленно девальвировалась, поскольку фундаментальные структурные проблемы не устранялись, а таргетирование инфляции не было важным приоритетом. Имевшаяся у турецких банков возможность с легкостью занимать средства на международных рынках позволяла избежать более резкой девальвации валюты.

Второй этап кризиса начался в марте прошлого года, когда ударила пандемия. Турция (как и другие страны) сначала отреагировала на неё смягчением монетарной и бюджетной политики. Однако экспансионистская монетарная политика быстро достигла своих пределов. Снижение процентных ставок ниже двузначного уровня инфляции спровоцировало процесс долларизации: отказ отечественных и внешних инвесторов от активов, номинированных в лирах, вызвал резкую девальвацию валюты, которую Турция безуспешно пыталась остановить, продав примерно $130 млрд из золотовалютных резервов.

Впрочем, даже если бы у Центрального банка Турецкой республики (ЦБТР) было больше валютных резервов для поддержания курса лиры, результат был бы точно таким же. Рано или поздно – как только финансовые рынки учли бы страновые риски Турции, а также её валютные риски – валютный курс страны обязательно подвергся бы резкой коррекции. Государство, у которого заканчиваются валютные резервы, в принципе может занимать средства на международных рынках и продолжать интервенции с целью справиться с волатильностью собственной валюты. Более того, в периоды повышенной глобальной неопределённости занимать в иностранной валюте дешевле, чем в местной.

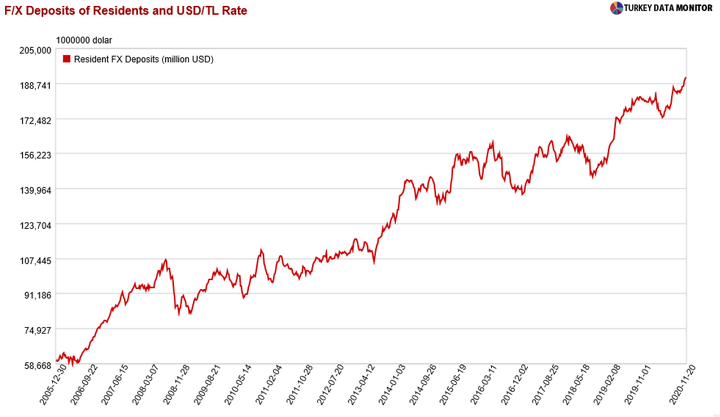

Но Турции не очень помогла низкая стоимость заимствований. По мере повышения страновых рисков и ухудшения состояния балансов банков, занимать за рубежом в иностранной валюте стало труднее. Поскольку валютные резервы распродавались через банки для обуздания девальвации, а домохозяйства повышали свои валютные депозиты в ответ на рост инфляции, у банков стал быстро нарастать валютный дисбаланс. В условиях продолжавшейся пандемии начал набирать обороты процесс долларизации: в августе рост объёмов валютных депозитов населения ускорился особенно резко, что увеличило валютные обязательства банков перед турецкими домохозяйствами.

Для сокращения этого валютного дисбаланса государственные банки должны либо увеличивать кредитование компаний в иностранной валюте (тем самым стабилизируя сторону активов), либо снижать объёмы валютных заимствований как у турецкого населения, так и у иностранных кредиторов (стабилизируя сторону пассивов). Банки не могут мгновенно сократить свой внешний долг в валюте, потому что для этого им надо погасить или продлить существующие значительные долговые обязательства. А турецкие фирмы опасаются, что они не смогут заработать достаточно валютных доходов для погашения валютных кредитов, хотя они и дешевле. В результате банкам будет трудно улучшить свои валютные позиции, одновременно продолжая продавать резервы в поддержку лиры.

Вся эта неустойчивая экономическая политика повысила страновые риски Турции, что проявилось в росте спредов по кредитно-дефолтным свопам. Банки не в состоянии добиться баланса между курсом валюты и процентными ставками в стране с либерализованным движением капитала, в которой на условия фондирования банков влияет не только глобальная финансовая среда, но и страновой риск. Использование банков для этой цели – вместо проведения разумной бюджетной и монетарной политики – нарушает и внутренний экономический баланс, и внешний.

Сегодня в турецком кризисе наступил третий этап: власти приступили к нормализации монетарной политики, повышая процентные ставки. В сентябре ЦБТР повысил учётную процентную ставку на два процентных пункта. Однако банк не продолжил этот цикл ужесточения монетарной политики новым повышением ставки в октябре, а вместо этого повысил ставки косвенно – через операции с ликвидностью. Всё это укрепило мнение, что власти не хотят или не могут решать наиболее острые проблемы, с которым они столкнулись. Негативная реакция рынка, вкупе с недостатком резервов центрального банка для нивелирования возникшего давления, спровоцировали цепь событий, которые привели к замене экономической команды.

Новый управляющий ЦБТР и новый министр финансов утверждают, что таргетирование инфляции станет для Турции приоритетом. Однако в конечном счёте на монетарную политику страны будет влиять Эрдоган, а он регулярно говорит о том, что высокие процентные ставки приводят к росту инфляции. Что же произойдёт, когда финансовые рынки стабилизируются? Продолжит ли ЦБТР политику ужесточения, соответствующую ортодоксальному инфляционному таргетированию, или же он задумается о снижении ставок в попытке «снизить» инфляцию, в соответствии с идеями Эрдогана?

Инвесторы внимательно следят за ситуацией. Еcли ужесточение монетарной политики в Турции окажется единовременной попыткой стабилизировать валютный курс, и в ближайшие месяцы страна начнёт снижать процентные ставки ради уменьшения инфляции, тогда, несомненно, её замедленный кризис продолжится.

Селва Демиралп – профессор экономики и заведующая кафедрой экономических исследований в университете Коч, директор форума экономических исследований TUSIAD и университета Коч

Шебнем Калемли-Озджан – бывший старший политический советник в Международном валютном фонде, сейчас профессор экономики в Мэрилендском университете в Колледж-Парке