Когда Казахстан вернется к докоронавирусным объемам добычи нефти

Обвал нефтяных котировок в условиях пандемии привел к снижению финансирования нефтесервисных услуг. В новом обзоре исследовательский центр «Делойта» оценил последствия изменений на рынке нефти в 2020. В статье представлены ключевые выводы исследования о перспективах добычи нефти в мире и в Казахстане, финансирования нефтесервисных услуг и крупнейших сегментах нефтесервисного рынка.

Основные тенденции нефтегазовой отрасли в мире

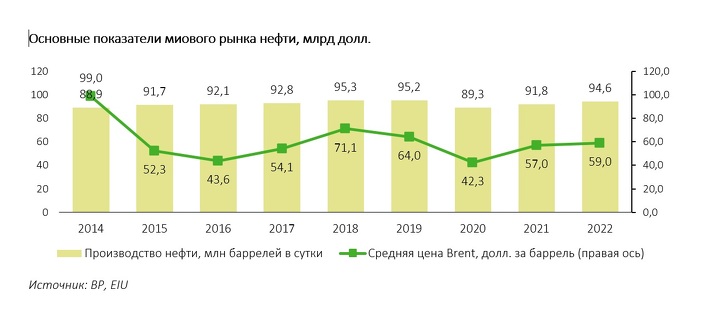

В I квартале 2020 из-за эпидемии коронавируса произошло резкое снижение потребления углеводородов в мире. Для устранения дисбаланса на мировом рынке потребовалась новая сделка по ограничению добычи, которая была заключена в апреле 2020. В мае-июне общее снижение добычи нефти по сделке ОПЕК+ составило 9,7 млн баррелей в сутки. Объем сокращения добычи постепенно ослаблялся в течение 2020, остановившись на отметке 7,2 млн баррелей в январе 2021. В 2021 объемы сокращения производства нефти в странах ОПЕК+ будут пересматриваться ежемесячно. Базовым планом будет ослабление ограничения добычи не более чем на 0,5 млн баррелей в сутки за месяц.

Какими будут цены на основные экспортные товары Казахстана в 2021 - прогноз экспертов

В 2020 году снижение экономической активности, связанное с пандемией COVID-... →

В 2020 суммарная добыча нефти странами ОПЕК и ОПЕК+ составила 48 млн баррелей в сутки, что на 10,6% ниже уровня 2019. В ходе декабрьской встречи ОПЕК+ стороны договорились об увеличении суммарной добычи нефти в течение 2021 на 500 тыс. баррелей в сутки за месяц. По результатам встречи в январе 2021 участники пришли к соглашению, что Россия и Казахстан могут увеличить добычу на 65 и 10 тыс. баррелей в сутки соответственно в феврале и марте. Квоты других членов ОПЕК+ в феврале остаются на уровне января 2021. Саудовская Аравия также согласилась удержать добычу в феврале и марте на отметке 1 млн баррелей в сутки, ниже своей квоты. После марта страны предварительно договорились о постепенном увеличении добычи на 2 млн баррелей в сутки относительно квоты декабря 2020. Этот уровень может быть достигнут в апреле-июне 2021-го.

По итогам 2021 суммарная добыча нефти странами ОПЕК и ОПЕК+ может вырасти на 5,5% год к году, до 50,7 млн баррелей в сутки. При реализации сделки ОПЕК+ на текущих условиях в 2021 объем добычи жидких углеводородов в России составит 535–540 млн тонн с учетом газового конденсата, а в Казахстане — 86 млн тонн.

Что касается мирового потребления нефти, темпы его восстановления будут во многом зависеть от темпов проведения и эффективности массовой вакцинации населения. Многие энергоемкие отрасли, такие как транспорт и туризм, останутся в сложной ситуации в течение большей части 2021, что будет препятствовать росту потребления углеводородов. С учетом этих факторов восстановления добычи и потребления нефти до уровня 2019 можно ожидать не ранее конца 2022-го при условии отсутствия непредвиденных изменений со стороны предложения.

Капитальные расходы на разведку и добычу углеводородов в мире

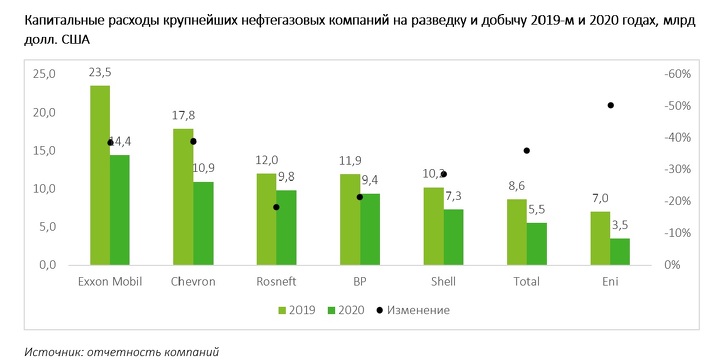

Большая часть крупных нефтегазовых компаний по итогам 2020 сообщили о снижении капитальных расходов на разведку и добычу более чем на 20% год к году. Для мирового рынка нефтесервиса это означает завершение трехлетнего периода роста, продолжавшегося с 2016.

В наибольшей степени были сокращены расходы на геологоразведку на ранних стадиях разработки новых участков, проекты по добыче нетрадиционной нефти и низкорентабельные проекты в инвестиционном портфеле компаний. В наименьшей степени пострадали расходы на обслуживание инфраструктуры и ремонт скважин на действующих месторождениях.

В 2021 большинство крупных нефтегазовых компаний не планируют существенно увеличивать капитальные расходы на разведку и добычу. Многие пострадавшие в 2020 проекты останутся в зоне риска и при реализации текущего сценария восстановления мирового рынка нефти будут отложены до восстановления спроса на углеводороды, ожидаемого в конце 2022-го — начале 2023. Суммарный объем капитальных расходов на разведку и добычу в 2021–2025 будет на 15–20% ниже плана, существовавшего до начала эпидемии COVID-19.

В 2020 мировой нефтесервисный рынок снизился на 25%, до $310 млрд. В III и IV квартале 2020 завершилась адаптация расходов нефтегазовых компаний к ценам на нефть, установившимся на отметке $40–45 за баррель, что привело к ускорению снижения спроса на нефтесервисные услуги. В 2021–2022 годах на фоне стабилизации мировых цен на нефть произойдет восстановление нефтесервисного рынка на 12,1% и 3,0% год к году соответственно.

Согласно сложившейся взаимосвязи между ценами на нефть и объемом финансирования нефтесервисных услуг, при прогнозируемой цене нефти $53 за баррель в 2021 объем мирового нефтесервисного рынка составит $348 млрд. Мировой рынок перешагнет отметку в $400 млрд только при установлении цен выше $70 за баррель. Необходимость перераспределения части капитальных расходов на зеленые технологии для достижения целей устойчивого развития также будет тормозить рост нефтесервисного рынка. В целом, как и после кризиса 2015–2016 годов, восстановление мирового рынка нефтесервисных услуг к докризисному уровню маловероятно даже в долгосрочной перспективе.

Добыча жидких углеводородов в Казахстане

По соглашению ОПЕК+, в 2020 Казахстан взял на себя обязательства по сокращению добычи нефти на 23% в июле, на 21% — в августе-сентябре и на 18% — в октябре-декабре. Благодаря существенной доле газового конденсата в структуре добычи (11,9 млн тонн в 2019), на который не распространяются ограничения ОПЕК+, по итогам 2020 добыча жидких углеводородов в Казахстане снизилась только на 5,4% (снижение на 4,9 млн тонн к 2019).

В 2021 объем добычи жидких углеводородов в Казахстане вырастет до 86 млн тонн. Этот прогноз основан на добровольных корректировках добычи по итогам встречи ОПЕК+ в марте 2021. Рост добычи жидких углеводородов начнется в 2022 по мере восстановления мирового спроса на нефть до уровня 2019. Основной прирост добычи жидких углеводородов будет связан с реализацией проекта будущего месторождения Тенгиз, согласно которому прогнозируется рост добычи до 41 млн тонн в 2025. Суммарный объем добычи жидких углеводородов в Казахстане в 2025 составит 100,7 млн тонн. 72% общей добычи занимают три месторождения-гиганта: Тенгиз, Кашаган, Карачаганак (2020-й: 63%, 2014-й: 47%).

Рынок нефтесервисных услуг в Казахстане

После кризиса на рынке нефти в 2015–2016 годах в Казахстане наблюдалось быстрое восстановление нефтесервисного рынка в среднем на 14% в год вплоть до 2019. В отличие от мирового и российского рынков нефтесервисных услуг, объем рынка в Казахстане превысил докризисные показатели 2014 и составил $8,9 млрд в 2019.

Не нефтью единой: Токаев назвал новые приоритетные сектора экономики

Стратегические направления были озвучены на съезде Nur Otan в среду, 25 ноя... →

Основной причиной такого роста стала реализация крупных проектов по расширению месторождений Тенгиз ($45,2 млрд в 2016–2023 годах) и Кашаган (коммерческая добыча начата в 2016, инвестиции в первый этап расширения составили $5 млрд в 2019–2024).

Практически весь рост нефтесервисного рынка был связан со строительно-монтажными работами в рамках проекта по расширению месторождения Тенгиз. Этот сегмент рынка вырос с $1,7 млрд в 2014 до $4,9 млрд в 2019-м. Около 80% этой суммы приходится на работы в рамках проекта по расширению месторождения Тенгиз.

В 2020 произошло значительное падение рынка нефтесервисных услуг из-за снижения цен на нефть и ограничения добычи в Казахстане по соглашению ОПЕК+.

По предварительной оценке, рынок нефтесервисных услуг в Казахстане в 2020 снизился на 25% в долларовом выражении и составил $6,7 млрд.

В 2020 было завершено строительство 807 нефтегазовых скважин (2019-й: 1 107 скважин), общее финансирование составило $0,7 млрд без учета НДС (2019-й: $1,1 млрд без учета НДС). По сравнению с уровнем 2014 объем бурения в 2020 снизился в 2,1 раза в физическом выражении и в четыре раза — в долларовом. Средняя стоимость бурения одной скважины после снижения в 2015–2018 годах стабилизировалась на уровне $900–950 тыс. без учета НДС.

Нефть, доллар, ВВП - чего ждать Казахстану в 2021

Международные эксперты оценили экономику Казахстана и ряда стран СНГ+ →

Крупнейшим заказчиком нефтесервисных услуг в Казахстане является «Тенгизшевройл», на которого приходится 72% объема рынка, в том числе более 85% финансирования строительно-монтажных работ, проектирования и инжиниринга, 56% финансирования техобслуживания и ремонтов, 45% финансирования геологоразведки и геофизики и 20% — буровых работ. На втором и третьем местах по объему заказов операторы других крупнейших месторождений в Казахстане: «Карачаганак Петролиум Оперейтинг» (КПО) — 8% рынка, «Норт Каспиан Оперейтинг Компани» (НКОК) — 7% рынка, «Мангистаумунайгаз» — около 3,5%. На остальных заказчиков в целом приходится около 10% рынка.

Со стороны предложения рынок нефтесервисных услуг Казахстана насчитывает около тысячи участников. В 2020 доля казахстанских компаний составила 44% объема рынка в долларовом выражении. С точки зрения подрядчиков данный рынок в Казахстане поделен между двумя основными группами компаний: местные игроки (в том числе организованные в виде совместных предприятий с зарубежными компаниями) и крупные международные и китайские нефтесервисные компании. Наименьшая доля национальных участников рынка наблюдается в сегментах проектирования и инжиниринга (20% рынка), геологии и геофизики (35% рынка), а также в крупнейшем сегменте строительно-монтажных работ (40% рынка). Большую часть рынка местные компании занимают в сегментах бурения, ремонта и техобслуживания.

В последние годы правительством Казахстана и крупнейшими заказчиками нефтесервисных услуг приняты меры по стимулированию роста доли местных игроков на национальном нефтесервисном рынке, что привело к увеличению количества совместных предприятий с иностранными компаниями.

Доля казахстанских компанй на нфетесервисном рынке

|

Сегмент рынка |

Объем рынка в 2020, $ млрд |

Доля казахстанских компаний (вкючая СП с иностранныи компаниями) |

|

Строительно-монтажные работы |

3,8 |

40% |

|

Техобслуживание и ремонт |

1,0 |

65% |

|

Проектирование и инжиниринг |

0,8 |

20% |

|

Буровые работы |

0,6 |

70% |

|

Геология и геофизика |

0,5 |

35% |

|

Всего |

6,7 |

44% |

Источник: Делойт