Ставка раздора: почему назрели перемены в монетарной политике РК

В Казахстане с начала года резко ускорилась инфляция: в октябре ее годовое значение достигло 17,7% в годовом выражении. Центробанки всего мира традиционно сбивают инфляцию повышением базовой ставки. Последняя влияет на стоимость коротких денег, от которых «пляшут» другие денежные индикаторы, формирующие в конечном итоге стоимость кредитования. Считается, что поднятие ставки снижает спрос на деньги, сокращая экономическую и потребительскую активность. Нацбанк РК с начала года четырежды поднимал ставку, однако маховик инфляции раскручивается дальше, тогда как предприниматели твердят, что с кредитными ресурсами под 20% развивать бизнес невозможно.

Инфляция – это блюдо, которое подают холодным к базовой ставке

Аналитики AERC спрогнозировали среднегодовую инфляцию на 2022 и 2023 годы →

В июне чиновники поставили вопрос о расширении мандата Нацбанка с тем, чтобы нагрузить его ответственностью за экономический рост. Логика простая: если Нацбанк отвечает за стоимость денег, направляемых на кредитование экономики, то пусть отвечает за экономику комплексно. Пока что рынок начинает склоняться к мнению, что Нацбанк движется не в том направлении, и задает вопрос: насколько эффективна базовая ставка как инструмент таргетирования инфляции?

Инвестиционный аналитик «Фридом Финанс» Данияр Оразбаев на круглом столе по вопросам макроэкономического регулирования и денежно-кредитной политики (ДКП) в августе сделал доклад о влиянии ставки на финансовый рынок. Эксперт отмечает относительность воздействия ставки на банковские продукты: «С началом инфляционного таргетирования (с августа 2015 года. – F) особой зависимости ставок по кредитам физических лиц от базовой ставки не видно, а вот на кредиты юрлиц ее влияние наблюдается». Что же касается депозитов, то Оразбаев замечает, что с февраля 2022 года темпы прироста тенговых вкладов заметно упали, несмотря на рост базовой ставки, образовав отрицательный спред между базовой ставкой и доходностью депозитов.

Доля тенговых вкладов последние полтора года остается стабильной – 65%, при этом депозитные ставки растут не так быстро, как кредитные. «Последние полтора года мы также не наблюдаем снижения долларизации. Хотя этот процесс – до текущих уровней – происходил и при ставке 9%. Это говорит о том, что для держателей депозита важнее всего стабильность обменного курса», – резюмирует эксперт.

Halyk Bank выплатит акционерам 138 млрд тенге

Общая сумма и размер дивиденда на одну акцию будут меньше, чем годом ранее →

Влияние базовой ставки на инструменты ДКП, по мнению Оразбаева, не такое высокое или идет с лагом. Экономические агенты активно одалживали деньги Нацбанку, несмотря на снижение базовой ставки и сохранение ее на уровне 9–9,5%. С ноября 2021 года по апрель 2022-го банки вернули себе большую часть этой ликвидности, невзирая на рост базовой ставки. Хотя с начала июля Нацбанк вновь начал активно изымать ликвидность у банков, по словам Оразбаева, «исходя из истории, нам кажется, что влияние ставки на объемы изымаемой ликвидности не так велико. На этот параметр, по всей видимости, больше влияют ожидания рынка по дальнейшей динамике обменного курса». Несмотря на повышение ставки 24 февраля, открытая позиция Нацбанка вернулась к прежним отметкам лишь к началу июля, когда обменный курс более-менее стабилизировался.

Размещение госдолга, считает Оразбаев, несколько отвязалось от базовой ставки. После повышения ставки 25 июля и до начала августа было четыре размещения – на два года и пять лет. Доходность бумаг выросла на 13–14 базисных пунктов при росте базовой ставки на 50 «базисов». Если в 2020 и 2021 годах доходность изъятия по госдолгу Минфина была выше базовой ставки, то сейчас она отрицательная. Возможно, рынок считает, что через два года ставка будет меньше, чем сейчас, констатирует эксперт. Единственно, на что сильно влияет базовая ставка, так это на валютный курс. Высокое значение ставки выдавливает с валютного рынка спекулянтов, не позволяя им играть против тенге. Оразбаев делает вывод, что в структуре инфляции доля монетарной составляющей низка. Стимуляция спроса происходит путем роста бюджетных расходов и повышения зарплат. Высокая доля российского импорта и невозможность быстрой замены товаров также влияет на инфляцию из-за укрепления рубля.

Давление бюджета

Почему же не работает в должной мере процентный канал? Главным образом потому, что трансмиссию нивелируют программы государственной поддержки, ломая рыночную конкуренцию за кредитные ресурсы. Неэффективность управления госдолгом связана с тем, что бюджет больше зависит от трансфертов Нацфонда, чем от рыночного привлечения денег. А низкая эластичность кредитного канала – следствие чрезмерного участия в кредитовании госбанков. К примеру, БРК обеспечивает корпоративному сектору 50% займов. «Это говорит о том, что часть кредитующих организаций за пределами банков базируется не на основном фондировании – депозитах, связанных с базовой ставкой, а связана с бюджетом, который выдает ссуды направо и налево. Когда Минфин занимает под 13,5%, а потом отдает условному фонду промышленности деньги под 0,003% на 10 лет, происходит нарушение стоимости», – рассуждает председатель совета Ассоциации финансистов Казахстана (АФК) Елена Бахмутова.

Последние 20 лет, когда росли сырьевые цены, государство не стеснялось в расходах. Темпы их роста стабильно превышали 20% вплоть до 2021 года и были выше, чем целевая инфляция и темпы роста ВВП. Нацбанк прекрасно понимает ситуацию. В сентябре 2021 года на заседании правительства на тот момент глава Нацбанка Ерболат Досаев отмечал, что значительное увеличение государственных расходов, рост которых покрывается за счет повышения дефицита бюджета и трансфертов из Нацфонда, является дополнительным источником проинфляционного давления. По этой причине в Казахстане внедряется контрцикличное бюджетное правило, которое должно ограничить объемы трансфертов из Нацфонда и темпы роста государственных расходов. Правило означает, что установят нейтральную планку цены барреля за доллар и калькуляции госбюджета (доходы и расходы) исходя из этой цены, сделав поступления от добывающей промышленности в бюджет некой константой. Сверхдоходы от более высокой цены уходят в Национальный фонд. Такой политики с 1998 года придерживается, например, Норвегия, которая убирает «шапку» нефтяных денег с рынка.

МЭА нанесло очередной удар по нефтяным котировкам

Агентство заявило, что располагает огромными резервами нефти и готово высво... →

Бахмутова считает, что пока экономика не станет жить по средствам и не начнет работать бюджетное правило, страна будет «проедать» все трансферты. Поэтому надо «на практике координировать ДКП и фискальную политику, а для этого отказаться от всех госпрограмм, предоставляющих не связанные с рыночной стоимостью деньги». Когда госпрограммы сойдут на нет, «эффективность процентного и кредитного каналов заработает».

Экономист Галим Хусаинов говорит, что инфляция завязана на производительности труда и до тех пор, пока темпы прироста производительности в Казахстане будут отличаться от темпов прироста стран-импортеров, мы будем получать перманентную инфляцию и обесценение нацвалюты. Нужно «срочно решить задачу производительности экономики, иначе всегда будет существовать предел для снижения инфляции». Исторически последние 10 лет средняя инфляция равнялась 7,5%, и «это – порог, ниже которого она не уйдет». Нужны структурные реформы, и начинать надо с базовых вещей – с институциональной среды посредством сбалансированности экономики, а также фискальной и бюджетной политики с ДКП. У нас же бюджетные расходы приводят не к росту экономики, а к росту потребления импорта, убежден Хусаинов. «Пока эти вещи не сбалансируются, сложно что-то сделать с инфляцией даже в теории. Мы сейчас можем снизить инфляцию до 7–10%, но не получим кредиты для МСБ под 7%. В ближайшие 10 лет при текущей экономической политике это невозможно», – говорит банкир.

Деньги любят тишину, а рынки – предсказуемость

Несмотря на критику, базовая ставка остается не только процентным каналом, но и средством коммуникации рынка с Нацбанком. С ростом инфляции валютный курс девальвируется, и надо резко ужесточать монетарные условия, чтобы гасить инфляционные ожидания. А когда инфляция стабилизируется – опускать ставку до нужного уровня. Это базовая теория.

Для того чтобы Нацбанк мог убедительно проводить ДКП и предупреждать атаки на курс, участники рынка должны понимать, как центробанк отреагирует и повысит ли он ставку. Если рынок не видит, что центробанк готов идти далеко в защите национальной валюты через ставки, возникает угроза атаки на курс. Убедительность Нацбанка и доверие к нему зависят от того, сможет ли он коммуницировать и поднимать ставки, когда это нужно. В противном случае эффективность его политики резко слабеет, потому что центробанк работает на ожиданиях, на том, насколько доходчиво и оперативно объясняет свои правила и ДКП. «По этой причине центробанк часто поднимает ставку более сильно, чтобы продемонстрировать убедительность своих намерений», – поясняет советник председателя правления Нацбанка Сабит Хакимжанов.

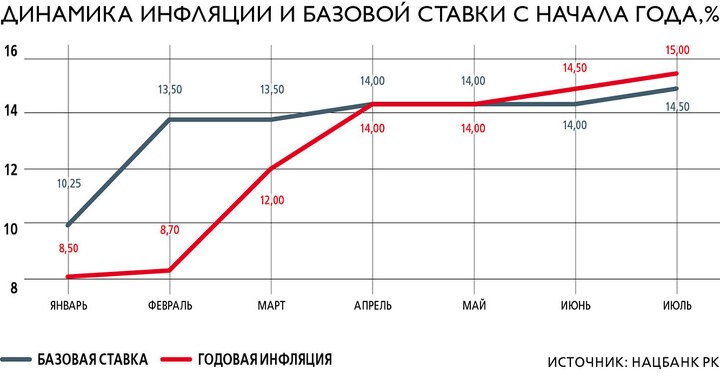

Любопытно, что в мае базовая ставка и инфляция оказались на одном уровне впервые с 2016 года. Это свидетельствует о том, что при растущей инфляции Нацбанк не стремился резко повышать ставку, как в январе, когда ставка равнялась 10,5% при инфляции 8,5%. За последние два месяца усилились ожидания по увеличению инфляции в последующие 12 месяцев. Опрос Нацбанком населения показал, что инфляционные ожидания на год вперед в мае составили 11,7%, в июне – 14,8%, в июле – 15,6%, при итоговых показателях 14, 14,5 и 15% соответственно. Коэффициент инфляционных ожиданий населения Казахстана в июле достиг максимального значения за все время проведения данного исследования. Анализ инфляционных ожиданий населения показывает, что они продолжают ускоряться, что свидетельствует о сохранении проинфляционного характера в поведении как покупателей, так и продавцов. Поэтому последнее решение Нацбанка по ставке было более жестким: 26 октября ее подняли до 16%.

Экономист Бауыржан Тулепов отмечает, что, несмотря на наличие у Нацбанка мандата на поддержание инфляционной стабильности, все понимают, что он зависим от исполнительной власти и не может выполнять свою работу в надлежащей степени, а поскольку макроэкономические гайки недостаточно закручены, «прогнозировать инфляцию не представляется возможным».

Как только Нацбанк делает посыл на ужесточение ДКП, на него начинают давить, после чего он выпускает противоречивые релизы и приводит ставку к уровням, удобным для проведения фискальной политики, считает Тулепов. «С 2015 года, когда мы перешли на политику номинального инфляционного таргетирования, монетарная политика находится в тупике. Базовая ставка не может не понижаться, так как инфляция не дожимается, и не может не повышаться, поскольку есть некое давление», – рассуждает собеседник.

Тулепов полагает, что для независимости Нацбанка необходимо ввести бюджетное правило. «Монетаристы давно доказали, что избыточная масса оборачивается только инфляцией. Как только бюджет становится константой – снимается давление на Нацбанк и конфликт с ним», – замечает он. Бюджетное правило снизит потребность в бюджетном прогнозировании, когда «правительство принимает один вариант бюджета, а потом начинает вносить коррективы в его доходные и расходные части». При бюджетном правиле такой процесс просто отсутствует. Бюджет формируется на уровне условных $40 за баррель, а «излишки» пополняют Национальный фонд.

Член совета директоров Visor Kazakhstan Алмас Чукин не согласен с тем, что бюджетное правило станет панацеей. Он называет таковое «костылем, который мы сами себе придумали, поскольку не надеемся, что сможем отрегулировать ключевую проблему, когда фискальная политика находится в диссонансе с монетарной». А также, когда Нацбанк пытается вылечить неправильную фискальную политику государства монетарными действиями. «Нас не спасет бюджетное правило, мы его тут же нарушим», – уверен Чукин.

Между тем само наличие открытой дискуссии (Нацбанк проводит встречи с экспертами рынка в закрытом формате) говорит о назревших переменах в монетарной и фискальной политиках. В противном случае усилится разлад между мандатом Нацбанка и его воздействием на финансовый рынок.