Казахстанские компании всё больше занимают денег через биржи

Казахстанский рынок публичного корпоративного долга в 2023 году вырос на 71%, или на 1,3 трлн тенге, к аналогичному периоду 2022-го. Совокупно на площадках AIX и KASE заемщики привлекли 3,2 трлн тенге по номиналу. Основной движущей силой выступали заемщики с высоким кредитным качеством, перед которыми стояла задача профинансировать инвестиционные программы за счет внутренних средств. Значительный объем размещенных долгов взяли на себя эмитенты AIX: объем размещений по номиналу достиг $3,9 млрд, или 1,7 трлн тенге (в 2022-м показатель равнялся $0,8 млрд, в 2021-м – $1,6 млрд). Вклад в рекордный объем облигаций внесли крупные банки, разместив на AIX в течение года транши своих облигационных программ. Выпуск облигаций на первичном рынке KASE в 1,52 трлн тенге превысил итоги 2022 года на 2%, или на 30,2 млрд тенге. Ключевым игроком здесь оставался Казахстанский фонд устойчивости. В течение года он привлек 358 млрд тенге, разместив 17 выпусков облигаций. Наиболее крупный объем разместил Bereke Bank, который привлек 400,9 млрд тенге, разместив пять выпусков и выступая продавцом собственных облигаций.

«В 2023 году по сравнению с 2022-м наблюдалось меньше размещений в квазигосударственном секторе. Это обусловлено ожиданием участниками рынка понижения базовой ставки, что в свою очередь было следствием снижающейся инфляции и риторики нового председателя Нацбанка касательно смягчения денежно-кредитной политики», – отмечает директор департамента инвестиционного банкинга «Фридом Финанс» Ренат Сыздыков. По его словам, в 2023-м продолжилась активность микрофинансовых организаций (МФО), в целом же «объем первичных размещений корпоративных облигаций не показал значительных изменений».

Если вспомнить, то 2023 год долговой рынок встречал с инфляцией в 20,7%, но циркулировали сильные ожидания ее уменьшения. Центробанки стран с крупной экономикой продавили инфляцию, и эффект от снижения должен был сказаться и на других странах. Нацбанк РК же оказался чересчур консервативным и не торопился понижать ставку, оглядываясь на высокие проинфляционные риски. Регулятор приступил к раунду снижения ставки в августе 2023-го, после того как его возглавил Тимур Сулейменов. И до этого момента долговой рынок адаптировался к высоким ставкам и структурировал новые выпуски по ожиданиям инвесторов.

В частности, по длинным бумагам использовалась структура облигаций с плавающим купоном, так называемых флоатеров. В период высоких ставок и ожиданий по их снижению эмитенты стараются избегать структуры долга фиксированным купоном, чтобы не платить больше, когда ставки просядут. Флоатеры становятся интересны по той причине, что их купонные платежи привязаны к финансовой компоненте, например базовой ставке или другим ставкам денежного рынка, чувствительным к изменению базовой ставки. По той причине, что Нацбанк старался избегать в 2022-м агрессивного поднятия ставки при росте инфляции, платежи по казахстанским флоатерам привязали к безрисковой ставке денежного рынка – индикатору TONIA. С августа выпуски флоатеров стали сокращаться как на рынке корпоративного долга, так и по ГЦБ. По корпоративным флоатерам объем размещения в 2023 году превысил 500 млрд против 291 млрд в 2022-м, пять выпусков облигаций разместили три эмитента. По госбумагам было размещено три выпуска индексированных купонных МЕТИКАМ на общую сумму 127,1 млрд тенге. Доля данных облигаций Минфина с индексированной купонной ставкой составила 2,4% от общего объема первичного размещения ГЦБ в 2023 году. В 2022 году разместили четыре выпуска МЕТИКАМ на общую сумму 825,3 млрд тенге, что составило 19,9% от общего объема первичного размещения ГЦБ.

«В условиях высоких процентных ставок и ожидания их дальнейшего снижения данный инструмент интересен эмитентам и инвесторам как инструмент хеджирования риска повышенной волатильности процентных ставок на денежном рынке. Считаем, что в 2024 году интерес к данным бумагам будет расти», – прокомментировали ситуацию в пресс-службе KASE.

Хрупкий баланс

Для индустрии корпоративных финансов год оказался менее сложным, чем 2022-й. Объем размещений вырос, увеличилось количество выпусков и эмитентов. Однако рынок размещений растет преимущественно за счет узкой группы заемщиков – квазигосударственных компаний, крупных банков и МФО. Отсутствие притока на облигационный рынок большого числа клиентов из реального сектора экономики консервирует бизнес организаторов торгов. Корпоративное финансирование становится закрытым клубом, в который сложно попасть небольшим инвестбанкам. Крупные размещения требуют широкой и емкой клиентской базы, которой обладают инвестбанки, входящие в банковские холдинги.

Самые перспективные для инвесторов топливно-энергетические компании

В современном мире топливно-энергетическая промышленность остаётся одним из... →

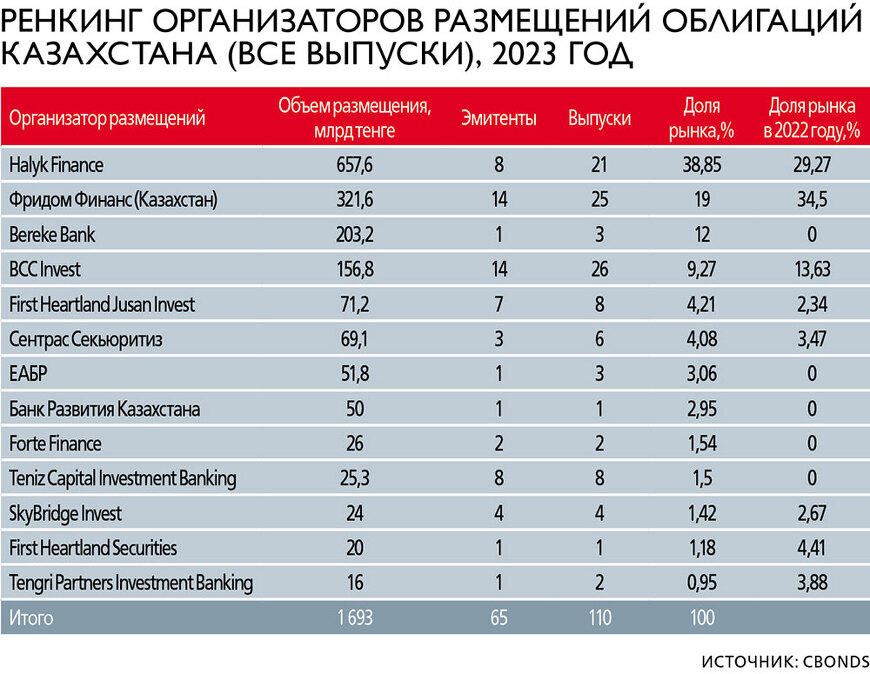

И если в 2021 году размещением облигаций занималось 14 инвестбанков, то в 2022-м – 11, а в 2023-м – 10. В минувшем году, согласно расчетам агентства Cbonds, максимальный объем по совокупным, в том числе рыночным, размещениям обеспечил Halyk Finance: 38,85 и 44,4% соответственно. До этого Halyk Finance три года подряд был вторым в ренкинге Cbonds (в 2022-м инвестбанк занимал 29% рынка корпоративных размещений). Лидерство обеспечила организация размещений выпусков крупных компаний и банков. Второе место в ренкинге Cbonds по совокупным выпускам занял «Фридом Финанс». Доля этого инвестбанка снизилась до 19 с 34,5% в 2022-м. На третьей позиции находится Bereke Bank (доля рынка 12%), однако результат обеспечило размещение собственных бумаг. Фактически в топ инвестбанков вошел и BCC Invest. Доля размещений этого инвестбанка составила 9,27 против 13,6% в 2022 году. Важно отметить, что «Фридом Финанс» и BCC Invest в предыдущий год нарастили доли на рынке корпоративного финансирования. Как показывают данные Cbonds, в 2023-м серьезно увеличился разрыв между лидером рынка и его конкурентами.

Судя по тому, что Нацбанк начал 2024 год снижением до 17,25% базовой ставки, работы у инвестбанков в этом году будет значительно больше. Спрос на флоатеры будет снижаться и в какой-то момент начнется восстановление сегмента инструментов с фиксированной доходностью. Пока же эксперты спорят о том, будет ли в 2024-м оставаться на хороших уровнях рынок высокодоходных облигаций (ВДО). Он представлен преимущественно короткими, со сроком погашения до трех лет, размещениями МФО с высоким купонным вознаграждением.

Ведущий аналитик BCC Invest Дария Мухлисова отмечает, что заемщики из сектора МФО привлекли на первичном рынке в 2023 году порядка 81 млрд тенге, предлагая привлекательную доходность в диапазоне 21–25% годовых. «Помимо определенных рисков, сопряженных с деятельностью подобных организаций, такие доходности связаны с высокими процентными ставками Нацбанка. В 2024 году, с началом цикла понижения ставок, могу предположить, что такое предложение будет всё меньше, так как эмитенты сегмента ВДО остаются чувствительными к изменениям процентных ставок», – комментирует она.

По мнению Сыздыкова, заметная корректировка по ставкам ВДО возможна только в случае существенного снижения базовой ставки. «Мы не ожидаем значительного снижения ставок до тех пор, пока базовая ставка не вернется к уровню конца 2021 года в 9,75%», – говорит собеседник.

Между тем сегмент ВДО-инструментов может сократить объем размещения ввиду желания АРРФР взять под контроль бесконтрольно разросшийся рынок таких бумаг (размещение по номиналу – 111 млрд тенге). Высокие купонные ставки, как правило, предлагают эмитенты с более высоким уровнем риска. В Казахстане пока отсутствует механизм официального «сита» для слишком уж рисковых заемщиков из такого сектора. В конце 2023-го случился первый дефолт по ВДО-инструментам – компания с турецкими корнями NEF Qazaqstan LLP на AIX не выполнила обязательства по погашению облигаций. На начало февраля 2024-го эмитент и облигационеры утрясают формальности погашения долга.

По мнению Сыздыкова, вероятность новых дефолтов в секторе ВДО – вопрос очень индивидуальный и зависит от многих факторов, преимущественно от финансового положения каждого эмитента и состояния сектора, в котором он ведет бизнес. Тем не менее АРРФР в конце 2023-го заявило о разработке правовой основы для создания в Казахстане национального рейтингового агентства, которое должно стать частью комплекса по повышению транспарентности и устойчивости финансового рынка. Эта мера призвана сократить аппетит к займам со стороны МФО – в настоящее время ключевых игроков сегмента ВДО.

МСБ продолжит рост

Вместе с тем сегмент ВДО-инструментов представлен также представителями среднего бизнеса из реального сектора. Результаты размещения таких заемщиков сильно зависят от лояльности розничных клиентов. Отвечая на вопрос, эмитенты каких секторов экономики будут наиболее привлекательными для розничного инвестора на этот год, опрошенные эксперты высказали мнение, что инвестиции зависят от целей инвестора и предложения на рынке.

Почему британская BAE Systems сократила свою долю в «Эйр Астане»

И собирается ли компания выходить из состава акционеров казахстанского пере... →

«Важно учесть, что розничный инвестор на рынке корпоративного долга избалован доходностями, предложенными ВДО, и ежеквартальными купонами, а иногда и ежемесячными выплатами по ним. Поэтому с началом цикла снижения процентных ставок советую обратить внимание на эмитентов из реального сектора. Да, они могут предложить доходность ниже, но и рисков будет существенно меньше», – уверена Мухлисова. По ее мнению, перспективными были бы предложения от эмитентов из таких направлений реального сектора, как производство, переработка, техническая отрасль.

Наиболее интересными для розничного инвестора в текущем году остаются облигации МФО и лизинговых компаний ввиду их способности предлагать привлекательные ставки при сохраняющейся высокой маржинальности бизнеса, делится своей точкой зрения Сыздыков.

К слову, Мухлисова обращает внимание, что субсидирование ставок государственными программами играет ключевую роль для заемщиков из сектора МСБ, так как они получают доступ к финансированию при более низких процентных ставках. Полное самостоятельное погашение по купонным ставкам и погашение долга в конце периода обращения самим эмитентом «представляет собой значительную финансовую нагрузку, так как бизнес компании будет направлен на исполнение обязательств по облигациям, а не на развитие».

Вдобавок, уточняет собеседница, субсидирование госпрограммами, например «Даму», осуществляется для социально значимых проектов с целью поддержки предпринимателей. Из недавних выпусков в качестве примера можно привести выпуск трехлетних облигаций Black Biotechnology (производит органические продукты для сельского хозяйства из местного сырья) в размере 2 млрд тенге со ставкой 21,5% годовых, где 15,5% субсидируется «Даму», а остальные 6% обслуживает эмитент. В ходе первичного размещения 56,2% заявок были поданы розничными инвесторами. Привлеченные средства эмитент планирует направить на строительство завода. В 2023 году, помимо Black Biotechnology, процедуру листинга с аналогичным субсидированием прошли облигации еще двух эмитентов из реального сектора, включая зеленые облигации. По мнению Мухлисовой, тренд на субсидирование купонного вознаграждения ВДО-инструментов реального сектора только зарождается и в 2024-м будет набирать обороты.

В свою очередь Сыздыков ожидает больше активности на облигационном рынке со стороны компаний из квазигосударственного сектора в случае заметного снижения базовой ставки. В целом, прогнозирует он, «при отсутствии внешних и внутренних шоков ожидается, что объем размещений в текущем году будет не меньше объема 2023 года». Емкость долгового рынка Казахстана остается низкой: по итогам 2022 года – 1,7% от ВВП, в 2023-м – 1,9%, что показывает потенциал для его роста. Снижение ставки поможет хоть немного улучшить этот показатель.