Nvidia показала $81,6 млрд за квартал

Параболический спрос, новый процессор Vera на рынке $200 млрд и поворот политики возврата капитала

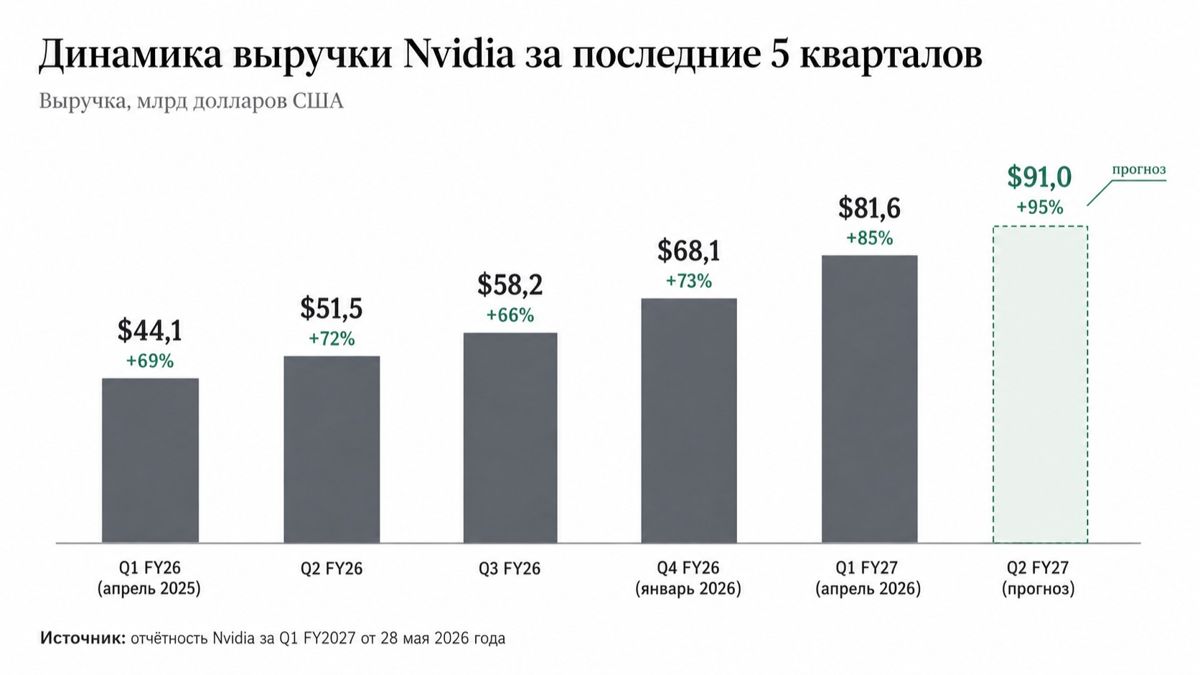

Nvidia отчиталась за квартал, закончившийся в конце апреля 2026 года. Выручка — $81,6 млрд (+85% год к году), рекорд для компании. Сегмент Data Center — $75,2 млрд (+92%). Свободный денежный поток — $48,6 млрд против $26,1 млрд год назад. Прогноз на следующий квартал — $91,0 млрд (+95% год к году) без учета какой-либо выручки от китайского рынка.

Финансовые показатели

Третий раз за четыре квартала Nvidia ускоряется год к году. Обычно крупный бизнес замедляется по мере роста базы — Nvidia делает обратное.

Валовая маржа non-GAAP осталась на уровне 75% — это маржинальность премиального программного обеспечения, а не производителя аппаратного обеспечения. Конверсия выручки в денежный поток — почти 60%. Это означает, что Nvidia работает в режиме монополиста при ограниченном предложении.

Vera: атака на рынок $200 млрд

Ключевой стратегической новостью квартала является позиционирование процессора Vera, первого собственного процессора Nvidia для рабочих нагрузок ИИ-агентов. Vera использует кастомизированные ядра Arm, которые имеют производительность в 1,5 раза выше на ядро, в 2 раза лучшую производительность на ватт и в 4 раза большую плотность размещения в стойке по сравнению с альтернативами на базе x86 от Intel или AMD, по словам руководства.

Руководство ожидает, что Vera принесет около 20 миллиардов долларов дохода в этом календарном году как самостоятельный продукт. Заявленный общий адресуемый рынок составляет 200 миллиардов долларов. Это рынок серверных процессоров, на котором исторически доминировали Intel и AMD.

Возврат капитала: поворот политики

Это поворотная точка. Технологическая компания с темпом роста выручки 85% год к году обычно реинвестирует каждый доллар. Когда такая компания одобряет программу обратного выкупа $80 млрд и поднимает дивиденд в 25 раз — это сигнал двух вещей. Первое: свободного денежного потока столько, что некуда направлять. Второе: менеджмент видит акции недооцененными даже на текущих уровнях.

Главный риск и казахстанский угол

Инвестиционная история Nvidia имеет одну основную слабость — зависимость от продолжительного параболического роста капитальных затрат на инфраструктуру ИИ со стороны ее крупнейших клиентов. Microsoft, Amazon, Google и Meta вместе планируют потратить более 350 миллиардов долларов на капитальные затраты в 2026 году. Если хотя бы один из этих игроков пересмотрит свои планы, темпы роста Nvidia могут замедлиться. Это не сценарий с нулевой вероятностью — это сценарий, который Уолл-стрит активно отслеживает каждый квартал. Для казахстанского инвестора Nvidia представляет собой прямое воздействие на цикл инфраструктуры ИИ, который будет определять экономический ландшафт в следующие 5-10 лет. Каждый дата-центр в Экибастузе, каждая услуга ИИ от Kaspi и Halyk, каждая модель национального масштаба — будут построены на чипах Nvidia или ее прямых конкурентов.

CEO Nvidia Дженсен Хуан в конференц-звонке сформулировал ключевой тезис цикла: «В эпоху AI вычислительная мощность — это и есть выручка и прибыль». Это означает фундаментальную смену бизнес-модели для всех корпоративных клиентов мира — включая казахстанских.

Окно открыто. Параболический спрос продолжается. Каждый квартал, который Nvidia закрывает с ускорением, увеличивает разрыв между фундаментальной стоимостью и текущей оценкой.