Как Apollo, Blackstone и KKR строят новую финансовую инфраструктуру на $3 трлн

Их акции просели за год, но их бизнес становится только крупнее

Apollo (APO), Blackstone (BX) и KKR доступны казахстанским инвесторам через Tabys Pro от Teniz Capital Investment Banking — платформу, объединяющую брокерские услуги, аналитику и доступ к глобальным рынкам капитала. Тикеры торгуются на Нью-Йоркской бирже, минимальный объем входа — одна акция.

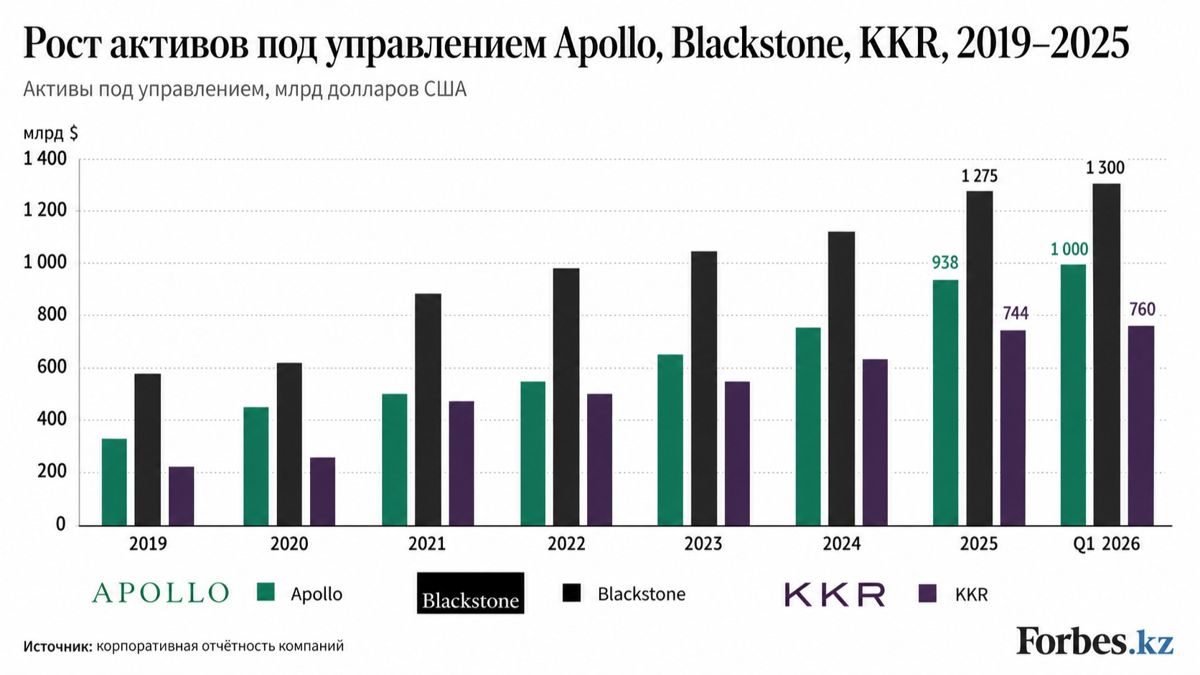

В первом квартале 2026 года Apollo Global Management впервые в истории преодолела отметку $1 трлн под управлением. Blackstone сделала это в 2023 году. KKR подходит к рубежу с $744 млрд. Втроем они контролируют около $2,96 трлн активов — больше, чем суверенный фонд Норвегии, государственный пенсионный фонд Японии и фонд национального благосостояния Саудовской Аравии вместе взятые.

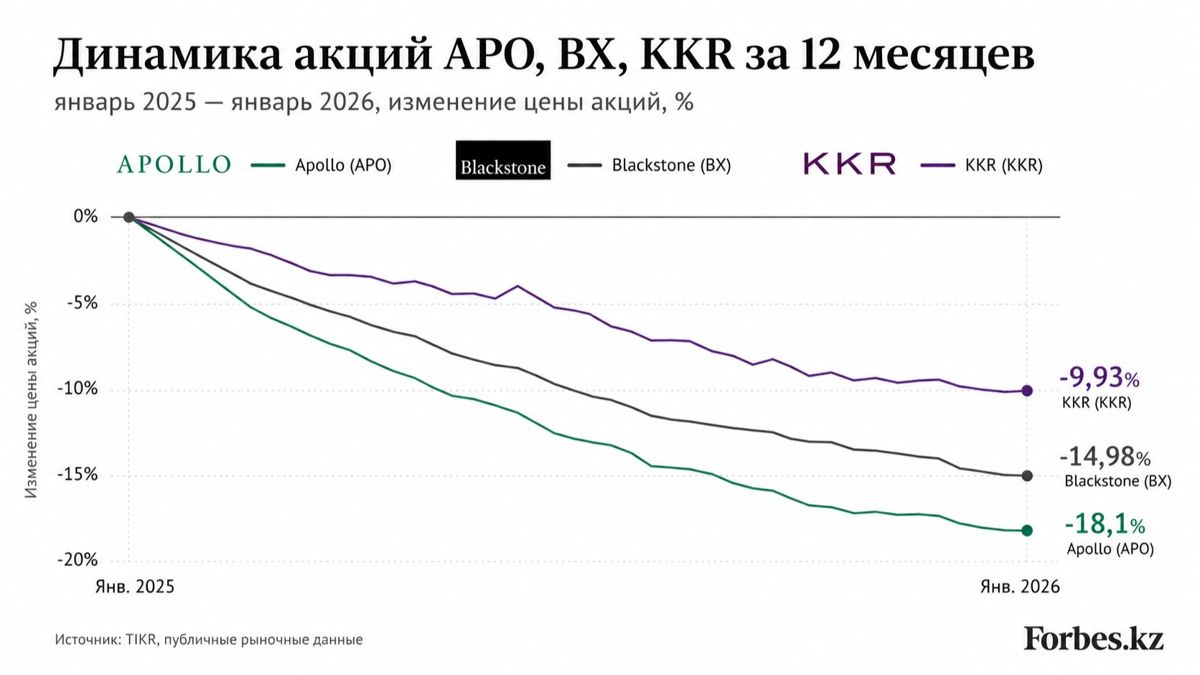

При этом акции трех компаний за последние 12 месяцев упали на 10-18%. Apollo торгуется по $132 при целевой цене аналитиков $150 (+14% потенциала). Blackstone — $121 против целевых $151 (+25%). KKR — $99 против $124 (+25%). Это и есть главная история сектора в 2026 году: на частные рынки сходятся три структурных потока капитала, а сами акции главных бенефициаров оценены так, как будто этих потоков не существует.

Десятилетие, изменившее правила игры

С 2019 по 2025 год объем активов под управлением у трех компаний вырос в 2,2-3,4 раза. Apollo — с $331 млрд до $938 млрд (рост в 2,8 раза). Blackstone — с $571 млрд до $1 275 млрд (в 2,2 раза). KKR — с $218 млрд до $744 млрд (в 3,4 раза — самый высокий темп в группе).

Точки ускорения видны невооруженным глазом: у Apollo — январь 2022 года, когда закрылась сделка по покупке страховой Athene за $11 млрд. У KKR — февраль 2021 года, поглощение Global Atlantic за $4,4 млрд. Blackstone выстраивала рост тише, но методично — через платформы бессрочного капитала и розничный канал для состоятельных клиентов.

Тройка управляющих превратила страховые балансы и розничные каналы в источник «вечного» капитала. Это не модный продукт — это структурный сдвиг бизнес-модели.

Три потока, которые сошлись в одной точке

Первый — пенсионные накопления. В США готовится регуляторное решение об открытии планов 401(k) и индивидуальных пенсионных счетов для альтернативных инвестиций. Рынок $12 трлн, исторически закрытый для частного капитала. Если хотя бы 5% этого пула перетечет в private equity и private credit за пять лет — это около $600 млрд дополнительного капитала. Apollo, Blackstone и KKR — три компании, лучше всего подготовленные к этому притоку через свои розничные продукты.

Второй — финансирование AI-инфраструктуры. Публичные кредитные рынки физически не справляются с объемом. Apollo предоставила $3,5 млрд капитала для Valor Compute Infrastructure (поддержка сделки с дата-центром xAI на $5,4 млрд) и контролирующий пакет в Stream Data Centers с проектным портфелем 4+ ГВт. Blackstone владеет QTS и AirTrunk — двумя из крупнейших мировых платформ дата-центров, и в марте 2026 года выступила якорным инвестором в финансировании CoreWeave на $8,5 млрд (первый в истории кредит инвестиционного уровня под залог GPU). KKR в апреле 2026-го запустила Helix Digital Infrastructure под руководством бывшего CEO AWS Адама Селипски — это уже не финансирование AI, а прямое управление инфраструктурой.

Третий — окно выходов. После разворота политики Федеральной резервной системы и снижения ставок в 2025–2026 годах рынок IPO и слияний открылся. Это означает, что компании из портфелей могут быть проданы или выведены на биржу, генерируя carried interest — долю фонда в прибыли при успешных выходах.

Вывод. Это не три отдельных истории. Это три параллельных потока капитала, которые сходятся в одной точке — на балансе крупнейших управляющих альтернативными активами.

Кто на чем зарабатывает

У трех компаний внешне похожие бизнес-модели, но центры тяжести разные.

Apollo строит историю на двух китах. Первый — Athene и Athora, страховые франшизы, дающие $401 млрд и $126 млрд бессрочного капитала соответственно. Только в Q1 2026 они принесли $719 млн дохода от спреда — чистой процентной маржи на страховом балансе. Второй — частный кредит инвестиционного уровня: $309 млрд первичной выдачи в 2025 году, $71 млрд только в Q1 2026.

Blackstone делает ставку на розничный канал для состоятельных клиентов. Активы под управлением в этом сегменте достигли $310 млрд — в три раза выше уровня 2020 года. Флагманский продукт BXPE показал годовую доходность 18% в крупнейшем классе долей за девять кварталов с момента запуска. Президент Джон Грэй в апреле 2026-го сообщил Bloomberg, что восемь из десяти лучших инвестиций Blackstone в первом квартале связаны с искусственным интеллектом: дата-центры, СПГ, аккумуляторные системы.

KKR перестроила операционную модель агрессивнее всех. Компания держит прямые доли в зрелых компаниях прямых инвестиций и консолидирует их операционную прибыль на уровне холдинга — $48 млн в Q1 с целью выхода на $350+ млн годового темпа к концу 2026 года. На балансе — $18,3 млрд встроенной нереализованной прибыли на $331 млрд активов. Совокупный капитал KKR в цифровой инфраструктуре — около $42 млрд, включая пять операторов дата-центров с более чем 155 объектами и портфелем развития 15 ГВт.

Почему акции падали, когда бизнес рос

Парадокс последнего года в том, что при растущих активах под управлением и расширяющихся франшизах акции трех компаний падали. Apollo, Blackstone и KKR снизились примерно на 10-18% за 12 месяцев.

Причины оторваны от фундаментальных показателей бизнеса. Заголовки о выкупах в частном кредите и стресс в сегменте компаний по развитию бизнеса (BDC) ударили по мультипликаторам всего сектора. Глобальный рынок private credit вырос примерно до $2 трлн без полноценного цикла дефолтов, который бы проверил андеррайтинговые стандарты.

Целевые цены аналитиков говорят о другом. Apollo — $150 при текущих $132 (+14%). Blackstone — $151 vs $121 (+25%). KKR — $124 vs $99 (+25%). Если консенсус верен, это переоценка на 14-25% при низком уровне риска и горизонте 24 месяца.

Главный вывод

Тройка управляющих получает непропорционально большую долю от трех крупнейших структурных потоков капитала следующего десятилетия — пенсионных накоплений, финансирования AI-инфраструктуры и волны выходов после разворота ставок. Падение акций на 10-18% за 12 месяцев — это не отражение ухудшения бизнеса. Это переоценка макрорисков, которые могут так и не материализоваться.

Главный риск — реальный цикл дефолтов в private credit, который еще не случился. Главный катализатор — открытие пенсионных счетов 401(k) для альтернативных инвестиций.

Триллион уже не магическая цифра. Это новая нормальность для тех, кто строил платформу десять лет.