Алмас Чукин: Базовая ставка Нацбанка РК и грани разумного

Главный вопрос - а не слишком ли быстро НБ снижает ставку? Нет ли иллюзии победы над инфляцией и стабилизации экономики? И вообще, где учёт лага, то есть времени, необходимого экономике для реакции на регулирующий сигнал? Отрапортовали: вошли в январе в коридор по инфляции, в феврале понижаем ставку. А ведь экономике надо, самое малое, три месяца, чтобы почувствовать любые перемены.

Осенью 2015 в шоковом режиме закрутили гайки со ставкой под 20%, потом быстро начали опускать. И что случилось? Да ничего. Кредитов как не было, так и нет - ни при 17%, ни при 12%. Полагаю, особо их не появится и при 11% - только у банков чуть доходность упадёт, потому что воспользоваться этой базовой ставкой могут только финансовые институты.

Но, даже понимая, что базовая ставка пока ещё не работает в полной мере (о том, какие инструменты работают, чуть позже), надо помнить о простой теории: реальная ставка должна быть равна или выше инфляции. ФРС США, к примеру, стремится к уровню ставки в 2,5-3%, имея инфляцию около 2% на данный момент.

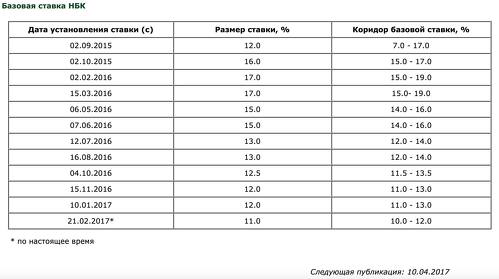

В Казахстане в январе инфляция составила 7,9% и «вошла в коридор» 6-8%. Какой же должна быть ставка? По теории ставка должна хоть как-то стимулировать сбережения, иначе субъектам экономики неинтересно накоплять, а без накоплений в стране экономике не за счет чего развиваться. Таким образом получается, что Нацбанк уже подходит к границе разумного – если инфляция съедает 8% вашего счета и процент по вкладу равен 8%, то действует логика «иди и потрать поскорее, пока не подорожало» – а это путь в никуда. Или путь в обменку – лучше 2% иметь по долларам и сидеть надёжно, чем 9-10% в тенге с риском в один момент получить снижение курса на 10-15%. То есть, установленные НБ 11% надо рассматривать как составную из двух частей, где 8% - это за инфляцию, а +3% - премия за отложенный спрос.

Другое дело, если инфляция продолжит снижение. В этом плане я абсолютно согласен с их анализом и данными, которые показывают, что цены не будут расти. По многим позициям они, скорее всего, будут падать, поскольку тенге значительно укрепился, и это «облегчит» импортные цены. Вот тогда, если инфляция будет стабильно 5% (минимум 6 месяцев), получите базовую ставку 8%. Если посмотреть кругом, ничего неожиданного в этом не будет – в Киргизии инфляция за последние 5 месяцев была -0,5%, а в целом за прошлый год составила 0,5%. А в Армении вообще дефляция - в 2016 -0,6%.

Дефляция хуже инфляции – этому учат ещё на первом курсе университета. Там дальше ещё страшнее угроза – стагфляция (застой, нулевые темпы роста и падение цен). Япония двадцать лет не могла выйти из этого проклятия. Падающие цены и падающий спрос убивают малый и средний бизнес лучше, чем дихлофос - мух.

Что банки сделают с $6 млрд, которые им выделит правительство

Вливание 2 трлн тенге или $6,2 млрд на спасение банков внушает большие сомн... → →

Маленький пример из жизни. Есть один товарищ, продающий вещи для зимнего спорта.

– Как, – спрашиваем, - бизнес? Когда скидки сезонные будут?

– Не будет, - говорит, - никаких скидок особых, подержу товар. Кредитов нет ни у меня, ни у конкурентов. Я на свои деньги подзакуплюсь на следующий сезон по минимуму. А покупателям все равно деваться некуда: кому надо - купят, что есть, и по этим ценам. Да и полки пустовать не будут.

Вот тебе и застой. Вот тебе и скрытая инфляция. Цены не растут. Но они и не падают. Нет конкуренции, нет финансирования, нет эффективного спроса.

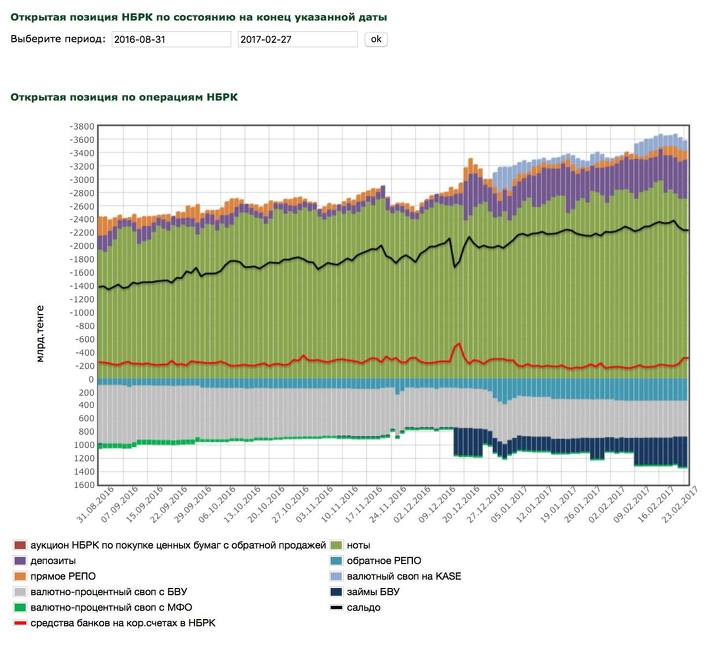

Теперь о совсем грустном. Всякие базовые ставки интересны, но не так, как большие цифры, которые пока непонятны, необъяснены и закрыты. Я уже описывал картинку с финансовыми позициями НБ. Так вот, с главным инструментом, финансовым «пылесосом», ничего не изменилось – как работал, так и работает. Почти 3 трлн тенге вынуто «излишней» ликвидности у БВУ путём продажи им нот (краткосрочных долговых бумаг). То есть, совсем не базовая ставка, а убирание денег с рынка в закрома регулятора на самом деле душит инфляцию и давит на курс доллара. Если тенге нет, то и спроса никакого - ни товарного, ни валютного – нет.

Но, помимо этой уже знакомой пикчи, в цветовой гамме появились и растут два новых опасных «цвета» на сотни миллиардов тенге – сверху вырос серо-голубой «валютный своп на KASE», а снизу его «брат» тёмного цвета – займы БВУ. Разгадка здесь очень несложная – НБ выдаёт большие суммы банкам, а потом, когда эти банки идут на биржу за валютой, стерилизует это дело новыми свопами. И после этого НБ уверяет всех что не вмешивается в работу валютного рынка?

Взгляд с улицы Сатпаева: каким будет курс доллара в 2016-2017

Экономист Алмас Чукин поучаствовал в экспертном заседании при Национальном ... →

Есть ещё один «инструмент» валютного «невмешательства», до которого зона открытости пока не вполне дошла. То, что я называю «стерилизацией», работники Нацбанка, оказывается, называют технично «реконвертацией». Суть простая. KASE - хорошая площадка, но маленькая и ограниченная количеством участников. Там торгуется когда $40 млн, когда $100 млн в день. Поэтому, когда, например, Нацфонд хочет вложить $500 млн в бюджет, он это сделать не сможет, или поставит биржу на уши. Для этих целей НБ мимо биржи проводит эту операцию. И мы её не видим.

Более того, во времена типа нынешних, когда идёт налоговый период, крупные компании платят основные налоги за 2016, идет огромный приток долларов на продажу, приходит кто-то большой и говорит: возьмите большую сумму в долларах. И берут, наверное - никто точно не знает. И рынок, и открытость опять в стороне.

Вместо выводов: экспертом быть непросто, а у нас приходится ещё и гадалкой подрабатывать, читая между строк. Но по тому, что видно, я могу подтвердить прогноз, что курс доллара останется на обозримый период в коридоре 290-310 тенге/$1. Залогом этого является снижающийся уровень инфляции, как в РК, так и у основных торговых соседей. Всё-таки, для здоровья денег самым фундаментальным показателем была и остаётся инфляция, от этой базы надо считать и всё другое, и курс в том числе.

Однако есть куча рисков, НБ сейчас - как жонглёр: запустил слишком много шаров в воздух, и, если хоть один упадёт мимо – все прогнозы в мусор.

P.S. Сотрудники НБ стали писать блестящие исследования по всем правилам военного искусства – на английском, референцированные солидными зарубежными экспертами и, самое главное, по делу.