Крупные работодатели перестают покупать добровольные медстраховки сотрудникам

В разгар пандемии прогнозы по глобальному рынку страхования были довольно тревожными. «Эксперты крупнейшего синдиката Lloyd’s of London оценивали потери мировой страховой отрасли по итогам 2020 года в $203 млрд», – отмечает председатель совета директоров СК «Казахская корпорация здравоохранения и медицинского страхования «INTERTEACH» Сауле Джундубаева.

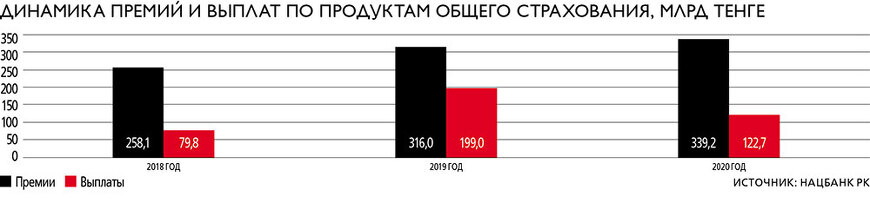

Местные страховщики также ожидали серьезных последствий. Однако в результате был все же продемонстрирован прирост страховых премий. По данным Нацбанка, их объем вырос до 568 млрд тенге – на 12% больше, чем в предыдущем году. Увеличение сборов у компаний по общему страхованию (КОС) составило 10,1%, у компаний по страхованию жизни (КСЖ) – 21%.

«В 2020 году был зафиксирован рост сборов страховых премий, а страховые выплаты, напротив, показали снижение. Это связано с общей экономической ситуацией на фоне пандемии COVID-19», – комментирует председатель правления СК «Коммеск-Өмір» Олег Ханин. Произошло сокращение продаж в рознице, а также в корпоративном сегменте. Страховщики потеряли часть клиентов в МСБ в связи с тем, что «компании не могли продолжать свою деятельность в условиях кризиса или сократили бюджеты на страхование».

Тем не менее, по оценке кредитного аналитика рейтингового агентства S&P Global Ratings Екатерины Толстовой, казахстанский страховой сектор показал устойчивость к неблагоприятным макропоказателям и хорошие показатели по рентабельности собственного капитала. Причем у КСЖ оказались более высокие показатели, чем у КОС, что обусловлено ростом первых с достаточно низкой базы. Толстова отмечает, что режим регулирования страхования жизни стимулирует развитие отрасли и новых видов страхования. Тогда как на рынке общего страхования «результат всего лишь положительный», хотя и «более высокий, чем в некоторых развитых странах». Следствием качественного развития всего страхового рынка являются рейтинговые действия по компаниям за первые шесть месяцев 2021 года, когда в основном преобладали подтверждения рейтингов, а в отдельных случаях было их повышение.

Почему классическое страхование исчезнет через 5 лет

Оказывается, всего около 1% казахстанских компаний работают на рынке более ... →

Опрошенные Forbes Kazakhstan эксперты констатируют, что антиковидные ограничения выступили скорее драйвером, нежели тормозом в их деятельности. В плане спроса лидером по-прежнему оставался самый массовый вид – обязательное страхование гражданско-правовой ответственности автовладельцев (ОГПО ВТС). Кроме того, порядка трех-четырех СК, поймав актуальную тему, предложили страхование от COVID-19, где большинство страховых программ компенсируют потерянный доход в случае возникновения болезни. Однако, замечает Ханин, следует помнить, что полис не убережет от болезни: суть страхования – в финансовой поддержке в случае заболевания или ухода из жизни. Он рекомендует страховаться не от определенной болезни, а приобретать продукты страхования жизни, которые имеют широкое покрытие по заболеваниям. Такой полис можно приобрести на срок страхования от одного года до 30 лет.

В СК Freedom Finance Insurance, в портфеле которой свыше 60% занимают премии по ОГПО ВТС, заявляют, что с началом пандемии стараются предлагать страховые продукты, которые помогут экономить не только время, но и деньги. «С введением ЧП и жесткого карантина наша компания быстро адаптировалась к новым реалиям. Еще в 2019 году мы приняли решение сконцентрировать весь розничный бизнес на онлайн-страховании. И было несложно оперативно перевести сотрудников на удаленную работу, развивать онлайн-продажи, разрабатывать и внедрять новые актуальные сервисы», – рассказывает председатель правления Даулет Акижанов. Одним из таких сервисов стало страхование ОГПО ВТС в рассрочку платежа до шести месяцев. Его запустили в апреле 2020 года, сразу после того, как многие организации закрылись из-за пандемии и люди были лишены постоянного заработка. «Мы понимали, – говорит Акижанов, – что ОГПО – это обязательное страхование и тем, у кого истек срок действия полиса, в любом случае придется его покупать. Компания также предложила сервис по переоформлению полисов онлайн в личном кабинете на нашем сайте. Благодаря ему автовладельцам не нужно было рисковать здоровьем, ехать в офис, чтобы внести изменения в полисе».

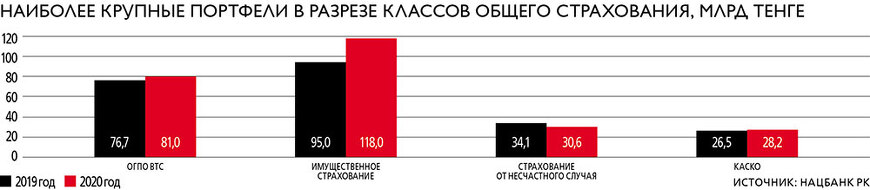

Дистанционные продажи помогли автостраховщикам собрать хорошие объемы премий. Скепсис рынка, вызванный ограничением автомобильного движения весной и летом 2020 года после призыва властей «сидим дома», не оправдался. Сборы «вырулили» за счет крупных мегаполисов, особенно большой вклад внес Алматы. В минувшем году город обеспечил почти треть премий ОГПО ВТС (в 2019-м – почти четверть). Несмотря на экономический спад, общие сборы по ОГПО ВТС составили 81 млрд тенге, что на 5,3% больше, чем в предыдущем году. По добровольному автострахованию каско также произошло увеличение объемов. Собранная по рынку сумма составила 28 млрд тенге, или на 6,3% больше показателя 2019 года.

Прорывная медицина

Тем не менее основным бенефициаром ситуации минувшего года все же стало добровольное медицинское страхование (ДМС). И дело здесь вовсе не в премиях. Введенные карантинные ограничения обусловили спад деловой активности и снижение доходов населения. Вместо ожидаемого прироста – что под влиянием пандемии люди начнут внимательнее относиться к собственному здоровью – сборы страховых премий по ДМС в 2020 году ужались. Собранная сумма упала до 28,2 млрд тенге с 31,2 млрд в 2019 году. Любопытно, что премии выросли лишь в двух регионах – Нур-Султане (на 1,7 млрд тенге) и Атырауской области (на 460 млн). Алматы потерял 2,5 млрд тенге премий, Мангистау «ужался» в 6 раз – с 2 млрд до 333 млн тенге. «Некоторые компании были вынуждены отказаться от статьи расходов на ДМС, сокращать свой бюджет и рабочие места. В основном это касается малых и средних предприятий. В первую очередь их интересуют недорогие продукты страхования с ограниченным набором рисков», – поясняет Джундубаева. Портфель INTERTEACH на 90% составляют премии по ДМС, и по итогам 2020 года они сократились с 8,2 млрд до 7,2 млрд тенге.

Выигрыш же страховщиков находится не в материальной, а в ментальной плоскости. С появлением обязательного социального страхования крупные покупатели – работодатели перестали приобретать медицинское страхование сотрудникам в качестве социального пакета. Пандемия помогла страховой медицине обрести уверенность и доказать свое право на жизнь. Джундубаева отмечает, что новые условия стали стимулом для трансформации работы страхового рынка. Антиковидные ограничения способствовали популяризации страховых онлайн-услуг – консультаций, прямых эфиров, заказа полисов на сайтах. Увеличилась активность в социальных сетях. ДМС получило новые продукты. Страховщики начали запускать программы, предусматривающие защиту от финансовых потерь при заболевании ковидом. Сама INTERTEACH открыла в регионах новые ПЦР-лаборатории для проведения медицинских анализов, включая лабораторное исследование на обнаружение РНК COVID-19. «В связи с пандемией мы разработали новый продукт – онлайн-термометрию, который используем для компаний, связанных с вахтовой работой. В медпунктах производятся ПЦР-тесты на COVID-19, результаты которых затем отправляются на исследование в лаборатории», – уточняет Джундубаева. По ее мнению, пандемия подхлестнула рост интереса населения к ДМС и стала своеобразным маркером, который дал ответ на вопрос, зачем нужна страховая компания и полис ДМС. Общество и работодатели начали понимать, что «ОСМС – это государственная программа со своими правилами и подразумевает массовое обслуживание», ДМС же предполагает «индивидуальный подход, более внимательное отношение к клиенту и высокий сервис».

«Для нашей компании 2020 год оказался годом роста бизнеса. В каком-то смысле пандемия и связанные с этим трудности высветили именно качество наших страховых услуг», – подчеркивает председатель правления СК Sinoasia B&R Лязат Буранбаева. Если в 2019 году доля ДМС в портфеле компании составляла 70%, или 1,8 млрд тенге, то в 2020-м она выросла до 80,7% за счет увеличения премий до 3,2 млрд тенге. Буранбаева рассказывает, что преференциальный медицинский провайдер компании – ТОО «Архимедес Казахстан» – оказался одним из немногих частных медцентров, который продолжал предоставлять медицинскую помощь в период пандемии. При этом центр начал давать консультации по телефону (так называемая телемедицина), наладил сотрудничество с государственными поликлиниками и больницами по передаче и мониторингу лечения пациентов с COVID-19, а также их госпитализации. Как вспоминает собеседница, в тот период они столкнулись с серьезными трудностями. Многие частные медицинские центры на время карантина прекратили свою деятельность, и страховщик был ограничен в возможностях направлять застрахованных на диагностические исследования и консультации узких специалистов в клиники, особенно за пределами Алматы и Нур-Султана. «Было очень сложно организовать госпитализацию застрахованного, – рассказывает Буранбаева, – возникали трудности с поставкой лекарственных препаратов, большинство наших медицинских работников переболело ковидом». Здесь нужно уточнить, что Sinoasia B&R, имея в структуре собственную клинику, работает как центр по предоставлению услуг ДМС остальному рынку и значительная часть портфеля – результат сотрудничества с партнерами – страховыми компаниями. В 2020 году и в начале этого года группа инвестировала средства в информационные технологии, в том числе на разработку мобильного приложения для застрахованных, медицинскую информационную систему (МИС), дальнейшее развитие баз данных и их интеграцию. А также на оборудование медцентров и на дополнительное привлечение медицинских кадров.

Как зарабатывать миллионы на страховке

Председатель правления Freedom Finance Insurance Даулет Акижанов – об автос... →

Пандемия послужила толчком к тому, чтобы цифровизация стала ключевым трендом отрасли на ближайшие годы, констатирует Ханин. По его мнению, в 2021 году страховщики сосредоточатся на поиске актуальных IT-решений и на дальнейшем переводе в онлайн всех клиентских сервисов и бизнес-процессов – от продаж до урегулирования убытков. В крупных городах будет наблюдаться переток страховых премий в онлайн-каналы продаж. «В прошлом году пандемия ускорила этот тренд, и те компании, которые быстро перешли на цифровой формат обслуживания, не только более или менее безболезненно преодолели период карантина и изоляции, но и получили конкурентное преимущество», – отмечает Ханин. Исходя из итогов страхового рынка за 2020 год, эксперт прогнозирует, что в 2021 году будет наблюдаться умеренный рост по страховым премиям: во многом он будет зависеть от того, насколько быстро восстановится в постковидный период покупательская способность населения и корпоративного бизнеса. В целом драйверами роста страхования могут стать «рост объемов кредитования, инвестиционная привлекательность продуктов страхования жизни, повышение качества клиентского сервиса». При этом показатели по страховым премиям и выплатам в 2021 году «могут вырасти порядка на 10–15 процентов».