Почему Нацбанк РК не регулирует рынок онлайн-кредитов

Сегодня это направление бизнеса развивается свободно, без вмешательств регулятора, движимое лишь общими законами государства и рынка, а также внутренними нормами самих компаний. О том, какие перспективы могут ожидать казахстанский рынок онлайн-кредитования, поможет разобраться опыт соседней России, где этот бизнес зародился на несколько лет раньше и уже находится под пристальным вниманием государства.

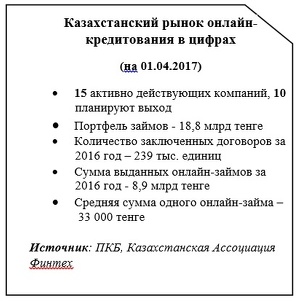

Игроки отрасли онлайн-кредитования наперебой отчитываются о трехзначных темпах роста, и факты это подтверждают: если первый онлайн-кредит был выдан в 2014, то, по данным Первого кредитного бюро (ПКБ), на 1 апреля 2017 размер кредитного портфеля уже достиг 18,8 млрд тенге. Только за последний год объем выданных кредитов вырос на 356% — до 8,9 млрд тенге. Хотя это лишь 0,4% от всего потребительского кредитования, трехкратные темпы роста впечатляют на фоне общего спада в экономике. Становится очевидным, что в данной отрасли работают совсем другие экономические драйверы.

«Скорая финансовая помощь» или гнет ростовщиков?

Резкое снижение темпов экономического роста, почти двукратная девальвация тенге, стремительный рост инфляции (14,6% в 2016), и, как следствие, снижение реальных доходов населения (на 2,8% в 2016) обострили у потребителей необходимость в заемных средствах для покрытия своих текущих нужд.

В то же время банки, погрязшие в борьбе с невозвратными долгами, с одной стороны, и ограниченные в текущем фондировании, с другой, отвернулись от высокорискованного потребительского сектора: в кризисном 2016 банковский рынок потребительских кредитов сжался на 3,1%.

И здесь очень кстати на рынок стали заходить онлайн-компании, предлагающие дистанционно оформить небольшие кредиты без залогов и подтверждения доходов. Примечательно, что многие пионеры онлайн-кредитования в Казахстане имеют российские или европейские корни: апробировав технологии и получив опыт на своих локальных рынках, они начали международную экспансию.

Онлайн-кредиторы называют себя «скорой финансовой помощью», так как обеспечивают быстрый доступ к деньгам 24 часа в сутки. Отметим, что большинство участников рынка указывают на всплеск спроса на микрокредиты к 25 числу месяца – предыдущая зарплата потрачена, до следующей еще неделя. Многие компании первый кредит предлагают взять бесплатно – небольшую сумму на короткий срок. А затем, если «новобранец» оказался дисциплинированным и вернул кредит вовремя, одновременно почувствовав вкус быстрых и легких денег, ему очень настойчиво предлагают взять еще и еще, каждый раз увеличивая допустимую сумму займа. В среднем, размер кредита варьируется от 5 до 150 тыс. тенге сроком от 3 до 30 дней, со ставкой 1-2% в день. Целевая аудитория рынка – лица, не охваченные потребительским кредитованием традиционных банков и МФО: заемщики с плохой кредитной историей, не способные подтвердить свои доходы, либо не соответствующие другим стандартным требованиям банков.

О чем думают и на что рассчитывают казахстанские банкиры

Forbes Kazakhstan опросил CEO казахстанских БВУ, чтобы узнать, в каких напр... →

Необходимо отметить, что ежедневная процентная ставка 1-2% - это минимум 360-730% годовых, что совершенно несопоставимо со ставками по потребительским кредитам, которые выдают банки и традиционные микрофинансовые организации. Такие высокие процентные ставки отчасти объясняются высоким риском невозврата по онлайн-кредитам. То есть, по сути, дисциплинированные заемщики вынуждены платить и за себя, и «за того парня», который кредит не вернул.

Хотя онлайн-компании заявляют о практически совершенных скоринговых системах, которые учитывают даже профайл заемщика в соцсетях, есть основания полагать, что уровень просроченных кредитов в портфелях компаний весьма высок. Однако в связи с тем, что онлайн-кредиторы не проводят официальную классификацию своих активов и не предоставляют отчеты в Национальный банк, достоверной информации об уровне просрочек в настоящее время нет. Покуда компании используют собственные средства или средства своих материнских компаний для фондирования займов, они несут ответственность за высокие риски лишь перед собой и своими материнскими компаниями. Но когда они привлекают средства инвесторов или кредиты банков, качество их кредитных портфелей становится уже проблемой для экономики.

В тренде саморегулирование

Сегодня рынок онлайн-кредитования не регулируется Национальным банком, при этом деятельность других микрофинансовых организаций (МФО) требует обязательной регистрации у главного финансового контролера. Соответственно, на компании, предоставляющие онлайн-займы, не распространяются требования по наличию собственного капитала и прочим пруденциальным нормативам, по обязательным резервам, просроченной задолженности, размеру максимально допустимой процентной ставки и т. д. Компании не предоставляют отчетность в Национальный банк, о результатах их деятельности можно судить лишь по их собственным отчетам в прессе.

Экс-владельцы Казкома потеряли 500 млрд тенге, вложенные в банк

Об этом рассказала председатель правления Народного банка Казахстана Умут Ш... →

Однако в 2015 участники рынка проявили инициативу к саморегулированию и создали Казахстанскую ассоциацию Финтех. На ее базе были разработаны некоторые отраслевые стандарты для работы компаний. В частности, введен возрастной ценз заемщика (не младше 18 лет), ограничена максимальная сумма взыскания по кредиту в случае просрочки (не более четырех тел суммы остатка основного долга), установлены нормы прозрачности условий договора и т.д. Однако стандарты, разработанные ассоциацией, являются очень общими, не противоречат политике компании, ведущей добросовестную практику, и по сути носят скорее рекомендательный, чем директивный характер, так как контрольными функциями ассоциация не наделена.

Отсутствие регулирования и надзора со стороны Национального банка объясняется тем, что, во-первых, рынок на сегодня очень мал и не несет системных угроз для экономики, цена же регулирования будет несопоставимо высока по сравнению с объемами рынка. Во-вторых, необходимо дать рынку возможность получить собственный опыт, выработать собственные практики работы с клиентами.

Хотя ввиду небольшой суммы онлайн-займов их доля на рынке потребительского кредитования действительно незначительна, по данным ПКБ в 1 квартале 2017 количество обслуживаемых заемщиков онлайн-кредиторов составило 90 тыс. человек, что, учитывая краткосрочный характер онлайн-займов, охватывает 10% от общего количества розничных заемщиков, получивших займы за этот период. А это уже аудитория, достойная внимания и защиты регулирующими органами.

А как у них?

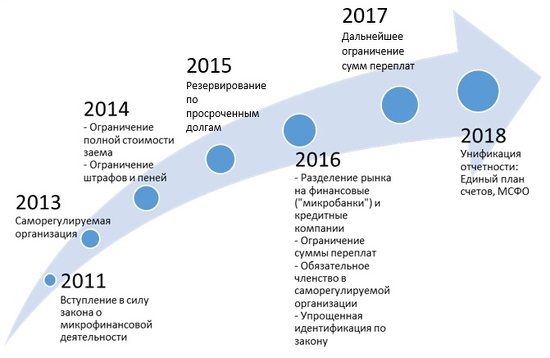

Первые онлайн-кредиторы появились на российском рынке в 2011 и сразу были обязаны регистрироваться в качестве микрофинансовой организации (МФО) в Центральном банке России.

То есть, для рынка онлайн-займов не существует отдельного регулирования, они изначально рассматривались как часть рынка микрофинансовых организаций со всеми вытекающими отсюда нормами, правилами и ограничениями. При этом, если в первые годы рынок развивался в достаточно мягких условиях, то к 2014-2015 стало очевидным, что назрела необходимость применять более жесткие меры регулирования и надзора.

С ростом рынка микрокредитов увеличивалось и количество жалоб населения на недобросовестную практику некоторых компаний. Так, к примеру, по данным Роспотребнадзора по Санкт-Петербургу, в 2015 количество жалоб на финансовые организации достигло 60% всех поступивших обращений, и основная часть из них – на МФО. Ситуация накалилась настолько, что члены Совета Федерации Федерального собрания РФ обратились с запросом в Центральный банк о необходимости ужесточения регулирования МФО, особенно обращая внимание на грабительские процентные ставки по кредитам.

В результате в России происходит планомерное ужесточение правил работы онлайн-кредиторов, направленное на снижение уровня закредитованности потребителей и вывод с рынка недобросовестных МФО. Установлены нормативы в части достаточности собственных средств и ликвидности, ограничения по величине процентных ставок и взиманию пени и штрафов, требования по обязательным резервам по просроченным долгам, по предоставлению обязательной отчетности и т.д. Более того, всех микрокредиторов обязали быть членами саморегулирующихся организаций, которые также наделены контрольными функциями. А с 2016 все игроки рынка разделяются на микрокредитные (МКК) и микрофинансовые (МФК) компании, в зависимости от статуса варьируются размеры предоставляемых ими кредитов и источники фондирования (см. таблицу).

Основные нормы регулирования МФО в России

|

Размер собственных средств |

МКК - до 70 млн руб. |

|

Источник фондирования |

МКК - собственные средства, |

|

Размер займа |

МКО - до 500 тыс. рублей |

|

Ограничение полной стоимости потребительских кредитов* |

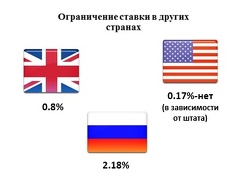

795,636% за год (2,18% в день)** |

|

Резервирование по |

от 50% до 100% от суммы основного долга в зависимости от срока |

|

Ограничение начисления |

сумма начисленных процентов не более 3-х кратного размера суммы займа |

|

Ограничение плат при просрочке |

сумма начисленных процентов не более 2-х |

* Алгоритм расчета полной стоимости потребительских кредитов в России примерно соответствует алгоритму расчета эффективной процентной ставки по кредиту в Казахстане

**Для микрокредитов до 30 тыс. руб., сроком до 30 дней (на IV кв. 2017)

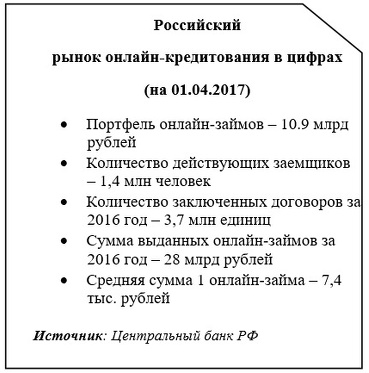

В результате только в 2016 мегарегулятор исключил из реестра более 1,7 тыс. недобросовестных МФО. Однако, несмотря на сокращение количества игроков, по данным Центрального банка, портфель займов микрофинансовых организаций с марта 2016 по март 2017 вырос на 39%, а общее количество их заемщиков увеличилось на 55,7%. Причем рост портфеля кредитов «до зарплаты» происходил в основном за счет онлайн-займов, их доля уже занимает почти половину общего портфеля.

Источник: Центральный Банк РФ

По заявлению Центрального банка России, в ближайшие год работа по ужесточению требований к участникам рынка продолжится. В частности, уже обсуждается вопрос дальнейшего сокращения максимальных процентов по займу до 1,5-кратного размера кредита (в 2016 был 4-кратный, в 2017 – 3-кратный). В результате можно ожидать дальнейшую концентрацию на рынке: консолидацию небольших компаний, уход «слабых» и недобросовестных игроков.

Таким образом, российский регулятор осознает, что спрос на микрокредитование всегда существовал и будет существовать, ведь для многих потребителей это - самая распространенная возможность «перехватить» денег до зарплаты. Доля микрокредитов на рынке будет только увеличиваться, причем рост будет приходиться в основном на онлайн-кредитование. В этой ситуации задачей Центрального банка является вывод этого сектора из «тени», внедрение стандартов и психологии цивилизованного, добросовестного, прозрачного и даже гуманного ведения бизнеса - тем более, когда речь идет далеко не о самых обеспеченных слоях населения.

Казахстан на перепутье

Среди методов любого регулирования можно выделить ограничивающее, активное и пассивное.

США в сфере онлайн-кредитования, по мнению экспертов, придерживаются ограничительного регулирования, что серьезно сдерживает рост данного направления. По-видимому, это делается для защиты существующих банковских гигантов и сдерживания уровня закредитованности населения. Европа, в частности, Великобритания, в духе свободной конкуренции активно регулирует финтех-инновации для стимулирования их роста, а не сдерживания, как в США, что позволило ей стать хабом для развития данных технологий. Пока именно европейский опыт является моделью для многих регуляторов по всему миру.

Что же касается Китая и России, то, столкнулись с взрывным ростом онлайн-кредитования и участившимися случаями обмана и махинаций в крупных масштабах, они вынуждены в спешном порядке вводить меры ограничительного характера для направления этого роста в более цивилизованные рамки. Это действительно логично на фоне сравнительно низкого уровня жизни и финансовой грамотности населения, низкой социальной стабильности, неразвитой правовой базы - всего того, что характерно и для Казахстана.

Наша же страна, несмотря на схожесть условий с Россией и Китаем, пока полагается на пассивное регулирование по принципу «стартап-песочницы» - позволяя индустрии самостоятельно выработать приемлемые нормы саморегулирования. Однако, думается, недалек тот момент, когда онлайн-кредитование станет заметным общественно-экономическим явлением, которое объективно потребует сделать выбор между активным или ограничительным регулированием. Хотелось бы надеяться, что при этом удастся избежать возникновения резонансных событий, как это было, например, с обманутыми участниками долевого строительства.