Почему розничные инвесторы уходят из Казахстана на внешний рынок

Индекс Казахстанской фондовой биржи KASE также отыграл потерянные за период первого карантина позиции. 26 мая стоимость акций входящих в него казахстанских компаний выросла до 2286,33 пункта, опередив показатель в 2266,4 пункта от 5 марта. Однако если брать во внимание качественное состояние обоих рынков, то американский находится в явном фаворе – благодаря огромной ликвидности, отраслевой диверсификации эмитентов и предложению акций, которые бьют рекорды популярности у инвесторов.

Тимур Турлов: 2020 год для казахстанского фондового рынка будет рекордным

СЕО Freedom Holding Corp. Тимур Турлов подвел итоги фискального года для св... →

Пандемия обновила представление о ближайшем будущем экономики и общества, ускорив процессы цифровизации. Одновременно масштабное и быстрое распространение коронавируса подогрело интерес к биотехнологическим компаниям, которые до марта этого года оценивались массовым инвестором лишь с прицелом на среднесрочный рост. Известные биржевые спекулянты Уоррен Баффет и Джорж Сорос скорректировали портфели, избавившись от части компаний традиционной экономики (авиаперевозки) в пользу компаний с потенциалом роста: технологичных, разработчиков компьютерных игр, биотехнологичных и производителей медицинских препаратов.

Американские акции доступны и казахстанским инвесторам. Местные брокеры, зарабатывающие на комиссиях, идут вслед за желаниями своих клиентов, а чаще всего их формируют. Поэтому в торговых рекомендациях брокеров так много иностранных названий. И чем более хороших показателей добивается зарубежный рынок, тем больше желающих в него инвестировать. В итоге деньги, которые могли бы работать внутри страны, уходят за рубеж и будут уходить дальше по мере развития экономики.

История любви казахстанских инвесторов к иностранным рынкам вполне закономерна. За последние 15 лет правительство предприняло несколько серьезных попыток вдохнуть жизнь в отечественный фондовый рынок через программу «народного IPO» и создание региональных финансовых центров. В начале 90-х оно разработало программу «голубых фишек» – системообразующих компаний, пакеты акций которых планировалось выставить на фондовой бирже. В итоге идею тихо похоронили, а пакеты напрямую ушли стратегическим инвесторам.

В ноябре 2005 было объявлено о создании Регионального финансового центра Алматы (РФЦА), на проект выделили огромные бюджеты. Планировалось, что на площадку РФЦА будут выводиться части госпакетов нацкомпаний, облигации под крупные инвестиционные проекты, в которых задействовано государство. Уместно вспомнить, что в январе 2009 правительство приняло план развития МФЦА до 2015. Предполагалось, что минимальные объемы ежегодного вывода ценных бумаг компаний, входящих в состав ФНБ «Самрук-Казына», составят $2–3 млрд. Однако в какой-то момент чиновники пришли к выводу, что большое количество активов (КазТрансГаз, КазТрансОйл, КТЖ, Казатомпром, КазАэроНавигация и др.) имеют стратегическое значение и по закону не могут быть приватизированы. В итоге правительство не выполнило обещаний и не передало на рынок обещанные пакеты. В реальности на бирже РФЦА разместили бумаг на $300 млн. Эксперты отмечают, что если бы планы выполнили хотя бы наполовину, ситуация в РФЦА была бы другой – с достаточным количеством иностранных инвесторов.

Валентин Морозов: Покажите бизнес, который закончит этот год лучше 2019-го, — лично инвестирую в это чудо

Председатель правления Евразийского банка Валентин Морозов рассказал, как ф... →

РФЦА также помешали изначально неправильная стратегия развития и долгие споры по его концепции: станет ли центр специальной зоной, огороженной забором, со своим визовым режимом или же будет неким правовым полем для всего фондового рынка. А когда противоречия все-таки утряслись, наступил мировой финансовый кризис 2008 года. Развивающиеся рынки перестали притягивать капитал, и проект РФЦА сам собой ушел в историю.

С июля 2018 в Нур-Султане официально открыли новый финансовый центр, сердцем которого стала фондовая биржа AIX. Учли старые ошибки и пожелания инвесторов. МФЦА работает по английскому праву и имеет собственную регуляторную базу. Акционерами AIX кроме МФЦА стали Шанхайская фондовая биржа, китайский Фонд Шелкового пути, Goldman Sachs, NASDAQ. Административный ресурс (проект курируется правительством и финансируется из республиканского бюджета) помогает торговой площадке с бумажной ликвидностью национальных компаний – «дочек» ФНБ «Самрук-Казына».

На AIX (и параллельно на Лондонской бирже) прошло ожидаемое IPO Казатомпрома, размещены облигации квазигоскомпаний. Листинг на AIX (помимо Московской и Лондонской бирж) прошли акции российского «Полиметалла», имеющего рудные активы в Казахстане. На этом процесс размещений остановился. IPO нацкомпаний мешает временная финансовая непривлекательность. У отдельных претендентов (Казахтелеком и КТЖ) высокая долговая нагрузка, у КазМунайГаза к долгам и потере дохода от упавшей нефти приплюсованы непрофильные активы, которые инвесторы вряд ли хотят видеть на балансе компании.

Главной причиной пробуксовки IPO является нежелание менеджмента делать компании публичными и допускать миноритариев к управлению. В этом плане IPO для контролирующих акционеров – достаточно хлопотный вариант привлечения денег. Появляется множество мелких акционеров, с которыми приходится вести диалог и договариваться. К тому же при большой доле акций в свободном обращении возникает риск контроля над компанией сторонними лицами. Небольшие же пакеты акций, выброшенные на рынок (как правило, 15–20%), не позволяют миноритариям достойно представляться в совете директоров и оказывать влияние на менеджмент.

К тому же покупка акций как нацкомпаний, так и частных компаний не означает, что в дальнейшем у миноритариев будет безоблачная жизнь. Нашумевшие кейсы – выкуп нацкомпаниями простых акций у миноритариев «РД КМГ» и Кcell, а также выкуп владельцами АТФБанка его привилегированных акций во время продажи итальянской Unicredit Group. Во всех случаях миноритариев пытались «продавить» по цене выкупа, и в СМИ было много негативной информации по этому поводу. После выкупа акций происходил делистинг, и биржа лишалась ликвидного инструмента. Капитализация рынка снижалась, инвесторы начинали искать варианты для инвестиций на внешних рынках.

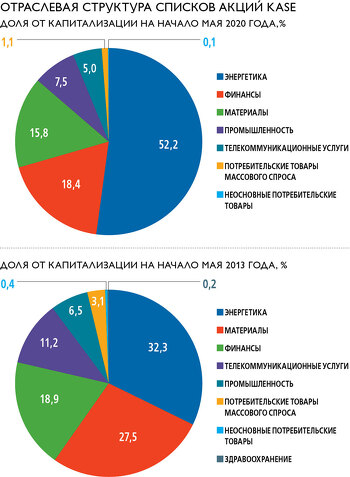

Сейчас в биржевых списках KASE и AIX – флагманы отечественной экономики, отражающие ее структуру: сырьевые и энергетические частные компании, национальные монополисты, финансовый сектор. Все они по-своему инвестиционно привлекательны, однако по большому счету многие из них – это вчерашний день. К тому же если речь идет о нацкомпаниях, то как системообразующие предприятия они наделены повышенной ответственностью перед бюджетом, и зачастую решения мажоритарного акционера – правительства – идут вразрез с интересами миноритариев. Об этом можно судить по тому, как нацкомпании игнорируют просьбу президента страны перечислить в полном объеме чистую прибыль за 2019 в бюджет.

Конечно, можно вспомнить биржевую историю. Она показывает, что правительство редко доводит проекты до конца, а где-то и вовсе выставляет неправильные приоритеты. В случае с развитием финансовых центров перед ними ставилась задача по привлечению в страну инвестиций и вырастанию в новые экспортно ориентированные проекты. При этом неприкосновенной оставалась концепция финансового рынка, не встроенного в экосистему центра. До сих пор банковский сектор занимает лидирующие роли в фондировании экономики и в национальной системе сбережений. Самые крупные страховые, лизинговые и брокерские компании (еще раньше – НПФ) являются дочерними структурами больших банков. Тогда как в развитых экономиках реальный сектор привлекает финансирование для своей деятельности, используя инструменты фондового рынка. А без развитого местного рынка ценных бумаг в Казахстан сложно будет привлечь иностранных инвесторов. Еще сложнее будет удержать местных.