Сенат США утвердил повышение потолка госдолга до $31,4 трлн

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

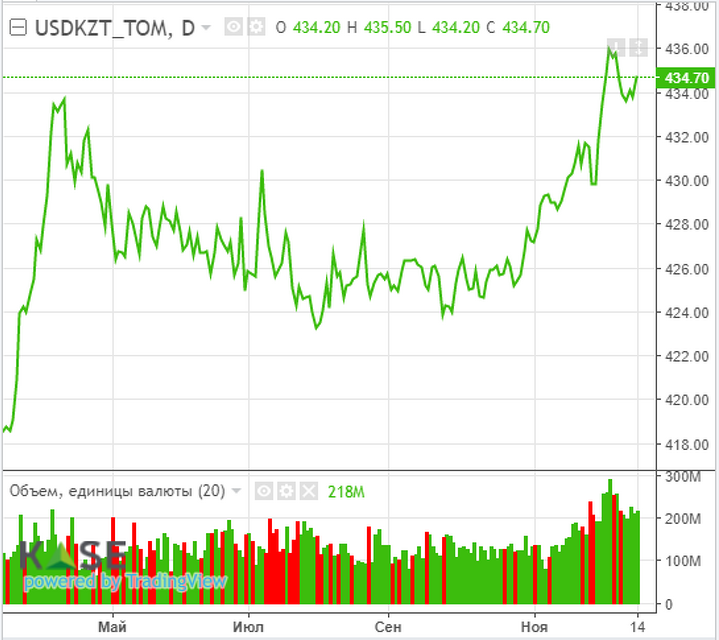

Валютный рынок

Нацвалюта продолжила демонстрировать невысокие колебания в паре с долларом США на фоне неоднозначных сигналов с внешних рынков. По итогам торгов вторника курс по паре USDKZT вырос до отметки 434,84 тенге за доллар (+1,28 тенге). Между тем торговая активность остаётся высокой, что, вероятно, обусловлено подготовкой игроков рынка к длинным выходным, а также завершению календарного года. Так, объём торгов составил $217,5 млн, тогда как среднесуточный объём в текущем году – $139,2 млн.

Между тем сегодняшнее решение Федрезерва по монетарным стимулам может иметь сильное влияние на валютные рынки развивающихся стран, в том числе и на нацвалюту. Однако казахстанский рынок будет закрыт ввиду предстоящих выходных, соответственно, любое решение Федрезерва будет отыграно уже в понедельник, 20 декабря.

На текущей утренней сессии пара USDKZT (10:50 ALA) торгуется на уровне 435,65 тенге за доллар, что на 81 тиын выше средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT:

Источник: KASE

Денежный рынок

Ситуация на денежном рынке по-прежнему формируется под влияниями повышенного спроса на краткосрочную ликвидность со стороны отдельных участников в условиях резкого снижения профицита ликвидности в системе. Во вторник средневзвешенная ставка репо овернайт выросла до 10,71% годовых (+5 б.п.), а ставки однодневного валютного свопа зафиксировались на уровне 10,96% годовых (+51 б.п.). Совокупный объём торгов составил 947 млрд тенге, тогда как среднесуточный объём в текущем году – 439 млрд тенге. В то же время совокупный объём изъятия ликвидности (нетто-позиция НБРК) находится у минимального значения за последние 12 месяцев - 3,5 трлн тенге.

Фондовый рынок

Во вторник индекс KASE снизился на 0,23% – до 2 622,84 пункта. Основное давление на индекс оказало снижение акций Казатомпрома (-5,8%) и КазТрансОйла (-1,7%). Между тем «Казахтелеком» и Kcell сообщили о подтверждении агентством Fitch Ratings рейтинговых оценок (BBB- и BB+ соответственно), прогноз «Стабильный». Из событий на долговом рынке отметим размещение трёхлетних облигаций 5A OIL на сумму $2,5 млн с доходностью к погашению 8,0% годовых.

Мировой рынок

Основные фондовые индексы США снизились в пределах 0,3-1,1% во вторник на фоне негативной статистики по инфляции цен производителей в преддверии сегодняшнего решения Федрезерва по монетарным стимулам. Так, оптовые цены установили новый максимум с момента ведения статистики с 2010 года – 9,7% годовых. При этом аналитики прогнозировали роста показателя до 9,2% годовых. Очевидно, что инфляционное давление в экономике США нарастает, что вынуждает Федрезерв ускорять сворачивание монетарных стимулов (например, программы скупки активов). Отметим, что сегодня центробанк озвучит свое решение по базовой ставке и программе выкупа активов, а также даст обновленные макроэкономические прогнозы на 2022 год.

Из важных событий также отметим, что сенат США несколько часов назад утвердил повышение потолка американского государственного долга на $2,5 трлн – до $31,4 трлн. Ожидается одобрение законопроекта в палате представителей в ближайшие часы и последующее подписание президентом США для предотвращения дефолта.

Нефть

Мировые цены на нефть Brent во вторник снизились на 1,6% – до отметки $73,2 за баррель. Негативное влияние на котировки могло иметь ухудшение Международным энергетическим агентством (далее – МЭА) прогнозов спроса на нефть на текущий и следующий год. Так, МЭА заявило, что появление нового штамма Covid-19 замедлит восстановление спроса на нефть. Агентство понизило оценку спроса на нефть на 100 тыс. баррелей в сутки на 2021 и на 2022 годы. Кроме того, МЭА ожидает возвращения добычи нефти в США к абсолютным максимумам 2019 года уже в следующем году. На этом фоне МЭА прогнозирует профицит нефти в размере до 2 млн баррелей в сутки при условии продолжения ОПЕК+ наращивания добычи запланированными темпами.

Российский рубль

Российский рубль во вторник немного слабел на фоне дальнейшей коррекции цен на нефть и ослабления спроса на риск на мировых рынках. По итогам дня курс по паре USDRUB вырос на 0,38% – до 73,79 рубля за доллар. Между тем на стороне рубля в ближайшей перспективе могут выступить декабрьский фискальный период и ожидаемое повышение ключевой ставки Банком России. Напомним, что заседание центробанка состоится в пятницу, 17 декабря. Рынок ожидает повышения базовой ставки на 50-100 б.п. – с текущего уровня 7,50% годовых.

События в Казахстане:

- Приток иностранных инвестиций растет в экономику Казахстана.

- На каких условиях можно перевести излишки из ЕНПФ на депозит в Отбасы банке.

- В Нур-Султане впервые прошёл форум рестораторов.

Корпоративные события:

- ТОО "5A OIL (5А ОИЛ)" привлекло на KASE 14 декабря $2,5 млн, разместив международные облигации KZX000000690 (AOILe1) с доходностью к погашению 8,00% годовых.

- ЕАБР планирует разместить на AIX 2-летние облигации на $100 млн.

- С 15 декабря облигации KZ2C00008035 (KFUSb32) АО "Казахстанский фонд устойчивости" будут включены в "Список Т+".

- 20 декабря на KASE состоятся повторные специализированные торги по размещению МЕУКАМ-120 выпуска 19 (KZKD00001129, MUM120_0019).

Международные события:

- Мировая добыча нефти может упасть на 30% к 2030 году.

- Центробанки ищут "оптимальную температуру" экономики в противоречивой среде.

- Переговоры по ядерной сделке с Ираном близки к провалу.

- Россия не предоставила ВОЗ всю информацию для сертификации "Спутник V".

- Суд в США отклонил просьбу Трампа не раскрывать его налоговые данные.