Профицит торгового баланса РК по итогам января - октября вырос до $16 миллиардов

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

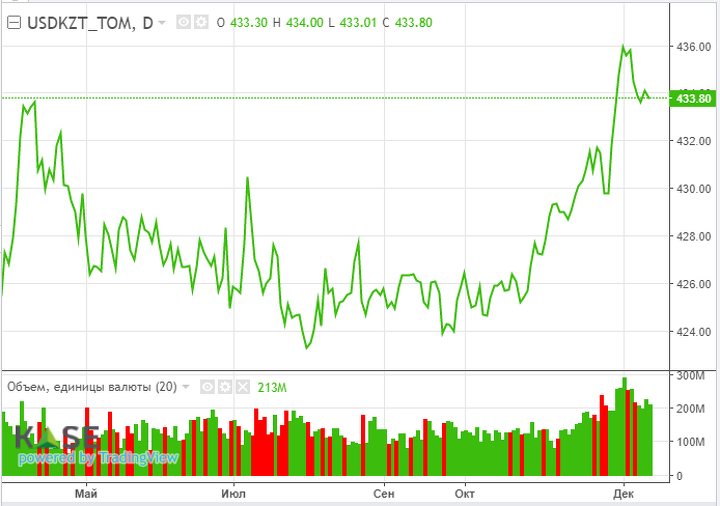

Валютный рынок

В преддверии длинных выходных в стране нацвалюта демонстрировала умеренное укрепление на фоне относительно стабильного внешнего фона во время сессии KASE. По итогам торгов понедельника курс по паре USDKZT снизился до отметки 433,56 тенге за доллар (-0,86 тенге). Между тем торговая активность немного снизилась, что, вероятно, обусловлено подготовкой игроков рынка к длинным выходным. Так, объём торгов по паре USDKZT опустился до отметки $213,5 млн (-$16,2 млн).

Из опубликованной внутренней статистики отметим, что в январе - октябре 2021 года внешнеторговый оборот РК составил $82,2 млрд и по сравнению с аналогичным периодом 2020 года увеличился на 14,1%, в том числе экспорт – $49,1 млрд (+23,5%), импорт – $33,1 млрд (+2,4%). На фоне более ускоренного роста поступлений от экспорта товаров профицит торгового баланса РК вырос в 2,2 раза – до отметки $16,0 млрд. Значительное улучшение динамики торгового баланса будет способствовать выравниванию хронического дефицита текущего счета и, соответственно, ослаблению давления на нацвалюту.

На текущей утренней сессии пара USDKZT (10:20 ALA) торгуется на уровне 434,79 тенге за доллар, что на 1,23 тенге выше средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT:

Источник: KASE

Денежный рынок

Вместе с тем короткие ставки денежного рынка в понедельник немного снизились (TONIA – с 10,69 до 10,66%, SWAP – с 10,83 до 10,45%), но удерживаются у верхней границы коридора базовой ставки. Волатильность ставок во многом обусловлена ростом спроса на краткосрочную ликвидность со стороны отдельных участников, а также ее значительным уменьшением на рынке (открытая позиция опустилась до 3,5 трлн тенге).

Фондовый рынок

В понедельник индекс KASE к закрытию торгов вырос на 0,35% – до 3 660,8 пункта. Локомотивом указанного роста выступили акции БЦК (+1,9%), Kcell (+0,9%) и Казахтелекома (+0,8%). Изменения в остальных инструментах индекса KASE не превышали 0,4%. Из опубликованной статистики отметим, что в ноябре количество счетов физических лиц, задействованных в сделках с акциями на KASE, выросло на 12,3% (общая доля розничных инвесторов в брутто-обороте 74% – максимальный показатель за последние 12 месяцев).

Мировой рынок

Ключевые американские фондовые индексы в понедельник снизились в пределах 0,9-1,4% в преддверии ключевого события недели – стартующего сегодня двухдневного заседания Федрезерва. Ожидается, что центробанк ускорит процесс сворачивания покупки облигаций и даст сигналы о повышении процентных ставок в следующем году для борьбы с инфляцией. Очевидно, что в преддверии решения Федрезерва ряд инвесторов решили фиксировать прибыль по своим позициям. Среди других факторов влияния отметим сохраняющуюся неопределённость вокруг нового штамма Covid-19 – «омикрон». В понедельник Великобритания сообщила о первом случае летального исхода от этого штамма, в то время как власти КНР сообщили о первом случае заражения в материковой части страны.

Нефть

Мировые цены на нефть Brent снизились в понедельник на 2,1% – до отметки $74,3 за баррель. Нефтетрейдеры обеспокоены, что более быстрое сворачивание монетарных стимулов Федрезервом может ухудшить перспективы мировой экономики и спроса на энергоносители. Кроме того, распространение «омикрона» несёт дополнительный риск для будущего спроса на сырьё. Отметим и заявление министра нефти Ирака о том, что страна ожидает от следующей встречи министров ОПЕК+ в начале января продолжения намеченного плана по ежемесячному увеличению добычи на 400 тыс. б/с.

Российский рубль

На фоне ухудшения риск-аппетита инвесторов и коррекции на рынке углеводородов российский рубль в понедельник возобновил девальвационное движение. По итогам дня курс по паре USDRUB вырос на 0,19% – до 73,51 рубля за доллар. Против рубля также играет сохраняющаяся геополитическая напряженность в свете значительного наращивания российских войск у границ с Украиной. Прошедшие в понедельник переговоры между премьер-министром Великобритании и президентом РФ особого прояснения ситуации не внесли (стороны лишь повторили озвученные ранее призывы). На этом фоне индексы Мосбиржи и РТС снизились на 3,8 и 4,0% соответственно. Отметим также, что в понедельник ЕС ввёл санкции против ЧВК Вагнера и энергетических компаний из РФ, которые действуют в нефтегазовом секторе Сирии.

События в Казахстане:

- Глава ВТБ рассказал Токаеву о крупнейшей сделке года в Казахстане.

- О новом порядке урегулирования проблемной задолженности рассказали в правительстве.

- S&P пересмотрело оценку банковского сектора Казахстана.

- В Казахстане пересмотрят механизм субсидирования АПК.

Корпоративные события:

- АО "Банк "Bank RBK" привлекло на KASE 13 декабря 24,0 млрд тенге, разместив облигации KZ2C00006021 (INBNb9) со средневзвешенной доходностью к погашению 10,85% годовых.

- АО "Казахстанский фонд устойчивости" привлекло на KASE 13 декабря 9,9 млрд тенге, разместив облигации KZ2C00008027 (KFUSb33) со средневзвешенной доходностью к погашению 10,40% годовых.

- 25 января состоится внеочередное общее собрание акционеров АО "КазТрансОйл" посредством заочного голосования.

- KASE провела онлайн пресс-брифинг, посвященный итогам работы биржевого рынка за ноябрь 2021 года.

Международные события:

- Джонсон и Путин поговорили об Украине и НАТО. Лондон предупредил о последствиях обострения конфликта.

- "Серьезные военные риски". Россия потребовала закрыть для Украины и Грузии путь в НАТО, альянс отказал.

- Премьер Израиля Нафтали Бенет и шейх ОАЭ Мухаммад бен Заид укрепляют дружбу двух стран на почве общей нелюбви к Ирану.

- Time признал Илона Маска «Человеком года».

- В Великобритании назвали скорость распространения «омикрона» феноменальной.

- В Германии назвали новые сроки запуска «Северного потока - 2».