Опасения трейдеров по распространению штамма «омикрон» снижаются

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

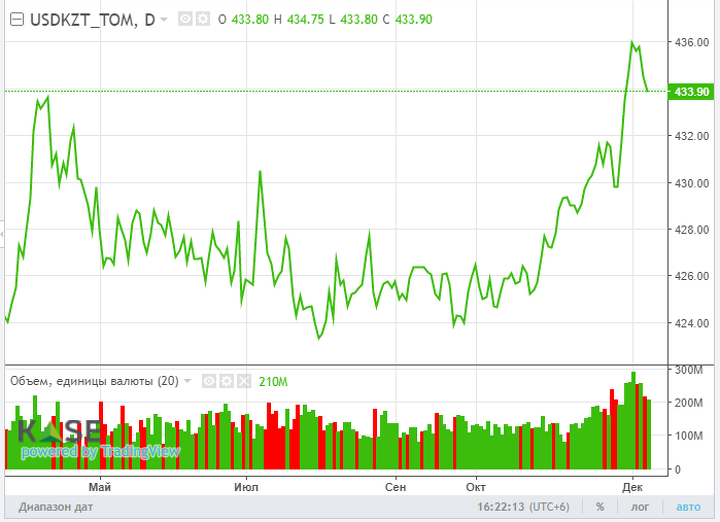

Валютный рынок

На казахстанском валютном рынке в преддверии продолжительных выходных отмечались невысокие колебания курсов, что во многом обусловлено благоприятной ситуацией на рынке энергоносителей. По итогам торгов среды на KASE пара USDKZT закрылась на отметке 434,46 тенге за доллар (-0,15 тенге) по средневзвешенному значению. При этом объём торгов составил 209,5 млн долларов (-9,9 млн) в сравнении со среднедневным объемом в текущем году в 137,8 млн долларов. Из опубликованной внутренней статистики отметим, что Нацбанк проводил интервенции в ноябре на сумму 239 млн долларов для сглаживания спекулятивного спроса.

На сегодняшней сессии пара USDKZT (10:20 ALA) торгуется на уровне 433,40 тенге за доллар, что на 1,06 тенге ниже средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT:

Источник: KASE

Денежный рынок

На денежном рынке в среду вновь наблюдался повышенный спрос на краткосрочную тенговую ликвидность со стороны отдельных участников. Соответственно, индикативные ставки сохранились у верхней границы коридора базовой ставки (TONIA – 10,62%, SWAP – 10,69%). При этом объём торгов впервые за последние пять сессий продемонстрировал снижение до 900 млрд тенге (-162 млрд тенге). Между тем открытая позиция по операциям НБРК продолжила снижаться, опустившись до 3,8 трлн тенге задолженности перед рынком, что является минимальным значением за последние 12 месяцев.

Фондовый рынок

Биржевые торги акциями в среду завершились снижением индекса до 3 651,40 пункта (-0,44%). Основное влияние на индекс оказала негативная динамика акций Народного Банка (-4,1%), что было немного компенсировано восстановлением цен на долевые бумаги Казатомпрома (+1,0%). Новостной фон в отношении указанных эмитентов был нейтральным. Из предстоящих событий на долговом рынке отметим, что сегодня на KASE проводятся торги по размещению 59,4 млн облигаций Евразийского банка.

Мировой рынок

Ключевые фондовые индексы США продолжили отвоевывать потерянные ранее позиции (рост составил в пределах 0,1-0,6%) в преддверии публикации ноябрьских данных по инфляции (10.12). При этом опасения по распространению нового штамма значительно снижаются, чему в том числе способствовали новости о нейтрализации «омикрона» тремя дозами вакцины Pfizer и BioNTech. В то же время количество открытых вакансий в США в октябре увеличилось на 431 тыс. – до 11,033 млн, тогда как рынок ожидал показателя на уровне 10,339 млн. Дальнейшая динамика рынка будет во многом определяться скоростью нормализации монетарной политики Федрезерва (следующее заседание 14-15 декабря). В этом ключе большое значение приобретает динамика данных о потребительских ценах в США, которые будут опубликованы в пятницу.

Нефть

Нефтяные котировки сохраняют восходящий тренд на фоне падения запасов сырья в США. Стоимость эталонной нефти Brent в среду выросла на 0,66% – до 75,9 долларов за баррель. Как сообщило в среду Минэнерго США, коммерческие запасы нефти в стране на прошлой неделе уменьшились на 241 тыс. баррелей – до 432,87 млн баррелей. При этом аналитики, опрошенные агентством Bloomberg, ожидали снижения показателя на 1,52 млн баррелей. Позитивное влияние на настроения нефтетрейдеров могла оказать и новость о повышении Fitch Ratings прогнозов средних цен на нефть на 2021 год до 71 долларов за баррель (ранее – 63), на 2022 год – до 70 долларов за баррель (ранее – 55), на 2023 год – до 60 долларов за баррель (ранее – 53).

Российский рубль

На фоне роста котировок нефти и некоторого ослабления санкционных рисков на валютном рынке Московской биржи преобладали позитивные настроения. По итогам торгов пара USDRUB снизилась до отметки 73,60 рубля за доллар (-0,60%). Между тем годовая инфляция в ноябре 2021 года, по данным Росстата, ускорилась до 8,4% – максимума с января 2016 года (8,1% в октябре). По словам главы Минэкономразвития РФ Максима Решетникова, инфляция в РФ в 2021 году может превысить прогноз Банка России в 7,4-7,9% и достигнуть значения «8% плюс»; сейчас она несет основной риск для роста экономики. В этом ключе отметим заявление зампреда Банка России Алексея Заботкина о том, что центробанк рассмотрит широкий диапазон вариантов на заседании 17 декабря, но шаг повышения на 0,25 п. п. маловероятен.

События в Казахстане:

- Токаев пригласил нового канцлера Германии в Казахстан.

- Представители оборонных ведомств Казахстана и США обсудили план военного сотрудничества.

- Преступность в Казахстане снизилась на 5%.

- Валютные активы Нацфонда за ноябрь снизились на $140 млн.

- В Казахстане изменился порядок определения рыночного курса обмена валюты.

- Казахстан поставит тысячу автобусов в Кыргызстан.

- Аким Алматы озвучил подробности строительства LRT.

- Минздрав Казахстана изменил тактику ревакцинации.

Корпоративные события:

- БРК профинансировал строительство нового ферросплавного завода в Павлодарской области.

- АРРФР зарегистрировало выпуск облигаций KZ2P00008295 МФО R-Finance.

- 8 декабря состоится общее собрание держателей облигаций KZ2P00003254 (EKAIb1) ТОО СФК ЕКА-Invest.

- Мерзлякова И.И. избрана членом Правления First Heartland Jusan Bank.

- В Кселл прокомментировали информацию о хищении 450 млн тенге.

Международные события:

- Белый дом: система международных отношений меняется, структура во главе с ООН уходит.

- Байден выступает за долгосрочное военное присутствие США в Европе.

- Бундестаг утверждает новое правительство Германии.

- Deutsche Bank спрогнозировал главные тренды 2022 года.

- Прогноз роста мировой экономики на 2021 год понижен до 5,7%.

- Американцев ждет самый сильный рост зарплат с 2008 года.

- Годовая инфляция в России в ноябре ускорилась до максимума почти за шесть лет.

- Европейские медики высчитали возможные сроки распространения омикрона в ЕС.