Нефтяной рынок находится под давлением на усилении новой волны коронавируса

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

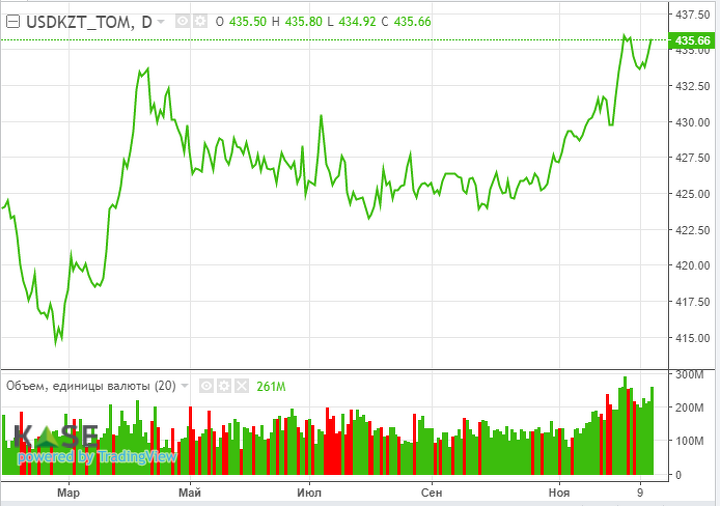

Валютный рынок

Биржевой курс доллара США на KASE продолжил умеренную восходящую динамику в преддверии длинных выходных. Так, по итогам валютных торгов среды, 15 декабря, пара USDKZT выросла до уровня 435,55 тенге за доллар (+0,71 тенге). При этом объем торгов был повышенным и составил $261,0 млн (+43,5 млн). В преддверии продолжительных выходных игроки рынка могли занять выжидательную позицию, избегая активных покупок нацвалюты. Кроме того, против тенге играет продолжающийся выход нерезидентов из нот: с начала декабря их объем владения снизился на 45,3 млрд тенге, или 12,1% – до 327,8 млрд тенге.

На утро понедельника внешний фон оценивается как умеренно негативный (см. ниже), возможно продолжение роста американской валюты.

Курс USDKZT

Денежный рынок

Индикативные ставки денежного рынка в среду продемонстрировали небольшое снижение, находясь вблизи верхней границы коридора базовой ставки (TONIA – 10,63%, SWAP – 10,63%). Как мы отмечали ранее, удержание ставок у верхней границы во многом обусловлено ростом спроса на краткосрочную ликвидность со стороны отдельных участников, а также ее значительным уменьшением на рынке (открытая позиция опустилась до 3,4 трлн тенге).

Фондовый рынок

В среду, 15 декабря, индекс KASE продолжил движение в узком боковом коридоре, достигнув отметки 3 610,8 пункта (-0,30%). В структуре индекса наибольшее изменение коснулось акций «КазТрансОйла» (-0,8%), «Казатомпрома» (-0,7%) и Народного банка (-0,6%). Инвесторы могли закрывать прибыльные позиции в преддверии продолжительных выходных. Из предстоящих событий на рынке отметим, что 14 февраля состоится ВОСА «Казахтелекома».

Мировой рынок

К концу прошедшей недели настроения инвесторов на мировых рынках продолжили ухудшаться на фоне значительного ухудшения эпидемиологической ситуации в развитых странах, а также подтверждения опасений по сворачиванию монетарных стимулов ключевыми центробанками. В пятницу ключевые американские фондовые индексы потеряли в пределах 0,1–1,5%. Отметим, что число заражений Covid-19 в США и Европе резко возросло (ряд стран объявили об усилении карантинных ограничений), что в преддверии рождественских выходных вызывает опасения по усугублению ситуации с распространением коронавируса. Между тем в соответствии с ожиданиями рынка Федрезерв объявил об ускорении сворачивания программы скупки активов и анонсировал три повышения процентной ставки в 2022 году. В то же время Банк Англии повысил базовую ставку с 0,1 до 0,25% впервые за 3,5 года, тогда как участники рынка ожидали ее сохранения.

На текущей неделе в фокусе внимания – данные по росту ВВП США за III квартал (22.12), по заказам на товары длительного пользования и изменению продаж новостроек в США (23.12), по числу первичных обращений за пособием по безработице (23.12). При этом в пятницу, 24 декабря, западные рынки будут закрыты по случаю празднования Рождества.

Нефть

На фоне роста количества заражений коронавирусом в мире стоимость эталонной нефти Brent снизилась в пятницу на 2,0% – до $73,5 за баррель. На рынке опасаются, что рост числа заражений Covid-19 негативно скажется на спросе на сырье, тогда как ОПЕК+ намеревается продолжать постепенное увеличение ее добычи. Отметим, за прошедшие 24 часа, по данным Всемирной организации здравоохранения, в мире было зарегистрировано 545,1 тысячи случаев заражения коронавирусом.

Российский рубль

Российский рубль в пятницу снижался против доллара США на фоне сохраняющихся геополитических рисков, ухудшения сентимента на глобальных рынках, а также коррекции цен на нефть. По итогам торгов в пятницу курс USDRUB вырос на 0,51% – до 74,13 рубля за доллар. Между тем некоторую поддержку рублю оказало решение Банка России повысить ключевую ставку на 100 б. п. – до 8,5% годовых. При этом монетарный регулятор сообщил, что допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях в 2022 году. На стороне рубля на текущей неделе может также выступить декабрьский фискальный период. В фокусе внимания локального рынка – ежегодная пресс-конференция президента России Владимира Путина (23.12).

События в Казахстане:

- Президент назвал важные достижения страны за 30 лет.

- Глава ЕНПФ прокомментировал сокращение сроков использования пенсионных.

- Это была разовая акция–- Мадина Абылкасымова о кредитной амнистии.

- Задержаны руководители Mudaraban capital.

Корпоративные события:

- Нурпеисова Д. К. избрана членом правления АО «Кселл».

- 21 декабря на KASE планируется проведение специализированных торгов по размещению 55,0 млн облигаций KZ2C00008332 АО «Национальный управляющий холдинг «Байтерек».

- 21 декабря на KASE планируется проведение специализированных торгов по размещению 30,0 млн облигаций KZ2C00008316 АО «Аграрная кредитная корпорация».

- 21 декабря на KASE состоятся специализированные торги по размещению 1,5 млн облигаций KZ2P00008162 (MFOKb2) ТОО «Микрофинансовая организация «ОнлайнКазФинанс».

- 14 февраля состоится внеочередное общее собрание акционеров АО бКазахтелеком».

Международные события:

- Сенат США решит вопрос о санкциях против «Северного потока-2» в январе.

- Власти Германии объявили Британию зоной распространения мутаций Covid-19.

- В Баку заявили о передаче Еревану десяти военнослужащих.

- Генерал НАТО предложил разместить 1,5 тысячи военных в Болгарии и Румынии.

- Лондон объявил чрезвычайную ситуацию из-за «Омикрона», Нидерланды ввели жесткий локдаун.

- Отправка британских войск в Украину крайне маловероятна: министр обороны Британии.