Индекс KASE вырос за октябрь на 11%

Свой ежедневный обзор рынков и бирж представляет аналитический центр Ассоциации финансистов Казахстана

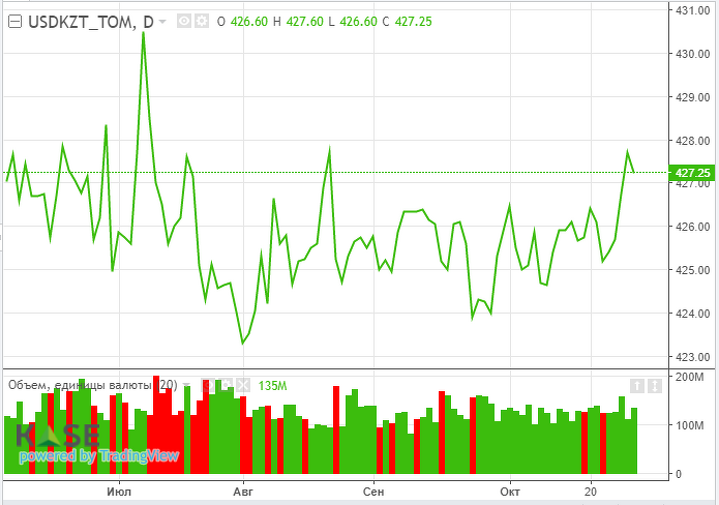

Валютный рынок

На фоне некоторого баланса между спросом и предложением на валютном рынке страны в пятницу курс USDKZT почти не изменился. По итогам валютных торгов средневзвешенный курс USDKZT закрепился на отметке 427,15 тенге за доллар (-0,44 тенге). При этом объём торгов был вблизи средних значений в текущем году и составил $135,5 млн (+$22,0 млн).

В фокусе внимания дня – публикация данных по изменению общего уровня цен на товары и услуги за октябрь. Напомним, в сентябре годовая инфляция выросла до 8,9% с 8,7% в августе.

На сегодняшней торговой сессии пара USDKZT (10:38 ALA) торгуется на уровне 427,87 тенге за доллар, что на 0,72 тенге выше средневзвешенного курса закрытия предыдущей сессии.

Курс USDKZT:

Источник: KASE

Денежный рынок

Волатильность ставок денежного рынка сохраняется, что, вероятно, обусловлено ростом спроса на тенговую ликвидность со стороны отдельных участников рынка. Средневзвешенная ставка по операциям репо овернайт зафиксировалась на уровне 10,40% годовых (+40 б.п), тогда как стоимость привлечения тенговой ликвидности под доллар США составила 9,46% годовых (+21 б.п.). При этом совокупный объём торгов составил всего 587,6 млрд тенге (+57,7 млрд тенге), тогда как среднесуточный объём с начала года составляет 405,8 млрд тенге.

Фондовый рынок

В пятницу индекс KASE к закрытию торгов закрепился на уровне 3 751,9 пункта, показав нейтральную динамику к четвергу (-0,02%). Снижение цен на акции Казахтелекома (-0,8%) было сбалансировано увеличением цен на бумаги Kcell (+1,0%). Изменения в остальных пяти инструментах индекса были выражены слабо (не более 0,2%). Отметим, что в пятницу сотовый оператор опубликовал довольно сильные финансовые результаты за январь - сентябрь текущего года (чистая прибыль выросла на 41%).

Таким образом, по итогам октября индекс KASE вырос на 10,9% – с отметки 3 383,7 пункта. Драйверами указанного роста выступили акции Kcell (+32,8%), Казатомпрома (+19,9%), а также банковского сектора – БЦК (+11,7%) и Народного банка (+8,2%). Удорожание этих акций во многом обусловлено внутренними корпоративными событиями, позитивными изменениями на товарно-сырьевом рынке, а также ожиданиями сильных финансовых результатов.

Мировой рынок

Ключевые фондовые индексы США в пятницу выросли в пределах 0,2-0,3% на фоне продолжающегося относительно сильного сезона корпоративной отчетности и вопреки слабой внутренней макростатистике. По данным Refinitiv, около половины компаний из индекса S&P 500 уже опубликовали квартальные результаты и более 80% из них превзошли прогнозы аналитиков с Wall Street. Между тем индекс потребительского доверия в США в октябре снизился до 71,7 пункта, по сравнению с 72,8 пункта месяцем ранее.

Доходы населения в США в сентябре снизились на 1% по сравнению с августом, а расходы, в свою очередь, выросли на 0,6%. Аналитики прогнозировали снижение доходов на 0,2% и увеличение расходов на 0,5%. Негативное влияние на настроения американцев оказывают высокие темпы роста потребительских цен. В этом ключе отметим, что доходы населения США в сентябре упали на 1%, в то время как расходы американцев увеличились на 0,6%.

В фокусе внимания текущей недели – заседание Федрезерва (03.11), трудовая статистика за октябрь (05.11). На рынке опасаются, что из-за повышенного инфляционного давления Федрезерв может объявить о более быстром ужесточении монетарной политики.

Нефтяной рынок

Котировки нефти Brent в пятницу продемонстрировали нейтральную динамику, закрепившись на отметке $84,4 за баррель (+0,1%). Нефтетрейдеры продолжают следить за ситуацией вокруг энергодефицита в КНР и Европе и его последствий для спроса на нефть. В прошедшие выходные власти КНР сообщили, что намерены использовать свои стратегические резервы дизельного топлива, чтобы поддержать предложение на внутреннем рынке и сдержать рост цен. При этом в центре внимания нефтетрейдеров – заседание ОПЕК+ (04.11), на котором будут определены квоты по добыче на декабрь. Несмотря на призывы стран - импортеров сырья ускорить увеличение добычи, ОПЕК+, возможно, будет придерживаться прежнего графика, согласно которому ежемесячное увеличение будет составлять 0,4 млн б/с.

Российский рынок

Несмотря на высокие цены на рынке энергоресурсов и некоторое оживление аппетита к риску на мировых площадках, российская валюта в пятницу оказалась под давлением продавцов. По итогам торгов курс по паре USDRUB вырос на 1,03% – до 70,95 рубля за доллар. Возможно, игроки рынка закрывали длинные позиции в рубле в преддверии выходных. Кроме того, после повышения ключевой ставки Банком России на рынке ОФЗ наблюдаются распродажи. Так, доходность 10-летних гособлигаций РФ за прошлую неделю выросла с 7,80 до 8,17% годовых. Между тем рост ВВП России в сентябре замедлился до 3,4%, в сравнении с 3,7% в августе. В сентябре отрицательный вклад в рост экономики продолжило вносить сельское хозяйство – падение выпуска отрасли в годовом выражении составило 5,8%.

События в Казахстане:

- Правительство проверит реализацию «Ауыл – Ел бесігі» в регионах.

- Глава Минэнерго доложил о мерах по восполнению запасов топлива.

- Какую сумму смогут занять "Самрук-Қазына" и "Байтерек".

- В РК резко выросло потребление электроэнергии.

- В октябре рост цен на социально значимые продукты замедлился.

- В Жамбылской области начато строительство сахарного завода мощностью 8 тыс. тонн в сутки.

- Казахстан запросил у Турции выдачу экс-главы "Астана LRT".

Корпоративные события:

- NOSTRUM OIL & GAS PLC публикует операционные результаты за 3 квартал и 9 месяцев 2021 г.

- "КазМунайГаз" опубликовал производственные результаты за январь - сентябрь 2021 г.

- S&P прогнозирует дальнейший рост выручки и улучшение кредитоспособности Казахтелекома.

- "Кселл" опубликовал финансовые результаты за январь – сентябрь 2021 г.

- Fincraft Resources предоставило изменения и дополнения в проспекты выпусков акций, первой облигационной программы и облигаций KZ2C00001360 (SATCb1) и KZ2C00001832 (SATCb2).

- 29 ноября состоится ВОСА "БАСТ".

Международные события:

- «Евротройка» и США примут меры, чтобы у Ирана не было ядерного оружия.

- Глобальный налог с корпораций поддержали страны G20.

- Гособлигации Китая включены в мировой индекс государственных облигаций FTSE.

- КНР намерен выполнить обязательства по достижению углеродной нейтральности к 2060 году.

- Россия с 1 ноября прекращает поставки угля Украине.

- Saudi Aramco увеличила чистую прибыль в 2,6 раза.

- Китай предоставил мировому сообществу 1,6 млрд доз вакцин - Си Цзиньпин.