Чем акции лучше облигаций при торможении экономики

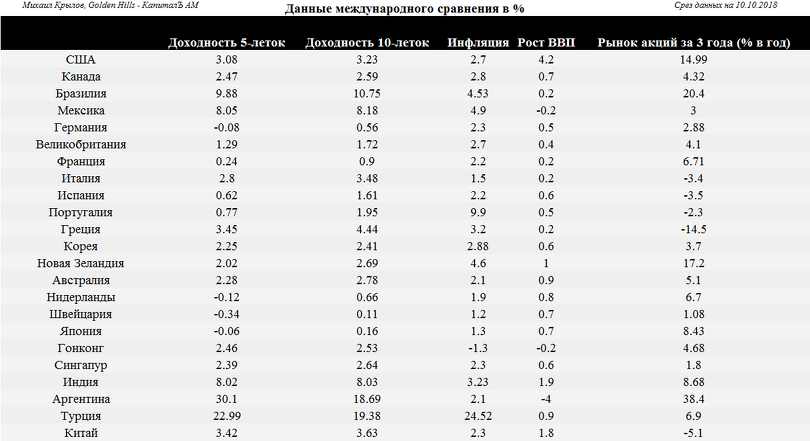

Разговоры о покупках облигаций бьются о макроэкономику. Предшествующий рост фондового рынка фундаментально объяснялся ожидаемым увеличением ВВП в течение года и фактическим повышением потребительских цен. Например, в Японии инфляция (ныне 1,3%) толкала акции вверх в среднем на +9,7% в год, но ВВП так и не разогнался быстрее +0,7% в год. Во Франции ЕЦБ пытался с помощью ускорения инфляции (сейчас 2,2%) разогреть рост экономики (0,2%), и уже три года это повышало рынок акций, в среднем на +7,6% в год. Тем не менее инфляция выросла, а ВВП подкачал, и по этой причине ситуация меняется. Например, в Японии доходность 10-леток уже 0,155% от уменьшения покупок центробанком на длинном конце кривой, а во Франции 5-летки приносят 0,22%, но в основном на ожидании повышения кривой в целом. В этой ситуации приобретение облигаций представляется недальновидным.

Хороши были банки, которые не так давно взялись приобретать облигации, рассчитывая на покупку ЕЦБ на суммы до нескольких десятков миллиардов евро в месяц, но не тут-то было: иностранцы рекордными темпами продавали итальянские бонды. В результате Италия уже находится в вилке доходности между 3,08% по 5-летним и 3,68% по 10-летним бумагам, продолжая балансировать на грани. Доходности ещё могут расти, в том числе и в Испании, где 5-летки приносят 0,64%, и в Португалии, где они дают 0,84%, и во Франции (0,22%), и в Германии.

Отрицательная доходность 5-леток в целом ряде стран (-0,12% в Германии, -0,16% в Нидерландах, -0,35% в Швейцарии, -0,06% в Японии) заряжает на покупки более долгосрочных бондов. В краткосрочной перспективе мы видим тревожный скачок спроса на 10-летки, который на фоне общего повышения кривой не опасен для дальнейшего повышения доходностей. В Германии 10-летки уже приносят 0,54%, в Нидерландах 0,65%, в Японии 0,155%, даже в Швейцарии 0,09%. В среднесроке ситуация чревата увеличением доходностей 5-леток.

Активность на валютном рынке снижается

Целый ряд фундаментальных и информационных факторов воздействуют на ожидани... →

Доходности по развитым странам будут расти и из-за расширения эмиссии долгов в Азии по более высокой процентной ставке. В частности, Китай будет больше занимать на мировом рынке благодаря программе выхода на Китай через Гонконг под названием Bond Connect. Торговлю облигациями из КНР должен упростить приход в эту страну американского рейтингового агентства S&P Global. Доходности по азиатским бондам вряд ли окажутся скромнее европейских, ведь 5-летки в КНР уже приносят до 3,45% при YTM 10-леток 3,65% и при замедлении роста ВВП 1,8%. Крупные госконцерны отчаялись выходить на рынок акций КНР, который показывает среднюю трёхлетнюю доходность -4,7%, проблема только в том, что с точки зрения качества облигаций не всем понравится идея сидеть на чужом мусоре при инфляции 2,3%.

Повышение популярности стран АТР на мировом рынке приведёт в основном к увеличению доходностей, но дадут прилично заработать покупателям акций. В Индии 80%-ная зависимость от нефти заставляет резко повышать ставки на фоне сравнивания доходностей 5-леток и 10-леток: 8,11% против 8,08%. К слову, при инфляции 3,23% эти YTM всё равно уступают трёхлетней средней прошедшей доходности фондового рынка +8,7% в год, обоснованной сегодня тем, что даже в эти дни ВВП увеличивается на +1,9%. Выдающиеся сложности экономики в Аргентине привели к инверсии кривой доходности, при которой на ближнем конце мы видим около 30%, а на чуть более дальнем - в районе 19%, но что касается трёхлетних средних темпов роста фондового рынка, то она всё равно +39%. В Бразилии доходность 5-леток 10,1% при доходности 10-леток 10,9%, и вряд ли на этих уровнях стране поможет опережение доходностью более чем скромной инфляции 4,5%, но фондовый рынок растёт по 21% в год.

МВФ снизил прогноз по росту мирового ВВП

По итогам утренней торговой сессии на KASE курс по паре USDKZT сложился на ... →

Не будем драматизировать, ведь за последний год некоторый тренд к сжатию спрэдов доходности к UST на уровне государственных бумаг всё же показывали облигации Австралазии. В частности, Новая Зеландия всё ещё имеет сравнительно беспроблемный доступ к рынку займов, при доходностях 5-леток 2,02% и 10-леток 2,69%, при росте ВВП на 1% и инфляции 4,6%, хотя фондовый рынок в ней растёт всё равно сильнее, на 18% по годовому показателю. На этом фоне лишь немного проигрывает Австралия, где пятилетки уже вовсю догоняют десятилетки по уровням доходности, 2,29% против 2,79%, и умеренный рост цен на 2,1% позволяет поддерживать хрупкий рост ВВП на 0,9%. (В этой связи австралийский фондовый рынок в последние три года рос на +6,7% в год.) Тем не менее, если и покупать облигации АТР, то на основе блокчейн. Например, повышение популярности Австралазии отразилось и в недавнем решении Всемирного банка уполномочить австралийский Commonwealth Bank (CBA) на выпуск первых в мире официальных блокчейн-облигаций (“bond-I”) на 100% на технологии распределённого реестра.

Так или иначе, вне зависимости от влияния происходящего в АТР на экономику Большой семёрки, сегодня рынок долговых обязательств развитых стран очень хрупок. Например, доходность 10-летних казначейских облигаций США подскочила до 7-летних максимумов около 3,26% в предвкушении последствий, вытекающих из дефицита бюджета в триллион. Фондовый рынок Германии растёт по 4,3% в год. В Великобритании ближний конец кривой доходности тоже не слишком далёк от дальнего, 1,27% против 1,71%, что даёт отрицательную реальную YTM при инфляции 2,7%, хотя фондовый рынок всё равно приносит небольшой плюс, отличившись за три года средней доходностью 5,1%.

Нацбанк впервые за год провел интервенции на полмиллиарда долларов

Об этом сообщила пресс-служба финансового института в понедельник, 8 октябр... →

По показателям номинальной прошедшей долларовой доходности, индексы Bloomberg/Barclays показывают следующую картину. Облигации с инвестиционным рейтингом отнимали у инвесторов за год 2,0% в долларах по миру в целом и в США в частности, и 2,6% - по странам с развивающейся экономикой (символы индексов в Bloomberg: LEGATRUU:IND, LBUSTRUU:IND, EMUSTRUU:IND). Корпоративные облигации с низким инвестиционным качеством не выше Ba1/BB+/BB+ по среднему рейтингу трёх мировых агентств приносили +2,4% в год в США и слабую позитивную доходность в Европе (LF98TRUU:IND). Краткосрочные трежерис увеличивали сбережения на +1,5% в год, а долгосрочные трежерис уменьшали их на 6% в год (LT12TRUU:IND, LUTLTRUU:IND).

В этой ситуации вложения в облигации могут быть менее востребованы, нежели инвестиции в акции. Вложения в ценные бумаги на основе S&P 500 отличаются от долговых обязательств не только более высокой доходностью (около +14% - +17% в год в долларах - по трёхлетним средним). Их удобство в бессрочности вложений. Консервативные инвестиции по принципу «купи и держи» в целом подразумевают, что в сложной ситуации акции компаний, имеющих фундамент в макроэкономике, как правило, выплывали в плюс. Эти бумаги, если подобраны с умом, обычно дают увеличение сбережений в реальном виде на горизонте 3-5 лет. Тогда как облигации нередко оставались тяжёлым грузом из-за длинных горизонтов инвестиций и возможности дефолтов при торможении экономики.