Автостраховки будут рассчитывать по-новому в Казахстане

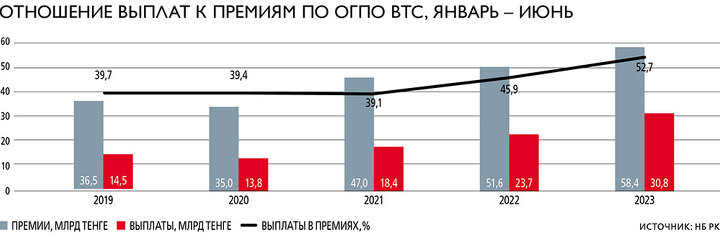

Вступающие с января 2024 года нововведения по обязательному страхованию ответственности автовладельцев (ОГПО ВТС) сильно повлияют на страховой рынок. Регулятор наконец прислушался к недовольству страховых компаний и утвердил новую систему тарифообразования. Сейчас стоимость полиса установлена законодательно и ограничена верхней границей. Поэтому СК продают их по одинаковой стоимости с поправкой на региональные коэффициенты. Полис в Алматы, к примеру, стоит 20 тыс. тенге, а в Туркестане – 5 тыс. тенге. Сильный дифференциал региональных коэффициентов – «головная боль» страхового рынка. Стоимость страхования в регионах дешевле, чем в мегаполисах. А в городах растет число въезжающих машин из областей и количество ДТП с их участием. Дешевые региональные полисы даже близко не покрывают затрат страховщиков на ремонт дорогих столичных авто. Убыточность ОГПО ВТС идет вверх в последние годы и в среднем подходит к 100%.

Спрос на пенсионные аннуитеты резко вырос в Казахстане

Аналитический центр АФК представил обзор казахстанского рынка страхования ж... →

С января следующего года расчет стоимости полиса станет гибким. АРРФР будет ежегодно менять страховую премию по ОГПО ВТС в зависимости от убыточности конкретного региона, применяя поправочные коэффициенты. «Пока рано говорить, какие именно поправочные коэффициенты будут установлены регулятором по регионам. Если подходить к вопросу объективно, то во многих регионах тарифы нужно повышать существенно, иначе получим ситуацию, схожую с Россией в рамках ее системы обязательного автострахования ОСАГО, когда страховщики уходят из отдельных регионов, и у клиентов могут возникнуть сложности с покупкой полисов без дополнительной нагрузки в виде каких-то добровольных страховок», – замечает заместитель председателя правления СК «Евразия» Нуржан Джантуреев.

Дело в том, что тарифы по ОГПО ВТС уже не покрывают расходов СК по возмещению убытков от ДТП. Тарифы не менялись более 15 лет со времени их законодательного принятия. За это время прошло несколько волн девальвации и экономических шоков, запасные части для транспортных средств подорожали в разы. Тенденция усугубилась после начала боевых действий в Украине и значительного изменения глобальных логистических цепочек, ухода ряда компаний-поставщиков из региона ЕАЭС. В начале 2023 года средняя выплата по ОГПО ВТС превысила 500 тыс. тенге. Однако реальный ущерб гораздо больше, если брать в расчет амортизацию (износ) автомобиля. Ежегодно в Казахстане фиксируется порядка 100 тыс. ДТП. Соответственно, проблемы возникают как минимум у 200 тыс. машин. Более того, с 2024 года заработает система Европротокола, которая добавит страховщикам новый пласт выплат.

Почему Казахстан сотрудничает с талибами и к чему это приведет?

В августе будет ровно два года, как движение «Талибан», которое запрещено в... →

На рынке давно ведутся разговоры о переходе на более высокий уровень сервиса, который снизил бы затраты СК по денежным выплатам. Автопарк в стране – в значительной степени старые машины с большим уровнем износа. Клиент же, как правило, хочет получить на старую машину новые детали, которые, во-первых, не всегда есть в наличии, а во-вторых, такой ремонт не приветствуется СК, так как подобные затраты существенно превышают себестоимость продукта. Для сравнения: добровольное автокаско стоит 200–250 тыс. тенге, что позволяет в рамках отведенных лимитов делать более дорогой ремонт.

Председатель правления Freedom Insurance Азамат Керимбаев полагает, что разговоры о развитии сервиса в рамках ОГПО ВТС не вполне корректны: «Сам по себе продукт очень ограниченный и не будет удовлетворять всем потребностям клиента, потому что в продукте присутствует пресловутая амортизация». Как бы ни старалась СК развить свой сервис, «клиент всегда будет недоволен тем, что ему заплатили меньше, чем требуется на ремонт транспортного средства». Если же СК решит развивать сервис в рамках ОГПО ВТС, говорит Керимбаев, то ее акционеры должны быть готовы за счет собственного капитала покрывать будущие убытки по данному классу. «Чтобы была адекватная выплата, рос сервис, мы, по сути, должны говорить о необходимости имплементировать добровольное страхование в продукт ОГПО ВТС. Либо превращать его в обязательное автострахование с возможностью пересмотра лимитов ответственности СК, когда у них будет возможность регулировать убыток – выплачивать его деньгами или в натуральной форме, делая ремонт транспортного средства», – рассуждает собеседник. В таком случае «СК должны иметь возможность регулировать тариф, он должен быть плавающим и в зависимости от риска клиента определять справедливую стоимость за этот риск». Требуется либерализация закона по ОГПО ВТС, подытоживает собеседник, и только тогда можно будет развивать сервис в рамках такого страхования.

Протокол на двоих

Внедряя в Казахстане с будущего года стандарты Европротокола, регулятор планирует сократить время оценки мелкого, до 100 МРП, ущерба по одному страховому случаю. Обязательное условие – отсутствие пострадавших. С нового года СК станут в обязательном порядке урегулировать убытки по ОГПО ВТС через портал Фонда гарантирования страховых выплат (ФГСВ).

Джантуреев говорит, что Европротокол облегчит жизнь автовладельцам. Они смогут без участия сотрудников полиции оформить документы в электронном виде с помощью мобильного приложения и обратиться в СК. Однако для СК появление Европротокола чревато негативной практикой. «Вероятно, увеличится риск страхового мошенничества, когда ДТП инсценируются водителями с целью получения страховых выплат», – говорит Джантуреев. Например, замечает собеседник, даже в Европе в 2022 году мошенничество с автострахованием было самым популярным видом страхового мошенничества, на его долю пришлось до 75% от всех случаев.

Керимбаев считает, что пока рано рассуждать о том, закроют ли такие нововведения проблему упрощения и улучшения выплатного сервиса: «Все, что подлежит оцифровке или переходу в онлайн, в первые годы, в частности в страховом секторе, спотыкается о недоработки процедур и т. д.».

По 2024 год будет сложно оценивать, «сделали ли мы процедуру получения страхового возмещения лучше», полагает собеседник, но если говорить про среднесрочные или долгосрочные перспективы, то, очевидно, «что мы упростим и улучшим процесс выплатного сервиса». При этом, по мнению Керимбаева, механизм Европротокола не означает моментальные выплаты. Это «лишь механизм принятия или регистрации страхового случая». Если сегодня СК в среднем осуществляют возмещение страхового случая за 90 дней, то ничто не помешает делать это за 60 дней и за 35–40 дней в последующем. Всё будет зависеть от того, «насколько СК будут готовы бороться с мошенничеством, включая бытовое, и будут ли готовы технологически применять удаленные способы контроля или подтверждение наступления страхового случая. Это обычно дорогостоящее мероприятие». Если не все страховщики будут в это инвестировать, то сложно будет говорить, что процесс получения возмещения станет лучше, чем прежде, замечает собеседник.

Сохранится ли статус-кво

Страхование ОГПО ВТС ввиду обязательности является самым массовым видом страхования, занимая 10% в совокупном портфеле СК. Изменение тарифов приведет к его «перезагрузке». Керимбаев поясняет, что на данный момент страхование ОГПО ВТС состоит из нескольких конкретных блоков: розничного стахования, продаж юридическим лицам, а также трансграничного страхования автомобилей, заезжащих на казахстанскую территорию, и машин, которые граждане ввезли с иностранной регистрацией. По продуктам юридических лиц и трансграничного страхования маржинальность очень высокая. Убыточность – в пределах 20-30%, и СК, чтобы привлечь таких клиентов, платят очень высокие агентские вознаграждения, в пределах 50-55% от стрховой премии. «Соответственно, у регулятора возникает вполне резонный вопрос: зачем переплачивать агентам, когда можно скорректировать тарифы и поднять убыточность, то есть выровнять ее по регионам, что на самом деле он и делает», – комментирует Керимбаев. Как только регулятор утвердит новые поправочные коэффициенты и повысится так называемая таргетированная убыточность, страховщики начнут диверсифировать портфель по ОГПО по клиентским видам, убежден собеседник. Страховщики, которые занимались только «физиками», станут работать с юрлицами, будут постепенно выходить к трансграничному страхованию и т. д. Иными словами, следует ожидать изменения долей СК по видам клиентов.

Можно также предположить, что с принятием регулятором «не отражающих реальность», с точки зрения СК, поправочных коэффициентов, рыночное ОГП ВТС ждут серьезные изменения. Страховщики станут проводить усиленную селекцию рисков, отсекая проблемных водителей от страхования. Крупные СК могут сократить портфель и расширить присутствие в регионах с низкой убыточностью и приемлемыми тарифами. Небольшие СК, особенно те, у которых ОГПО ВТС – монопортфельный вид, окажутся в сложном положении. Они не смогут резко поменять структуру портфеля, меньше страховать ОГПО ВТС и наберут убытков. А крупные СК смогут абсорбировать убыточное ОГПО ВТС за счет роста других видов страхования. Итоги такой селекции можно будет увидеть в конце следующего года по числу СК.

Ожидания не радужные

Такое предположение подтверждают и представители рынка. Джантуреев говорит, что общие ожидания таковы, что количество и размер выплат будут расти, и, если ставки не поднимут, СК начнут сдавать лицензии по данному классу. Тренд сохранится, «если не сменить подход в сторону повышения лимитов выплат и уровня сервиса, но за адекватную плату». Средний полис по Казахстану стоит 13 тыс. тенге в год, то есть около 1000 тенге в месяц – это очень мало для такой услуги, резюмирует Джантуреев. В качестве «справедливого предложения» собеседник предлагает значительно повысить стоимость полиса для таксистов: «они зарабатывают непосредственно на эксплуатации своих транспортных средств и несут более высокий риск по сравнению, к примеру, с автолюбителями, использующими свой автомобиль, чтобы добраться на работу и обратно домой». Если это получится реализовать, то, по мнению собеседника, можно будет рассчитывать на более сбалансированный и справедливый подход к ценообразованию.

В свою очередь Керимбаев отмечает, что Европротокол будет покрывать более 35% всех страховых случаев в Казахстане – при его оценке, согласно которой в год происходит более 100 тыс. ДТП. Плюс, по мнению собеседника, за счет упрощения процедуры урегулирования появятся новые, более мелкие убытки, которые раньше водители не заявляли страховым компаниям, так как урегулировать их было дороже, чем получить страховое возмещение. Таким образом, количество страховых случаев будет увеличиваться, констатирует Керимбаев. Соответственно, будут расти количество и сумма страховых выплат. «С внедрением поправочных коэффициентов и таргетированной убыточности страховые тарифы снизятся в пределах от 15 до 35% соответственно, страховщики будут собирать меньше премий», – прогнозирует собеседник.

Он считает, что в региональном разрезе произойдет равномерное распределение страховых премий. В крупных регионах «поправочный коэффициент и так высок и будет снижаться, поэтому страховщики, скорее всего, начнут выходить в регионы – это первый тренд». Сейчас крупные страховщики в основном работают в Алматы, Астане и районах Алматинской области. Второй тренд, по словам Керимбаева, – страховщики начнут диверсифицировать свой портфель по ОГПО, принимая риски как от юридических, так и от физических лиц, выходя на трансграничное страхование. Здесь можно констатировать противоречие, замечает собеседник: «Тем компаниям, которые пытаются развивать онлайн-страхование, придется в погоне за рентабельностью, за активизацией управления капиталами выходить на рынки, где онлайн-страхование пока внедрить невозможно. Это будет отбивать охоту к внедрению страховых продуктов».