Как будет развиваться open banking в Казахстане и кого допустят к пилоту

Согласно открытым данным, в 2022 году мир провел в онлайне свыше 12,5 трлн часов. Средний пользователь в среднем тратил на интернет семь часов в день, из которых пять провел в мобильном телефоне. Следуя расхожей фразе, что банки идут вслед за своими клиентами, банковский сектор стремительно оцифровывается.

В Казахстане цифровизация идет параллельными путями. На нижнем уровне БВУ всё больше используют мобильный банкинг, а на верхнем Нацбанк решительно ускорят процесс. В феврале 2023-го Нацбанк и АРРФР при участии Агентства по защите и развитию конкуренции утвердили Концепцию развития open API и open banking на 2023–2025 годы.

Бинур Жаленов, Нацбанк: Неконтролируемая цифровизация – угроза банковской конкуренции

Почему при внедрении ИИ и цифровых продуктов нового поколения на финансовом... →

Open banking (открытые банковские услуги) – своего рода идеология, позволяющая банкам предоставлять доступ третьим сторонам к данным своих клиентов с согласия последних. Реализация open banking базируется на применении технологии open API – всемирно признанном протоколе обмена информацией между банками и третьими лицами, чаще всего – финтехкомпаниями. Стратегическая цель открытого банкинга – создание конкурентной и инновационной среды в банковской системе. Технически же это создание совершенно новых услуг для аудитории, которую преобразуют в единую сеть. Ключевыми возможностями технологии API в рамках концепции открытого банкинга являются агрегация счетов, управление личными финансами, мгновенная оценка кредитного риска, управление подписками, открытие новых счетов и т. д. Анализируя действия клиента, банки и финтехи могут предугадывать его ожидания по продукту для его быстрого предоставления.

В февральском отчете исследовательского центра Juniper Research «Open banking: возможности, таблица лидеров, конкурентов и рыночные прогнозы на 2023–2027 годы» прогнозируется, что к 2027 году мировой объем платежных транзакций open banking превысит $330 млрд по сравнению с $57 млрд в 2023-м. А использование open banking в последующие четыре года вырастет на 470%, при этом количество вызовов API (интерфейса программирования приложений), генерируемых через открытые банки, превысит $580 млрд к 2027 году по сравнению с $102 млрд в 2023-м.

Так, в Великобритании, которая является мировым лидером в использовании открытого банкинга, внедрена система оплаты налоговых счетов с поддержкой open banking. Можно отметить практику британского HSBC в использовании оpen API для предоставления полного обзора финансового положения своих клиентов в режиме реального времени, включая данные счета клиента в самом HSBC и в иных используемых банках. Стандарт открытого банкинга Великобритания стала использовать с февраля 2016 года. С января 2018-го для девяти крупных банков страны применение оpen API стало обязательным. После этого за ними добровольно последовали другие банки. Немецкий необанк N26 стратегию open banking реализовал в виде открытого финансового маркетплейса. В результате клиенты получили удобную и функциональную платформу с возможностью международных переводов, займов и удобных платежей.

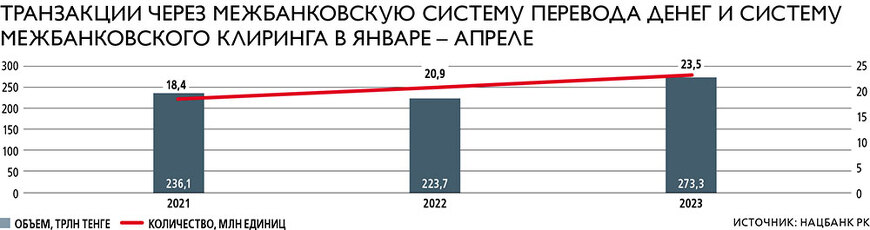

Казахстанцы переводят 5,6 млрд тенге в минуту через национальные платёжные системы

Это средний показатель по итогам первого полугодия 2023 года →

Как видно, банки сами определяют стратегию продвижения в открытом банкинге, выбирая между моделями «банк как сервис», «банк как платформа» и «возможность как банковская услуга».

Европейский союз, Великобритания и Австралия являются носителями идеологии наличия регулирующей руки государства в использовании open API и open banking. В то же время ряд стран, включая Японию, Индию, Сингапур и Южную Корею, пока не имеет официальных или обязательных требований открытого банкинга. Однако регуляторы этих стран поощряют и стимулируют внедрение механизмов обмена данными.

Централизация внедрения открытого банкинга приносит положительные плоды. По прогнозам Juniper Research, в 2027 году доля вызовов API в Европе составит 70% от общемирового объема. Европа обладает наиболее отлаженным набором API-подключений из всех регионов, поскольку ввела стандарт оpen API на законодательном уровне. «В настоящее время внедрение становится более продвинутым и охватывает большее число банковских услуг, таких как кредитные карты и ипотечные кредиты, что создает значительные возможности для изучения их поставщиками новых услуг», – говорится в отчете. Другим перспективным регионом для open banking отчет Juniper Research называет Латинскую Америку. Ожидается, что в период с 2023 по 2027 год количество обращений к API в этом регионе вырастет более чем на 1270%.

Готовность номер один

Казахстан идет по пути европейских регуляторов и намерен сделать open API и open banking обязательными для банковского сектора, а после и open finance – для всего финансового рынка. В Концепции развития open API и open banking говорится о готовности потребителей, финтехов и БВУ к развитию инфраструктурных условий для внедрения цифровых финансовых технологий. Помимо заинтересованности сторонних поставщиков услуг, ускорению темпов цифровой трансформации финансового рынка содействуют глобальный процесс кросс-индустриальной интеграции, последовательная цифровизация государственного сектора в области оказания цифровых услуг и открытия данных (GaaP, GovTech), внедрение платформенных решений для развития предпринимательства и инноваций на примере проекта Smart Bridge, платежного шлюза «электронного правительства», портала «Открытое правительство». За последние пять лет объемы безналичных транзакций населения выросли в 24 раза, до 73 трлн тенге, а их основная доля совершается посредством интернета и мобильного банкинга. Авторы концепции также отмечают в качестве исходной базы для развития открытого банкинга значительное ускорение электронной коммерции, нарастающую потребительскую активность и переход бизнеса в онлайн-среду для оптимизации расходов и большего покрытия. Банки создают комплекс взаимодействующих между собой сервисов с единым интерфейсом, что представляет собой экосистемное развитие с использованием API.

Любопытно, что финтехкомпании пока что не сильно рвутся к партнерству с БВУ. Согласно проведенному в 2021 году исследованию МФЦА, лишь 49% финтехстартапов Казахстана реализуют свои услуги и продукты на внутреннем рынке. В качестве предпочтительной модели взаимодействия только 42% стартапов выбрали «банк в качестве партнера», еще 21% финтехов рассматривают банк в качестве источника финансирования и 9% – в качестве клиента.

На качелях: обостряется борьба среди казахстанских банков среднего звена

В 2022 году банковский сектор в Казахстане продемонстрировал достаточно быс... →

Согласно информации, изложенной в концепции, значительную цифровую активность проявляет ограниченное количество крупных БВУ, рынок финансовых технологий и инноваций представлен преимущественно молодыми и развивающимися проектами, а отдельные технологические и регуляторные инициативы регуляторов только формируются в единую цифровую финансовую экосистему. Как отмечает управляющий директор Национальной платежной корпорации Казахстана (NPCK) Жанар Самаева, ряд БВУ имеет собственные платформы функционирования API, с помощью которых ведутся работы систем дистанционного банковского обслуживания, прежде всего – банковских приложений, но эти платформы в основном закрытого характера. В этом случае «распространен опыт оформления кредита клиентом или иного финансового продукта через партнера БВУ с использованием закрытых API для ускорения процесса оформления, рассмотрения и ответа по заявке». По информации Самаевой, на конец 2022 года из 21 БВУ 11 уже применяли технологии API, один банк готовился к пилотированию технологии, девять считали возможным использование технологии оpen API только в перспективе.

Опрос БВУ показал, что причинами их неготовности, ограниченного или тестового развития оpen API являются законодательные ограничения, риски информационной безопасности, отсутствие соответствующей инфраструктуры. В качестве поддержки и развития оpen API со стороны регуляторов БВУ предлагают упростить процедуры идентификации клиентов и подписания договоров, ввести обязательную спецификацию требований к программному обеспечению, создать технологическую инфраструктуру для внедрения оpen banking и тестовой среды, а также формализовать требования по информационной безопасности. В Нацбанке полагают, что развитие open API и open banking, создание цифровой инфраструктуры позволят банкам построить технологически безопасные, равные и доступные системы обмена данными между финансовыми, платежными организациями и сторонними поставщиками услуг.

«Пилоты» на старте

В настоящее время Нацбанк через дочерние компании реализует ряд системных инфраструктурных решений по цифровой трансформации финансового сектора. В их числе – построение Национальной платежной системы, цифровой биометрической идентификации, платформы для безопасного обмена данными на основе оpen API и выполнения банками процедур KYC – проверки партнеров, клиентов и сотрудников БВУ. В частности, NPCK планирует вывести на рынок к 2025 году ряд проектов, которые проходят тестирование с привлечением участников рынка.

«Портфель инициатив NPCK можно сгруппировать для удобства понимания в два блока: цифровая финансовая инфраструктура и платежные системы», – говорит Самаева. В цифровую финансовую инфраструктуру входят несколько блоков, важным из которых является Центр обмена идентификационными данными (ЦОИД), куда в 2022 году пришло более 26 млн запросов на идентификацию клиентов. Идентификация через ЦОИД дает возможность БВУ оказывать банковские услуги удаленно, открывать счет клиенту без посещения физического отделения, что значительно улучшает клиентский опыт, отмечает собеседница.

В этом году совместно с участниками рынка NPCK приступила к пилотированию оpen banking. Самаева полагает, что уже в IV квартале для большинства казахстанцев будут доступны его первые продукты. По словам собеседницы, внедрение будет поэтапным: как введение обязательного статуса развития и внедрения открытых банковских API, так и подключение новых игроков. В международной практике, приводит пример Самаева, открытый банкинг в основном также вводится поэтапно: с обмена открытыми данными о БВУ и их финансовых продуктах с последующим включением наиболее востребованных бизнес-процессов и данных, например управления счетами и инициации переводов клиентом. В конце этого года казахстанцы смогут увидеть все свои счета в одном приложении – им будет доступна агрегация счетов.

Финансовая система готова к поэтапному запуску открытого банкинга, считает Самаева. Но пока в запланированных пилотных проектах участвуют исключительно БВУ. «Мы планируем масштабирование проекта и включение в пилот игроков финтехрынка», – обещает собеседница. По ее мнению, в нынешних условиях финтехкомпаниям сложно конкурировать с крупными БВУ, которые имеют огромную аудиторию лояльных клиентов. Как следствие, «пока на рынке нет места для финтехов, им сложно найти свою нишу и практически невозможно стать яркими игроками». При этом также можно судить о недостаточно эффективной конкуренции в банковском секторе из-за неравномерного доступа БВУ и других игроков рынка к цифровой финансовой инфраструктуре или ввиду других барьеров в виде экосистем, говорит Самаева. В среднесрочной перспективе «клиентский опыт от этого может и не пострадать, но в долгосрочной он обязательно станет заложником стагнации и неэффективной конкуренции».