Финансы

5 октября 2023, 12:00

Понизит ли Нацбанк РК базовую ставку и как сильно?

Большинство казахстанских экспертов ожидают снижения базовой ставки, но они не пришли к консенсусу по поводу её темпов снижения

Фото: © Depositphotos.com/Gaukhar-Yerk

Аналитический центр АФК представил результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в октябре 2023 года.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

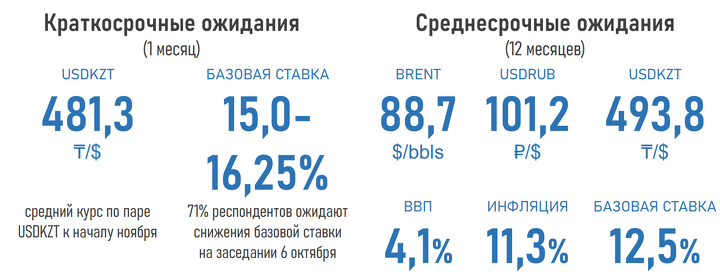

- Стоимость нефти марки Brent.

- Стоимость доллара США против российского рубля.

- Стоимость доллара США против казахстанского тенге.

- Инфляция.

- ВВП.

- Базовая ставка НБРК.

Резюме

- Замедление в сентябре месячной (с 0,7 до 0,6%) и годовой (с 13,1 до 11,8%) инфляции повысило вероятность исполнения поручения главы государства о двукратном снижении инфляции в текущем году (с 20,3 до 10,1%) и предоставляет Нацбанку пространство для дальнейшей нормализации денежно-кредитных условий.

- Большинство (71%) опрошенных экспертов ожидают снижения базовой ставки на заседании НБ РК 6 октября. При этом мнения специалистов финрынка разделились относительно темпов снижения: из тех, кто ожидает снижения, 33% прогнозируют новый уровень базовой ставки в 16,25%, 50% — в 16,0%, и остальные 17% — в 15,0%.

- Однако возврат инфляции к целевому коридору 5% видится экспертам труднодостижимым в следующие 12 месяцев. Оценка ИПЦ на год вперед составила 11,3% и вплотную приблизилась к наблюдаемой инфляции (11,8%) впервые с середины 2021 года.

- При этом через год базовая ставка может быть снижена до 12,5% с текущего уровня 16,5% (−400 б.п.), что будет снижать привлекательность тенговых инструментов (при прочих равных).

- Между тем ожидания по курсу нацвалюты ухудшаются второй месяц подряд (см. ниже) на фоне заметного смещения баланса спроса и предложения на рынке, а также ожидаемого падения продаж инвалюты из Нацфонда в ноябре-декабре (трансферты уже исполнены как минимум на 85%).

- Ожидания по ценам на нефть через год сохраняются стабильно позитивными (см. ниже) и во многом обусловлены углублением дефицита на рынке ввиду сокращения предложения со стороны ОПЕК+.

- На этом фоне рост ВВП через 12 месяцев может составить 4,1% (4,9% за январь – август 2023 года).

- Российский рубль в основном уже достиг экстремума своего падения и через 12 месяцев может торговаться в паре с долларом вблизи текущих значений (99,7).

Если вы обнаружили ошибку или опечатку, выделите фрагмент

текста с ошибкой и нажмите CTRL+Enter