Теряя анонимность: почему банки неоднозначно относятся к цифровому тенге

Под занавес 2023 года четыре коммерческих банка (Народный, ЦентрКредит и Altyn Bank – на базе платежных технологий VISA, Евразийский – на базе Mastercard) выпустили пилотные карты в цифровом тенге (ЦТ). Символическую первую транзакцию провел глава Национальной платежной корпорации (НПК) Бинур Жаленов (к слову, участник рейтинга Forbes Kazakhstan «30 до 30» 2022 года) в день 30-летия национальной валюты на Конгрессе финансистов. Он оплатил ЦТ покупку кофе, воспользовавшись картой Евразийского банка.

Объём безналичных транзакций в Казахстане превысил показатель ВВП

Аналитический центр АФК представил обзор статистики по карточным операциям... →

Цифровая валюта центрального банка (CBDC) – мейнстрим финансовых рынков последние несколько лет. Разработкой и пилотированием собственных цифровых валют занимаются многие центробанки мира. Казахстан успел запрыгнуть в набирающий скорость поезд цифровых активов, чтобы укрепить позиции тенге в финансовой системе. Со временем цифровые валюты станут доминировать в трансграничных переводах, и задача Нацбанка – застолбить за тенге часть этого ландшафта. Объявлено, что ЦТ станет одной из форм безналичных денег и будет использоваться в качестве платежного средства. Он создан на основе токена и представляет собой третью форму национальной валюты. ЦТ совмещает ряд свойств наличных и безналичных денег и может дополнять их новыми возможностями для участников делового оборота и государственных институтов. Нацбанк начал исследовать применение ЦТ в 2021 году. В 2022-м Нацбанк и привлеченные БВУ опробовали технологию запуска такой валюты. В 2023-м банки протестировали выпуск платежных карт с привязкой к ЦТ. На 2024–2025 годы намечены промышленная эксплуатация, добавление новых участников и развитие сервисов с использованием ЦТ. К 2025 году к ЦТ должны подключиться все банки.

Выпуск четырех платежных карт в ЦТ ставит вопрос, а есть ли разница для клиента между функционалом этих карт и в чем их различие с платежной картой в обычном тенге. По словам советника председателя правления Евразийского банка Натальи Роменской, короткого ответа на эти вопросы на текущий момент не существует, поскольку «основная магия находится под капотом». В основе выпущенных карт лежит решение конвертации ЦТ в обычный тенге. Карта либо смартфон с приложением Apple Pay прикладываются к платежному терминалу. Процессинговая компания посылает запрос через микросервисный слой банка к CBDC-платформе (поддерживается VISA или Mastercard), инициируя конвертацию ЦТ в фиатные тенге, посредством которых и происходит транзакция. Для клиента операция с ЦТ проходит бесшовно, он не видит разницы между оплатой обычным и цифровым тенге, поясняет Роменская.

Евразийский банк реализовал и второй способ оплаты без конвертации и зачисления фиатных денег продавцу. Оплата в данном случае проходит напрямую ЦТ из цифрового кошелька покупателя в кошелек продавца. «Это единственное различие, всё остальное у всех плюс-минус одинаково», – говорит собеседница. По ее словам, проработка двух вариантов – следствие повышенного интереса к теме со стороны Евразийского банка, где «хотят понимать все варианты того, как может работать ЦТ, поэтому реализовали два пути».

Роменская утверждает, что коммерческая составляющая ЦТ – на чем могут заработать банки и экономические агенты – пока не приоритетна, хотя рынки прекрасно понимают, что цифровые валюты нужны и интересны. «Я бы рассматривала на сегодня проект платежных карт в ЦТ именно как развивающий технологию цифровой валюты», – говорит она. В рамках пилота Евразийский банк выпустил порядка 50 карт в ЦТ. Их получили лица, работающие на финансовом рынке и по этой причине имеющие возможность составить квалифицированное мнение по новой карте. Банкиры считают, что пока главное – запустить проект и отладить шероховатости. Далее – сделать продукт массовым, расширить периметр его использования. И лишь потом «утяжелять»: добавлять программы лояльности, кешбэки и другие опции. Наконец, наступит фаза, когда к ЦТ можно будет привязывать производные продукты, чтобы банки получили возможность предлагать в ЦТ те же услуги, что и в фиатном: депозиты, кредиты и пр. Третья форма денег станет полноценной.

Для клиента важно иметь в ЦТ те же возможности, что и по фиатным деньгам. Они, например, привыкли к кешбэкам и ждут их наличия и по картам в ЦТ. Технически это возможно, окончательные решения зависят от регулятора.

Стать стейблкоином

Когда речь заходит о необходимости развития ЦТ, инициаторы в первую очередь ссылаются на преимущества цифровой валюты для финансового рынка. Например, технология дает возможность проследить целевое расходование средств (цифровая валюта обладает свойством программируемости, то есть можно сделать так, чтобы она могла быть потрачена только на определенные нужды), проводить оплату в отсутствие интернета, а также повышает возможности трансграничных платежей. И если опция целевого использования для банков в коммерческом отношении пока неактуальна, то трансграничные платежи, по словам Роменской, «тема очень интересная», так как ее можно переложить на широкую аудиторию.

Вместе с тем цифровые валюты несут в себе с точки зрения пользователей важный недостаток – требование по идентификации клиентов и невозможность осуществления анонимных транзакций. В экспертной среде говорят, что цифровая валюта ограничивает свободное распоряжение средствами. Центробанк получает доступ к открытым на его платформе цифровым кошелькам населения и при необходимости может взыскивать налоги и штрафы в автоматическом порядке. Программирование валюты можно также использовать в целях давления на определенных лиц.

Почему казахстанский финансовый рынок развивается, отходя от заданных траекторий

Празднование тридцатилетнего юбилея тенге в 2023 году – хороший повод вспом... →

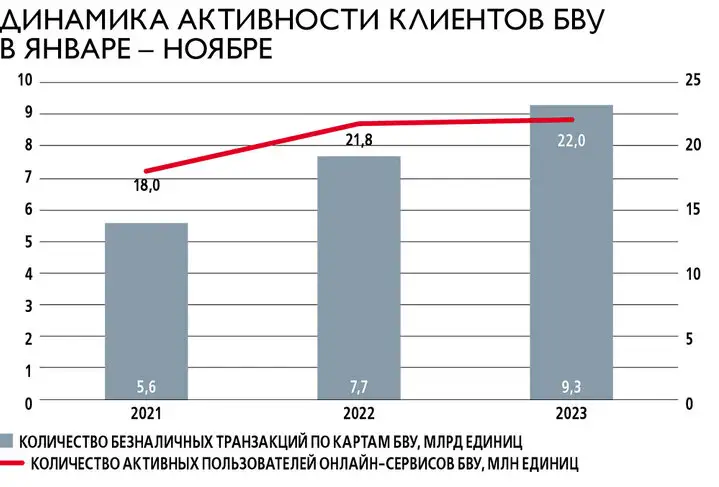

Кроме того, использование ЦТ будет снижать долю наличных операций и стимулировать всё больший переход к безналичным способам оплаты, которые и без того быстро растут. По данным Нацбанка, на начало ноября 2023 года доля безналичных операций по картам составила 85%, причем основная их часть была совершена посредством мобильного банкинга (91,3% платежей и переводов денег).

Главный исполнительный директор Freedom Holding Corp. Тимур Турлов (№ 5 рейтинга богатейших бизнесменов Forbes Kazakhstan) считает преждевременным для своей организации развивать карту в ЦТ, так как «сначала надо до конца разобраться в ценности и полезности ЦТ, и если мы поймем, зачем он нужен, то обязательно эту историю сделаем». «Концепция, что Нацбанк будет вести текущие счета клиентов БВУ напрямую в виде эмиссии ЦТ, а банки выпустят карты, которые будут являться ключами, похожа на нашу концепцию карт, только без начисления процентов. Картой с ЦТ на базе VISA или Mastercard можно будет расплачиваться повсюду, но ведь карты с этими платежными системами уже имеются у всех», – рассуждает собеседник. Он говорит, что Freedom первым придумал использовать карту как ключ к клиентскому счету, к брокерскому и депозитному счетам, когда она позволяет выводить и докладывать деньги. Тем не менее Freedom Bank не стоит в стороне и тоже участвует в пилоте по ЦТ с Нацбанком.

Турлову кажется «красивой и элегантной» технология ЦТ с точки зрения офлайн-платежей, и «банк попробует эту историю покопать». Напомним, что расчеты ЦТ в офлайн-режиме аналогичны расчетам наличными деньгами, поскольку не требуют участия посредников. Пользователь переводит цифровую валюту с кошелька на платформе центробанка на любое устройство, поддерживающее функции расчетов в цифровых валютах в офлайн-режиме, например на мобильный телефон. Огромный плюс налички в том, что она не показывает владельца, замечает Турлов, и «если появится какая-то форма анонимных денег, мы в эту историю пойдем ввиду их необходимости клиентам. Например, если ЦТ станет национальной версией стейблкоина (вид криптовалюты, привязанный к фиатной валюте или физическому активу), например привязанного к USDC (стейблкоину, в свою очередь привязанному к доллару США)». По мнению собеседника, цифровые валюты нужны людям как анонимный кошелек, в котором можно хранить деньги, и спрос на них будет очень большой».

Во cколько Турлову обойдётся новый мобильный оператор

Freedom Telecom планирует получить прибыль не ранее чем через три года →

«Конечно, у банков есть разные мнения насчет ЦТ, – констатирует Роменская, – но другого пути нет. Если у конкурента появилась возможность моментальной оплаты, а у тебя она происходит на следующий день, то ты проиграл, клиент от тебя уйдет. Уже почти не осталось «ленивых» клиентов или тех, которые оставались бы с банком из-за лояльности. Сегодня они выбирают банк с маленькой комиссией, удобным приложением, высокой скоростью реакции на их запросы». Есть вероятность, говорит собеседница, что Евразийский будет рассматривать переход в криптопродукты через ЦТ как более прозрачную технологию для регуляторов. Важно, что банки – первопроходцы в ЦТ – получают рыночное преимущество в этом перспективном направлении. Во-первых, накапливают техническую и административную экспертизу. Во-вторых, фактически создают новую инфраструктуру и экосистему в ЦТ. Внутри банка происходит интеграция программного обеспечения, чтобы любой новый продукт в ЦТ быстро выводился на рынок. На взгляд Роменской, инфраструктура и платформа банка должны быть готовы к расширению и масштабированию использования ЦТ, чтобы «предлагать клиентам продукты, на которые будет спрос».

Судя по всему, одним из первых востребованных продуктов на базе ЦТ станет стейблкоин. Впущенный в декабре 2023-го доклад НПК уделяет теме стейблоина отдельное внимание. В описании технологических преимуществ криптовалют указывается на их слабые места: рыночная капитализация подвержена значительным колебаниям, ценообразование недостаточно прозрачно, а юридический статус остается неопределенным, что ограничивает возможности применения в качестве платежного средства. «Часть этих проблем смогли решить стейблкоины, обладающие искусственно фиксированным курсом. Однако по своей природе стейблкоины остаются частными, не подкрепленными официальным статусом активами», – говорится в докладе. Вместе с тем отмечается, что, по прогнозам, рынок стейблкоинов вырастет с текущих $125 млрд до $2,8 трлн токенизированной цифровой валюты в течение следующих пяти лет. Интеграция с потребительскими платформами приведет к «рычагу роста» для стейблкоинов, что позволит им привлекать пользователей и расширять дистрибуцию за пределы платформ, связанных с криптовалютой. Рост будет возглавлен регулируемыми стейблкоинами, действующими на территории страны.