«Нефть рванет к $150: что это значит для Тенгиза, тенге и бюджета Казахстана»

Главы Chevron и ExxonMobil объясняют парадокс — и предупреждают: запасы кончаются. Для Казахстана главная строка в этом уравнении одна — Тенгиз

На конференции Bernstein Strategic Decisions, состоявшейся в Нью-Йорке 28 мая 2026 года, выступили два человека, чьи компании в совокупности производят около девяти миллионов баррелей нефти в день: генеральный директор Chevron Майкл Уэрт и старший вице-президент ExxonMobil Нил Чапман. Оба обсуждали парадокс.

С тех пор как Ормузский пролив закрылся в конце февраля, 12–13 миллионов баррелей нефти в день фактически исчезли с мирового рынка — через него проходила пятая часть мировой нефти. Согласно всем учебникам, цена должна была взлететь до небес. Но экран WTI показывает $89.

Объяснение простое и неприятное: рынок не взлетел потому, что мир уже три месяца потребляет запасы — и эти запасы заканчиваются.

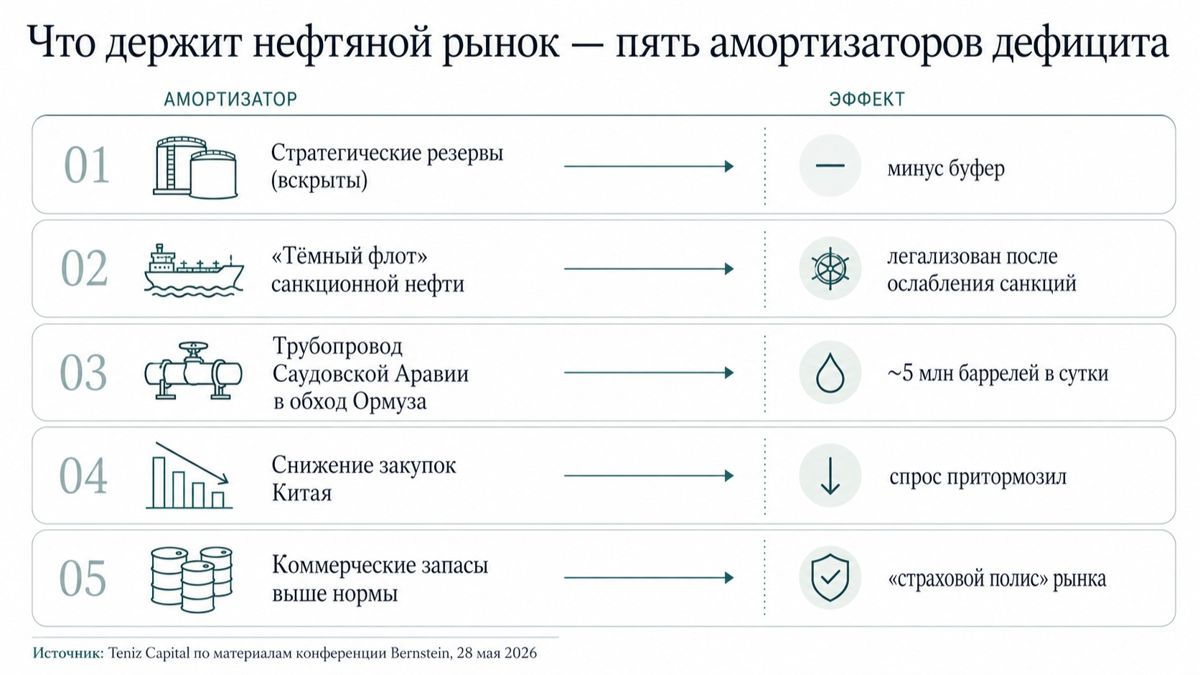

Куда делся ценовой шок

Несколько амортизаторов поддерживали цену. Мир вошел в 2026 год с запасами выше нормы. Санкционированные баррели из России, Ирана и Венесуэлы легально поступали к покупателям после ослабления некоторых ограничений. Запад получил доступ к своим стратегическим резервам.

Главный месседж дал Нил Чапман дословно:

«Мы приближаемся к неслыханным уровням запасов. К действительно, действительно низким. Можно спорить, достигнем мы их через две недели или через три. Но как только это произойдет, цена выстрелит вверх. По нашим моделям, дейтированный Brent уходит к $150-160. А дальше происходит вот что: цена доходит до уровня, при котором начинается разрушение спроса, и это возвращает рынок к равновесию».

Деньги, которые вот-вот хлынут

Если цена в среднем остается около $90 или выше, и планы компании по дивидендам и выкупу акций не изменились, каждый из них сталкивается с денежным потоком, который они «не трогали».

Chevron увеличивает свои дивиденды уже 39 лет подряд, с доходностью почти 4%. ExxonMobil увеличивает свои дивиденды уже 43 года подряд — это один из крупнейших показателей в S&P 500. Обе компании входят в нефтяной цикл с сильными балансами.

Тенгиз: главная строка для Казахстана

Для казахстанского читателя наиболее актуальной была дискуссия о Тенгизе. Уэрт назвал «Тенгизшевройл» одним из крупнейших нефтяных месторождений на планете. Chevron вошла туда после распада СССР, когда месторождение добывало 50 000 баррелей в день; за тридцать лет производство увеличилось до миллиона.

Производство на проекте будущего расширения увеличило добычу с примерно 650-700 тысяч до миллиона баррелей в день, и запуск прошел «гладко и надежно» год назад.

Основная интрига — продление. Концессия рассчитана на 1993–2033 годы, и около года назад партнеры начали переговоры с правительством Казахстана о продлении. Они идут хорошо: технические, коммерческие и юридические пути проработаны, и никаких стоп-факторов не возникло — но сделки пока нет.

Уэрт назвал Тенгиз «супергигантом», из которого извлечена лишь часть многомиллиардных запасов. Переговоры в Астане касаются не выживания актива, а следующей главы его развития.

При цене на нефть марки Brent выше $100 и добыче в миллион баррелей в день Тенгиз представляет собой десятки миллиардов долларов годового дохода. Это напрямую влияет на курс тенге, Национальный фонд и бюджет Казахстана.

Что это значит для Казахстана

КазМунайГаз владеет 20% ТШО. Это означает, что каждое повышение цены на нефть марки Brent напрямую увеличивает доходы казахстанской государственной компании и бюджета. Если сценарий Chevron и Exxon реализуется, и Brent поднимется до $150, Казахстан получит сверхприбыль, но также столкнется с ускоренной внутренней инфляцией в топливе и логистике.

Основной риск для Казахстана — это не цена, а маршрут. Нефть с Тенгиза идет по трубопроводу через территорию России к порту на Черном море. Уэрт прямо назвал это геополитическим риском доставки. Средний коридор и диверсификация экспортных маршрутов остаются стратегическими приоритетами.

Главный вывод

Рынок нефти балансирует на тонкой грани: один твит об открытии Ормуза может снизить цену на 15 процентов, и эта нерешительность помогает удерживать цену на уровне около $90. Но под шумом новостей запасы падают и приближаются к операционным минимумам. Когда они будут исчерпаны, торговать будет нечем — счет придет в виде физических цен и это может стать шоком.

Тенгиз — самая важная часть уравнения в Казахстане. Сейчас ведутся переговоры о продлении концессии, и их результат повлияет на развитие экономики страны на многие годы. Растущие цены на нефть приносят сверхприбыли — и также проверяют, сможет ли Казахстан диверсифицировать маршруты, по которым он экспортирует продукцию, и реинвестировать доходы от сырья в долгосрочный рост.

Окно высоких цен открыто. Ключевой вопрос в том, что и страна, и компании будут делать, чтобы справиться с этим.