Доллар больше не главный драйвер цен в Казахстане?

Что на самом деле определяет инфляцию в стране

В Казахстане устойчиво укоренилось представление, что именно курс доллара США — один из ключевых факторов, определяющих инфляцию. Логика кажется очевидной: значительная часть техники, оборудования, автомобилей, одежды и других товаров зависит от импорта, а значит, девальвация тенге должна быстро переноситься в цены.

Однако за последние годы структура потребления домохозяйств, маршруты импорта, роль отдельных валют во внешней торговле и финансовое поведение населения стали иными. Поэтому вопрос уже нельзя сводить к простой формуле: «растет доллар — автоматически растут цены». Чтобы понять, работает ли эта логика, имеет смысл посмотреть на данные без прежних допущений.

Что показывают данные после перехода к плавающему курсу?

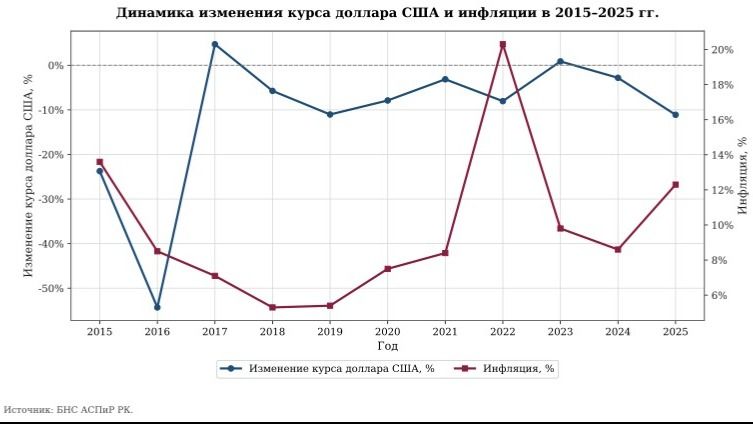

Для такой проверки логично взять период с 2015 года, когда Национальный банк перешел к режиму свободно плавающего обменного курса. С этого момента курс USD/KZT стал более чувствительным к внешним и внутренним шокам, а значит, влияние валюты на инфляцию можно оценивать в новых макроэкономических условиях.

Если смотреть на данные в простом приближении, связь между динамикой курса доллара и инфляцией оказывается намного слабее, чем принято думать. Годовая корреляция между этими показателями за рассматриваемый период составляет -0,079, то есть находится практически у нуля. Иначе говоря, в агрегированных данных нет выраженной линейной зависимости, которая позволила бы утверждать, что курс доллара сам по себе надежно объясняет колебания инфляции.

Почему одной корреляции недостаточно?

Однако слабая корреляция не означает, что экономической связи нет. Инфляция и валютный курс взаимодействуют не мгновенно, а с лагами: шок на валютном рынке может отражаться в ценах лишь спустя один или несколько месяцев.

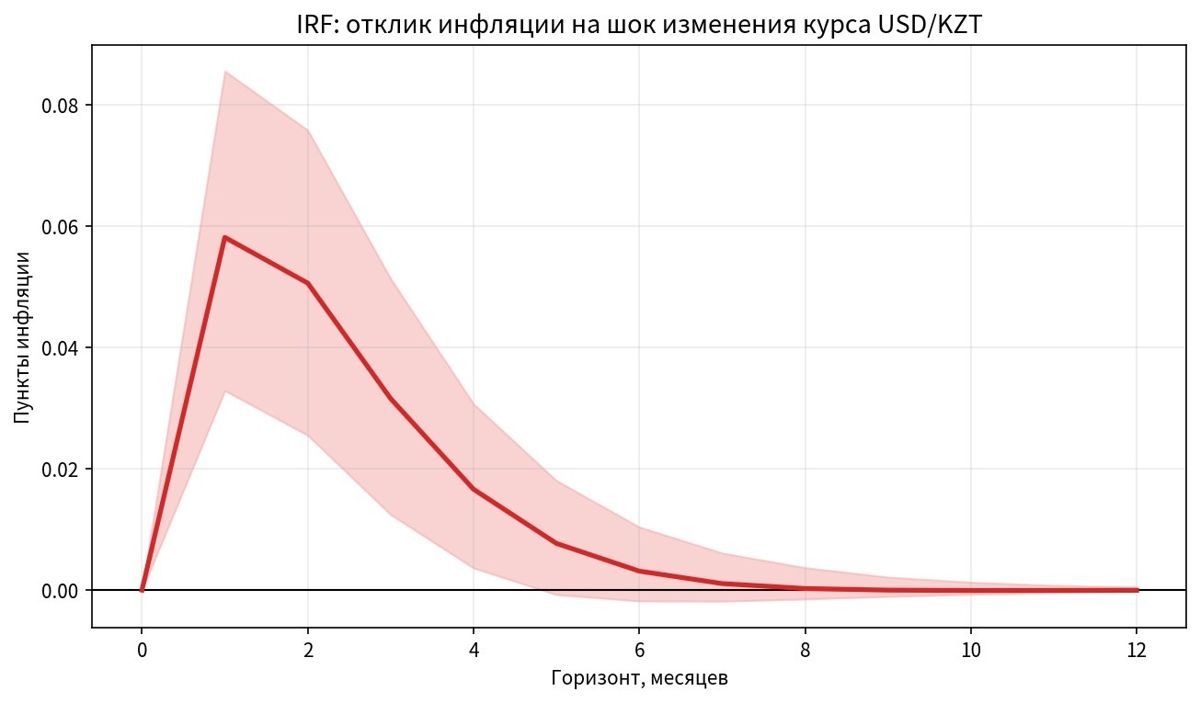

Чтобы уловить именно эту динамику, нужен не только статический показатель корреляции, но и инструмент, который позволяет проследить передачу шока во времени. Для этого был использован подход на основе модели векторной авторегрессии и функции импульсного отклика.

Доллар влияет — но уже не так, как раньше

Именно здесь и появляется наиболее важный результат. Шок изменения курса USD/KZT действительно вызывает рост инфляции, но с лагом в один месяц, достигает максимума в первые один-два месяца, а затем постепенно затухает и практически исчезает к пятому-седьмому месяцу. Иными словами, курс доллара по-прежнему передается в цены, но этот канал стал значительно более коротким и менее мощным, чем принято считать. Обратный эффект — когда инфляционный шок существенно влияет на курс — выражен заметно слабее. Это означает, что в текущей конфигурации экономики канал передачи работает в основном в одну сторону: изменения курса доллара могут ускорять инфляцию, но сама инфляция уже не выглядит столь же сильным фактором для объяснения валютной динамики.

Какую долю инфляции объясняет курс

Еще более показателен разбор структуры инфляционных колебаний по времени. В первый месяц после шока инфляция почти полностью определяется собственными внутренними факторами, а вклад курса доллара остается сравнительно небольшим — около 4,5%. Но затем роль валютного канала быстро возрастает: уже через два месяца курс объясняет примерно пятую часть колебаний инфляции, через три месяца — около четверти, а через четыре месяца — почти 30%.

Этот важный вывод показывает, что влияние доллара не исчезло, но и не является доминирующим в каждый конкретный момент времени. Значительная часть инфляции по-прежнему формируется внутренними причинами: инерцией цен, структурой спроса, тарифной политикой, продовольственными факторами и особенностями внутреннего рынка. Валютный курс остается значимым источником ценовых шоков, но уже не единственным и, возможно, не главным.

Почему влияние доллара могло ослабнуть

У этого сдвига может быть несколько объяснений. Во-первых, структура потребления населения в Казахстане такова, что значительная доля расходов приходится на продукты питания и товары повседневного спроса. Во-вторых, внешнеторговые связи и каналы импорта могли изменить механизм переноса внешней инфляции в страну. Если существенная часть импортируемых товаров приходит через Россию или ориентирована на рублевый канал, то прямое влияние доллара на внутренние цены закономерно ослабевает.

Свою роль могли сыграть и другие факторы: снижение реальных доходов населения, рост долговой нагрузки домохозяйств, изменение потребительского поведения, а также политика дедолларизации. Все это не отменяет значения курса USD/KZT, но делает саму инфляцию более многослойным явлением, которое уже нельзя объяснить одной только динамикой доллара.

Что это означает для экономической повестки?

Главный вывод состоит не в том, что доллар перестал влиять на инфляцию. Главный вывод в другом: его влияние стало более ограниченным по масштабу и времени, а значит, для объяснения текущей инфляционной динамики в Казахстане уже недостаточно просто смотреть на курс USD/KZT. Для бизнеса, аналитиков и экономических властей это означает необходимость более широкого взгляда на инфляционные процессы. Нужно учитывать не только доллар, но и структуру импорта, роль российского рубля, внутренний спрос, реальные доходы населения и инерцию цен. Вероятно, следующий важный вопрос — насколько именно рублевый канал сегодня влияет на импорт инфляции в Казахстан.