Мораторий на проверки субъектов МСБ: исследование НПП РК

С учетом положений данного Указа Президента РК, проанализировав сведения о количестве проверок субъектов частного предпринимательства, статистические данные Комитета по статистике и другую информацию, можно сделать следующие выводы.

1. Анализ проверок за 2014 год в сравнении с 2013 годом (отчет формы № 1-П «О регистрации актов о назначении проверок, осуществляемых государственными органами РК» Комитета по правовой статистике и специальным учетам Генеральной прокуратуры РК), показывает:

- за 9 месяцев 2014 года всего зарегистрированных актов о назначении проверок 70 967, или 33,0% от уровня прошлого года (в 2013 году – 214 759);

- в том числе субъектов частного предпринимательства 28 109, удельный вес – 39,6% (в 2013 году - 64,6%). То есть благодаря введенному мораторию на проверки субъектов МСБ кардинально изменилась ситуация с проверками, если в прошлом году 2/3 проверок затрагивали именно субъектов частного предпринимательства, то в текущем году, наоборот, только 1/3;

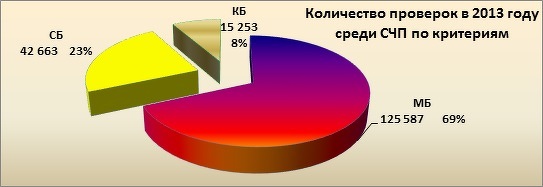

- из них малый бизнес -15 609, удельный вес 22,0% от всех проверок (в 2013 году – 43,8%) или 55,5% от проверок субъектов частного предпринимательства (в 2013 году – 67,9%);

- средний бизнес - 5509, удельный вес 7,8% от всех проверок (в 2013 году – 15,3%), или 19,6% от проверок субъектов частного предпринимательства (в 2013 году – 23,7%);

- в целом малый и средний бизнес - 21118 проверок, удельный вес 29,8% от всех проверок (в 2013 году – 59,1%) или 75,1% от проверок субъектов частного предпринимательства (в 2013 году – 91,7%).

При несомненном снижении в 2014 году количества проверок МСБ (на что и направлен мораторий) наблюдается и значительное снижение удельного веса проверок МСБ в общем количестве проверок в два раза. Между тем, снижение удельного веса проверок МСБ в проверках субъектов частного предпринимательства не такое значительное, снижение с 91,7% в 2013 году до 75,1% в 2014 году. Другими словами, за 3 квартала 2014 года из каждых четырех проверок субъектов частного предпринимательства – три касались субъектов МСБ.

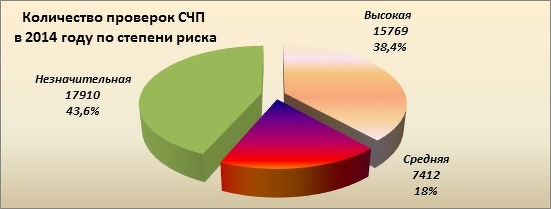

Существенно изменилась структура проводимых проверок в части групп риска. Так, за 9 месяцев 2014 года удельный вес проверок с высокой группой риска составил 38,2% (16 939 от 44 313 проверок со степенями риска), при 18,7% за соответствующий период прошлого года. То есть введение моратория позволило государственным органам увеличить более чем вдвое удельный вес проверок в высокой группе риска, что и подтверждает правильность решения. На наш взгляд, удельный вес проверок в данной группе должен превышать как минимум 50% от всех проверок.

Удельный вес проверок со средней группой риска снизился и составил 18,2%, при 23,5% за 9 месяцев 2013 года. По нашему мнению, это не совсем верная, с точки зрения целей, динамика. Необходимо добиваться роста в этой группе.

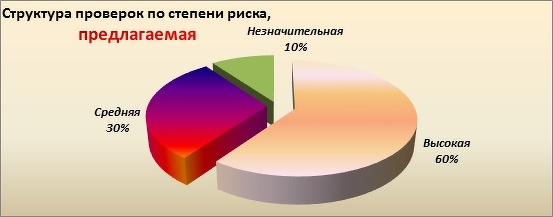

Удельный вес проверок с незначительной группой риска составил 43,6%, при 57,8% за 9 месяцев 2013 года. Наметилась динамика к снижению в этой группе, но ее темпы незначительны. Спрашивается, зачем «кошмарить» там, где нет особой необходимости, не лучше ли заниматься не увеличением количества проверок, а сфокусироваться на их эффективности, и именно там, где высоки риски нарушений. На наш взгляд, удельный вес проверок с высокой группой риска должен быть порядка 60%, со средней группой риска – 30%, а с незначительной группой риска – не более 10%.

Удельный вес проверок с выявленными нарушениями практически не меняется. И в 2013 году, и в текущем году он остается на уровне 47-50 %, соответственно, практически не меняется удельный вес безрезультативных проверок (также около 50-53 %).

Резко снизилось количество незаконных проверок, но количество отказов в регистрации актов о назначении проверок остается по-прежнему на высоком уровне (550 актов за 8 месяцев 2014 года). Причинами отказа в регистрации в большей степени являются нарушения подпунктов 14 и 15 пункта 11 «Инструкции о ведении единой государственной регистрации, учета и контроля проверок, осуществляемых государственными органами Республики Казахстан», а именно - отсутствие данных об уведомлении или несоблюдение сроков уведомления субъекта частного предпринимательства о предстоящей проверке и нарушения требований нормативных правовых актов, регламентирующих порядок и условия проведения проверок.

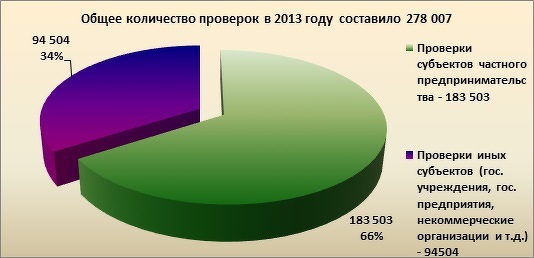

За последние годы многое сделано для упорядочения и сокращения количества проверок. В ряде государственных органов внедрены системы управления рисками, которыми руководствуются при назначении проверок, внедрили стандарты оказания услуг, активно используют элементы камерального контроля, предоставляют большой спектр услуг в электронном виде и т.д. Благодаря этим действиям количество проверок государственными органами субъектов частного предпринимательства последние годы постоянно сокращается. Так, в 2013 году проведено 183 503 проверки субъектов частного предпринимательства, в 2012 году – 246 946, в 2011 году - 282 157, в 2010 году – 349 236, то есть только за последние 4 года (до моратория 2014 года) количество проверок субъектов частного предпринимательства сократилось почти вдвое. Что касается 9 месяцев 2014 года, то в сравнении с аналогичным периодом 2013 года количество проверок субъектов частного предпринимательства снизилось в пять раз. И бизнес на это отреагировал адекватно – практически по всем показателям наблюдается значительный рост.

Данные непосредственно за 2-3 кварталы 2014 года (с 1 апреля по 30 сентября 2014 года), то есть во время проведения моратория на проверки субъектов МСБ, показывают, что:

- всего зарегистрированных актов о назначении проверок 37 593, или 24,7% от уровня прошлого года (в 2013 году – 152 394);

- в том числе субъектов частного предпринимательства 8 503, от уровня прошлого года – 8,3% (в 2013 году – 102 614);

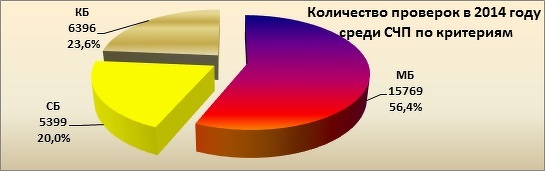

- из них малый бизнес – 2 820, средний бизнес - 931, в целом малый и средний бизнес – 3 750 проверок, удельный вес 10,0% от всех проверок (в 2013 году – 62,0%), или 44,1% от проверок субъектов частного предпринимательства (в 2013 году – 92,1%).

Существенно изменилась структура проводимых проверок в части групп риска. Так, за 2-3 квартал 2014 года удельный вес проверок с высокой группой риска составил 44,3% (14 786 от 33 383 проверок со степенями риска), при 18,6% за соответствующий период прошлого года. То есть введение моратория позволило государственным органам увеличить в два с половиной раза удельный вес проверок в высокой группе риска, что и является правильным решением. Удельный вес проверок со средней группой риска снизился и составил 17,4%, при 22,1% за 2-3 кварталы 2013 года. Удельный вес проверок в незначительной группе риска составил 38,3%, при 59,2% за 2-3 кварталы 2013 года. Наметилась динамика к снижению в этой группе риска, но почти сорок процентов проверок в данной группе - это слишком много.

Удельный вес проверок с выявленными нарушениями практически не меняется. И в 2013, и в текущем году он остается на уровне 47-50 %, соответственно, практически не меняется удельный вес безрезультативных проверок (также около 50-53 %).

Примечание. Данные отчета формы № 1-П «О регистрации актов о назначении проверок, осуществляемых государственными органами РК» Комитета по правовой статистике и специальным учетам Генеральной прокуратуры РК на момент проведения анализа имелись только на 1.9.2014, поэтому ряд показателей за 9 месяцев и 2-3 квартал 2014 года скоррелированы исходя из тенденции апреля-августа 2014. Тем не менее, ожидаемые отклонения незначительны и не влияют на общие выводы.

2. Оперативные результаты моратория на проверки субъектов МСБ 2014 года (по данным Комитета по статистике МНЭ РК) показывают, что положительными результатами моратория уже можно считать:

- рост количества зарегистрированных субъектов МСБ. Только за первый квартал действия моратория (апрель-июнь 2014 года) количество зарегистрированных субъектов МСП увеличилось на 15 606 единиц (юридические лица – на 3 742, индивидуальные предприниматели – на 14 011), а за полгода (апрель-сентябрь 2014 года) - увеличение составило 57 741 единиц (юридические лица – на 7 105, индивидуальные предприниматели – на 48 202);

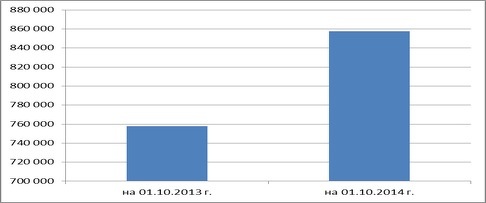

- рост количества активных субъектов МСП. По состоянию на 1.10.2014 по сравнению с 1.10.2013 количество активных субъектов МСП увеличилось на 99 644 единицы, или на 13,2%. Таким образом, только за полгода действия моратория на проверки субъектов МСБ темпы роста количества активных субъектов превысили среднегодовые темпы роста за последние 9 лет почти вдвое (7,5%). Более того, рост количества активных субъектов МСБ за данные 6 месяцев превысил в полтора раза рост по результатам предыдущего моратория (рост на 64 445 субъектов в 2008 году);

- рост количества занятых в МСБ. По состоянию на 1.07.2014 сравнению с 1.07.2013 количество занятых в МСП увеличилось на 146 664 человека, или на 5,7%, тогда как за первый квартал 2014 года (до введения моратория) увеличения количества занятых относительно соответствующего периода прошлого года не было вовсе, наоборот было снижение на 0,1%. Более того, только за 3 месяца действия моратория на проверки субъектов МСБ увеличение количества занятых превысило среднегодовые темпы роста за последние 9 лет (4,6%);

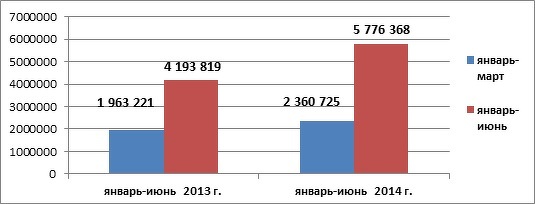

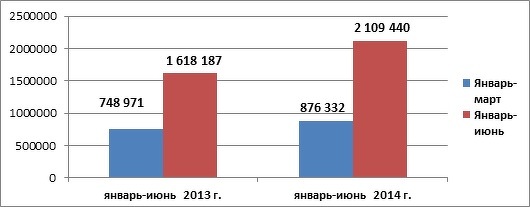

- значительный рост выпуска продукции субъектами МСП. Так, за первое полугодие 2014 года выпуск продукции субъектами МСП составил 5 776,4 млрд тенге, тогда как за аналогичный период 2013 года - всего 4 193,8 млрд тенге, увеличение на 1 582,6 млрд тенге, или на 37,8%. Тогда как за первый квартал 2014 года (до введения моратория) рост составлял всего 20,3%. Таким образом, за один квартал действия моратория на проверки МСП в полтора раза превышен показатель среднегодового роста выпуска продукции субъектами МСП за последние 9 лет (27,1%);

- аналогичная ситуация по производительности труда в МСБ. Так, за первое полугодие 2014 года производительность труда на одного занятого в МСП составила 2,1 млн тенге, тогда как за соответствующий период 2013 года – 1,6 млн тенге, рост на 31,3%. То есть за первое полугодие 2014 года (в основном за второй квартал) достигнут рост производительности труда в МСП (относительно соответствующего периода предыдущего года) в полтора раза выше, чем среднегодовой рост за предыдущие 9 лет (21,9%). Аналогичная ситуация складывалась и за период предыдущего моратория, где за 2008 год производительность труда у субъектов МСБ увеличилась на 190,1%;

- рост указанных выше количественных показателей (количество зарегистрированных субъектов, количество активных субъектов, количество занятых, объем выпуска продукции и производительность труда), которые стали прямым результатом моратория на проверки субъектов МСП, очевидно перерастает в качество. Вышеприведенные данные и результаты предыдущего моратория (2008 года) это ярко подтверждают. Так, если за период с 2005 по 2013 год количество активных субъектов малого предпринимательства выросло на 69,9%, количество занятых на 20,7%, то выпуск продукции увеличился более чем в 2,5 раза (266%). Аналогичная картина и по субъектам МСБ - за период с 2005 по 2013 год количество активных субъектов выросло на 71,8%, количество занятых на 40,5%, то рост выпуска продукции составил 584,2% (почти в 6 раз). Промежуточные результаты 2014 года это также подтверждают, особенно, в части роста занятых в МСП, увеличения объема произведенной продукции субъектами МСП и роста производительности труда;

- еще одно подтверждение «отложенного» положительного влияния моратория на экономику Казахстана видится в динамике поступления налогов и платежей в государственный бюджет РК. Действительно, в 2008 году (действие предыдущего моратория) поступления остались на уровне предыдущего года, в 2009 году даже немного снизились (на 8,7%), но уже в 2010-2011 годах, результаты тех позитивных моментов, заложенных в период проведения предыдущего моратория на проверки субъектов МСБ (рост количества субъектов, занятости и объемов производства), дали свои плоды – рост поступлений в бюджет составил в 2010 году 129,1%, а в 2011 году – 134,6% к предыдущим периодам. Вполне обоснованно ожидание роста поступлений в бюджет от субъектов МСП и в 2014-2015 годах, так как рост объемов производства и производительности труда прямо пропорционально влияет на увеличение поступления в бюджет индивидуального и корпоративного подоходных налогов, а рост количества занятых – на увеличение поступления в бюджет индивидуального подоходного и социального налогов. Оперативные данные поступления в бюджет в 2014 году подтверждают эти ожидания: общее поступление за 9 месяцев 2014 года по сравнению с аналогичным периодом прошлого года увеличилось на 8,3%, по ИПН с предпринимателей – на 9,7%, ИПН с з/п – на 13,4%, КПН с ЮЛ (кроме нефтяного сектора) – на 19,4%, социальный налог – на 14,0%.

Приведенные выше данные показывают, что МСБ адекватно отреагировал на решение Главы государства объявить в 2014 году мораторий на проверки субъектов малого и среднего бизнеса. Данное решение, направленное на улучшение бизнес-климата, содержит ряд действенных мер, направленных на поддержку и развитие предпринимательства в целом, и МСБ в особенности. И МСБ это подтвердил.

Мораторий на проведение проверок МСБ дал возможность бизнесу вздохнуть свободно от никому не нужных проверок, проводимых государственными органами. Необходимо отметить, что мораторий не является стопроцентным, поскольку вопросы безопасности, а также законности не отменены, и государственные органы продолжают отслеживать ситуацию, но без проведения бездумных и многочисленных проверок, зачастую не приносящих каких-либо результатов, а только отвлекающих сами государственные органы и бизнес от выполнения своих основных задач.

При сокращении общего количества проверок субъектов частного предпринимательства в целом, и субъектов МСБ в частности (на что и направлен мораторий), резко снизился удельный вес проверок с незначительной степенью риска (с 57,8% за 9 месяцев 2013 года до 43,6% за 9 месяцев 2014 года), и, соответственно, увеличился удельный вес проверок с высокой степенью риска (с 18,7% за 9 месяцев 2013 года до 38,2% за 9 месяцев 2014 года). По проверкам еще осталась масса вопросов, например, практически не меняется удельный вес безрезультативных проверок (более половины), но положительные сдвиги уже наметились. Данную работу надо продолжать. Контролирующие органы должны проверять там, где надо, а не на всякий случай. Не следует ориентировать проверяющих на выявление нарушений при каждой проверке. Имеет смысл заниматься «профилактикой» нарушений, разрабатывать и внедрять превентивные меры, направленные на предупреждение. Необходимо учить бизнес вести свою деятельность в правовом поле, а не бояться проверяющих - и фокусироваться в проверке на наименьших моральных и финансовых издержках. Проверяющие должны стать партнерами, помогающими выстраивать бизнес, а не карательными органами, клеймящими заведомо виновных.

3. Ожидаемые результаты моратория 2014 года в совокупности с упорядочением проверок в дальнейшем (отмена плановых проверок; внедрение госорганами СУРов; сокращение оснований для назначения внеплановых проверок; принятие законопроектов по разрешениям и уведомлениям, по кардинальному улучшению условий для предпринимательства, по саморегулируемым организациям, Предпринимательского кодекса и т.д.):

- изменение подходов к проведению проверок с карательных на предупредительные или профилактические, достижение более целевой направленности проверок;

- для проверяющего государственного органа проверки должны быть первоисточником объективной и достоверной информации о проблемах и достижениях своей целевой группы с целью дальнейшей корректировки политики и практики ее регулирования;

- увеличение количества зарегистрированных и активных субъектов МСБ, количества занятых, объема выпуска продукции, производительности труда и других показателей развития МСБ, что в конечном итоге будет способствовать увеличению вклада МСБ в ВВП Казахстана – основной задачи, поставленной Президентом РК;

- предприниматели не будут отвлекаться на проверяющих сами и отвлекать своих работников на непроизводственные цели, у них высвободится время для своей основной деятельности, что позволит увеличить объемы производства и сам бизнес;

- немаловажный вопрос – деньги. При проведении проверок возникают и непредвиденные непроизводственные затраты (изъятие части продукции на экспертизу, дополнительные рабочие места для проверяющих, дополнительные транспортные расходы, бумага, связь, расходные материалы и т.д.);

- снижение непроизводственных затрат бизнеса, так как, как известно, большие затраты несет бизнес и по результатам проверок при оспаривании результатов последних в судах (госпошлина, эксперты, адвокаты и т.д.);

- ни для кого не секрет, что именно при проведении проверок самый высокий риск коррупционных проявлений со стороны проверяющих. Предприниматели вынуждены «откупаться» от проверяющих, причем иногда и при отсутствии нарушений («на всякий случай», «а вдруг что-нибудь найдет» и т.д.). По самым минимальным оценкам, общая сумма этих «откупов» (только по проверкам) - несколько миллиардов тенге, которые субъекты МСБ с большей пользой могли бы использовать, например, на развитие производства;

- важно и спокойствие предпринимателя за завтрашний день: он будет уверен, что никто завтра не придет, чтобы наложить какой-нибудь неподъемный штраф, изъять доход, продукцию и т.д.; у предпринимателя появляются дополнительные стимулы в улучшении и расширении своего бизнеса;

- мораторий проверок предполагает повышение уровня ответственности самих предпринимателей по осуществлению своей деятельности строго в рамках действующего законодательства.

По результатам проводимых опросов предпринимателей большинство респондентов считает, что частые проверки со стороны государственных органов отрицательно влияют на развитие предпринимательской деятельности; целесообразность введения моратория на проведение проверок подтверждается подавляющим большинством опрашиваемых (более 80%); проверки контролирующих органов сдерживают развитие субъектов малого и среднего предпринимательства.

Следовательно, мораторий на проверки субъектов малого и среднего бизнеса является одной из эффективных мер со стороны государства по поддержке бизнеса, направленной на усиление роли данного сектора экономики в целом. Фактически имеет место тотальный охват проверками всех сфер правоотношений и направлений правоприменения, а введение моратория, а также применение аналогичных мер защиты прав предпринимательства со стороны государства, позволяют не только сократить и упорядочить количество и качество проверок проверяющими органами, но и даст возможность стимулировать субъекты МСБ к улучшению результатов своей деятельности. В свою очередь, предприниматели предлагают проводить государственным органам больше разъяснительных мероприятий по нормам действующего законодательства, непосредственно связанных с занятием предпринимательской деятельностью.

Мораторий – это, по сути, следующий шаг по формированию благоприятного предпринимательского климата в стране, по выстраиванию взаимоотношений в системе координат «государство - бизнес».

Рост всех основных показателей МСБ за период проведения моратория обусловлен не только фактическим ростом количества субъектов и занятых, объемов производства продукции и производительности труда, но и легализацией субъектов МСБ, вывод из «тени» той части предпринимателей, которые скрывали свою деятельность. Подтверждением тому служит преимущественный рост количества активных субъектов МСП перед ростом количества зарегистрированных субъектов МСБ. А это не просто увеличение числа активных субъектов МСБ, но и легализация наемных работников в МСБ, увеличение количества официально занятых в сфере МСБ (а значит, и легализация заработной платы, выплачиваемой работникам), легализация объемов произведенной продукции субъектами МСБ, особенно работающих за наличный расчет (в сфере производства продуктов питания, ширпотреба, торговли, услуг и т.д.).

В конечном итоге, мораторий на проведение проверок субъектов малого и среднего бизнеса вкупе с другими мерами государственной поддержки, способствует достижению основной цели, которую поставил Президент РК - увеличению вклада МСБ в ВВП РК.

4. Исходя из проведенного анализа, можно сделать следующие основные выводы.

4.1. Позитивные:

- с учетом введенного моратория на проверки субъектов МСБ кардинально изменилась ситуация с проверками, если в прошлом году 2/3 проверок затрагивали именно субъектов частного предпринимательства, то в текущем году, наоборот, только 1/3;

- существенно изменилась структура проводимых проверок в части групп риска. Т.е. введение моратория позволило государственным органам увеличить более чем вдвое удельный вес проверок в высокой группе риска;

- рост количества зарегистрированных субъектов МСБ;

- преимущественный рост количества активных субъектов МСП;

- рост количества занятых в МСБ;

- значительный рост выпуска продукции субъектами МСП;

- преимущественный рост производительности труда в МСБ;

- рост количественных показателей в конечном итоге будет способствовать увеличению вклада МСБ в ВВП Казахстана – основной задачи, поставленной Президентом РК;

- рост количественных показателей, очевидно, перерастет в качество; динамика поступления налогов и платежей в государственный бюджет РК показывает увеличение объемов поступлений в бюджет после проведения предыдущего моратория. Вполне обосновано, ожидание роста поступлений в бюджет от субъектов МСП и в 2014-2015 годах;

- изменение подходов к проведению проверок с карательных на предупредительные или профилактические, достижение более целевой направленности проверок;

- высвобождение у предпринимателей времени для своей основной деятельности;

- сокращение непроизводственных затрат бизнеса;

- сокращение рисков коррупционных проявлений;

- спокойствие и уверенность предпринимателя в завтрашнем дне;

- повышение уровня ответственности самих предпринимателей по осуществлению своей деятельности строго в рамках действующего законодательства;

- формирование благоприятного предпринимательского климата в стране, по выстраиванию взаимоотношений в системе координат «государство - бизнес»;

- легализация субъектов МСБ, вывод из «тени» той части предпринимателей, которые скрывали свою деятельность.

4.2. Негативные:

- снижение удельного веса проверок МСБ в проверках субъектов частного предпринимательства не такое значительное (с 91,6% в 2013 году до 75,1% в 2014 году), за 9 месяцев 2014 года из каждых четырех проверок субъектов частного предпринимательства – три касались субъектов МСБ. Почти половина из 8 503 проведенных во 2-3 квартале 2014 года проверок пришлась все-таки на МСБ (3 750);

- наметилась динамика к снижению в незначительной группе риска, но ее темпы недостаточны, т.к. удельный вес проверок с высокой группой риска должен быть порядка 60%, со средней группой риска – 30%, а с незначительной группой риска – не более 10%;

- удельный вес проверок с выявленными нарушениями практически не меняется, то есть половина проверок не выявляет нарушений, но эти проверки проводятся, тратятся бюджетные деньги, время и средства предпринимателей. Отсутствие результатов проверок говорит или о некорректности СУРов госорганов, или о коррупционных моментах в ходе проверок. Контролирующие органы должны проверять там, где надо (например, там, где есть риски для жизни, здоровья, окружающей среды и т.п.), а не на всякий случай. Выявление (невыявление) нарушений – это всего лишь статистика, которую госорганы должны анализировать, делать выводы и корректировать порядок, формы и содержание регулирования деятельности субъектов частного предпринимательства;

- количество отказов в регистрации актов о назначении проверок остается на высоком уровне (550 актов за 8 месяцев 2014 года). Необходимо обнародование информации о наказании чиновников, вынесших незаконные акты о назначении проверок;

- возникают вопросы по снижению количества проверок крупного бизнеса: 8 148 за 2-3 кварталы 2013 года и 4 753 за 2-3 кварталы 2014 года, то есть почти вдвое снижено количество проверок субъектов крупного бизнеса.

Изменение количества активных субъектов МСП в 2014 году

Производительность труда субъектов МСП в 2014 году, тенге

Выпуск продукции субъектами МСП в 2014 году, млн тенге