Цифровая ипотека в Казахстане. Станет ли жильё доступнее?

Вскоре после заявления об отмене ипотечной программы «Баспана-хит» Freedom Finance Bank сообщил о запуске инновационной цифровой ипотеки со ставкой кредитования 10,5% (ГЭСВ 11%), сроком займа - от 3 до 15 лет и первоначальным взносом от 20 процентов. Правда, на деле, после официального старта программы, ставки по данной программе изменились и сейчас находятся в диапазоне от 13% до 16% годовых, которые зависят от стоимости недвижимости и платежеспособности клиента.

Вслед за банком Freedom Finance о скором запуске цифровой ипотеки сообщил Отбасы банк.

Так что же такое – цифровая ипотека и какое влияние на рынок окажут новые банковские сервисы?

Для начала немного аналитики.

Завершение популярной ипотечной программы вызвало волну ожидания предстоящего снижения цен на рынке жилья. Однако вопреки этому, пока снижения цен на рынке жилья не произошло.

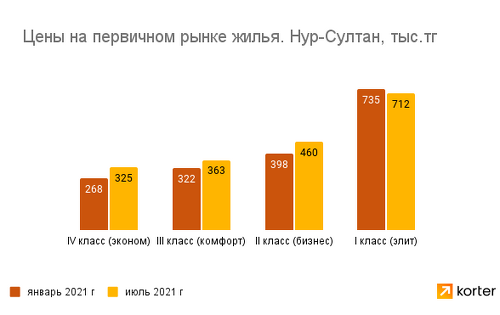

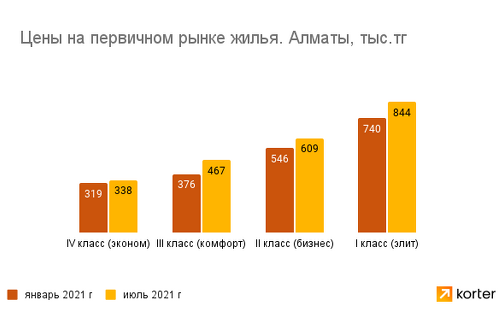

Напротив – ажиотажный спрос в июне-июле 2021 спровоцировал существенный рост цен на рынке жилья. По данным korter.kz на первичном рынке в июле цены показали значительное увеличение – 1,0% в Нур-Султане и 1,5% - в Алматы. Особенно бурно отреагировал вторичный рынок Алматы, показав сразу 3% прироста. Для сравнения на стабильном рынке среднемесячный прирост составляет 0,2-0,5%.

С начала 2021 года цены на первичном рынке жилья в Нур-Султане и Алматы выросли на 7,1% и 16,2% соответственно, на вторичном – 7,4% и 6,1% соответственно. При этом рост цен в сегментах эконом- и комфорт-классов превысил 20%.

Что такое цифровая ипотека?

Цифровая ипотека – это новый технологичный банковский сервис, позволяющий оформить и получить кредит без визита в банк. Все процедуры осуществляются через приложение в телефоне или компьютере от подачи заявки до осуществления расчетов. Фактически в случае правильного заполнения данных и прохождения проверки платежеспособности получить одобрение по цифровой ипотеке можно за сутки, а предварительное одобрение менее чем за час.

Как правило, процедура получения займа по цифровой ипотеке состоит из следующих шагов.

-

Прохождение биометрии (идентификация личности). Осуществляется по ФИО., ИИН и фотографии.

-

Подача кредитной заявки и предварительное решение банка. На этом шаге клиентом указывается желаемая сумма кредита, а банк проверяет кредитную историю и платежеспособность. После проверки банк дает предварительное решение по одобренной сумме и процентной ставке. При этом решение выдается за считанные минуты и не требует информации и оценки приобретаемой недвижимости. Получить предварительное решение может любой желающий.

-

Оценка приобретаемой недвижимости. Для получения окончательного решения клиентом заполняются данные о приобретаемой недвижимости. Оценка также проводится автоматически на основе специальных моделей, основанных на больших данных без привлечения оценщика. После прохождения процедуры оценки банк выдает окончательное решение по ипотеке. В случае если одобренной суммы не хватает, банк предлагает привлечь созаемщиков.

-

Оформление договора и подписание документов. На этом этапе клиент выбирает из списка нотариуса, время и дату подписания документов. Сама процедура подписания происходит очно с присутствием всех сторон.

-

Регистрация договора залога. Выдача суммы займа осуществляется после заключения договора купли-продажи и регистрации договора залога непосредственно на счет продавца.

Что цифровая ипотека даст народу? Станет ли жилье доступнее?

Однако технической доступности для решения жилищной проблемы мало. Покупателей волнует также другой вопрос: станет ли покупка жилья с помощью цифровой ипотеки доступнее финансово?

Наверняка многие покупатели сталкивались с такой распространенной практикой: квартира в ипотеку, как правило, обходится дороже, нежели чем за наличный расчет. И основной причиной этому является длительный срок рассмотрения, одобрения заявки и оформления кредита. Внедрение цифровых технологий в банковскую практику позволит устранить эти недостатки, сократить накладные расходы на всех этапах тем самым снизить стоимость ипотечного займа и жилья, приобретаемого в ипотеку. На улучшение доступности ипотеки можно будет рассчитывать по мере внедрения цифровых технологий многими банками второго уровня и увеличения между ними конкуренции.

В целом внедрение ускоренного цифрового формата ипотеки позволит обслужить большее количество клиентов, тем самым возрастет доля ипотечных сделок, а дистанционный формат увеличит количество экстерриториальных сделок, то есть позволит приобретать недвижимость находясь в другом городе.

Таким образом, на наш взгляд, появление на отечественном рынке жилья цифровых технологий создает дополнительные предпосылки к стабилизации цен на жилье. При этом существуют и основные факторы. Перечислим их.

-

Отсутствие универсальных ипотечных программ – альтернатив «Баспана-хит».

-

Существенное замедление вливания средств из ЕНПФ в рынок жилья.

-

Отсутствие роста реальных доходов населения.