Дорогой «квадрат». Самые важные события рынка недвижимости в 2019

Любой рынок, как и человек, проходит несколько этапов развития. Сначала мы идём в садик, потом в школу, далее в университет и наконец начинаем набираться опыта и становимся профи. Так и рынок недвижимости Казахстана проходит схожие стадии, но где мы находимся сейчас? Идём в садик или уже закончили школу? На эти и другие вопросы вы найдёте ответы в этом аналитическом материале.

Антирекорды рынка жилой недвижимости

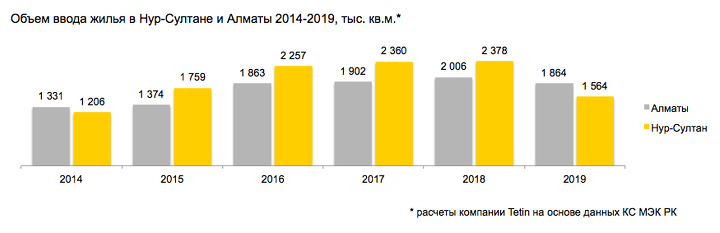

По предварительным итогам, 2019 покажет антирекорд по вводу жилья в Нур-Султане - объём ввода будет самым низким за последние 5 лет, всего 1,56 млн кв. м. Этот факт характеризует рецессию рынка недвижимости столицы и его переход на новый виток развития - где девелоперы более вдумчиво начнут подходить к проектам, расчётам себестоимости, доходности и их целесообразности. Рынок придёт к балансу спроса и предложения. Ведь за последние 5 лет мы наблюдали избыток предложения жилья на столичном рынке, объём ввода не соответствовал спросу и превышал его в 1,5 раза ежегодно.

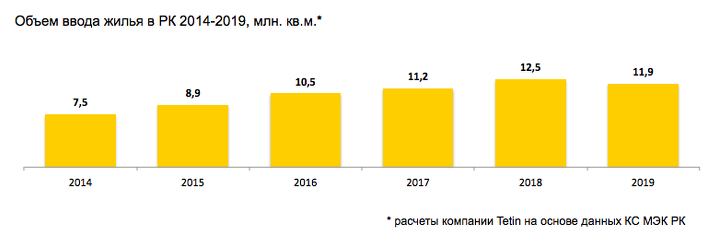

В целом строительная отрасль РК входит в стагнацию, несмотря на программы, направленные на стимулирование рынка и новые ипотечные продукты. Ввод жилой недвижимости в 2019 году по РК составит 11,9 млн кв.м, что на 5% меньше ввода 2018-го. Нур-Султан и Алматы входят в состояние рецессии – показатели упали на 33% и 7% соответственно. В то же время наметились и лидеры по приросту жилья, особое внимание девелоперов направлено на Туркестан и Шымкент, где идет рост объёма ввода на 30% и 5% к 2018.

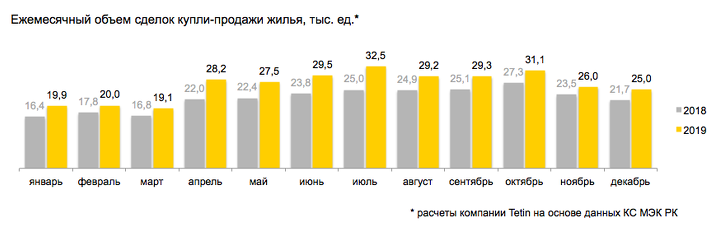

Казахстанцы стали покупать больше жилья

Объём платёжеспособного спроса в 2019 увеличился на 20% по отношению к 2018 и на 30% к 2017. Общее количество сделок в уходящем году составило 317 260. Цена предложения на первичном рынке выросла на 3,6%, с 265 до 275 тыс. тенге за 1 кв. м. На вторичном рынке цена квадратного метра выросла на 1,1%, с 185 до 187 тыс. тенге.

Драйверами рынка выступают Жилстройсбербанк и ипотечная организация «Баспана», которая является оператором программ ипотечного жилищного кредитования «7-20-25» и «Баспана Хит». По данным Нацбанка на 10 декабря, одобрено 13 300 заявок «7-20-25» на предоставление займа на сумму 152,4 млрд тенге. Средний вес займа – от 10 до 15 млн тенге. В связи с этим прогнозный объём ипотеки за год составит 2,5 трлн тенге. Таких рекордных результатов банки не добивались последние 10 лет.

Digital-войны за клиента

За последнее десятилетие путь к покупке даже самого непритязательного потребителя существенно изменился. С появлением все большего количества коммуникационных каналов покупатель ещё до похода в офис продаж застройщика анализирует предложение, локацию, инфраструктуру и каждый квадратный метр будущей квартиры. Сегодня люди не покупают «кота в мешке». За последнее время потребители не только делают свой выбор в Сети, но и осуществляют покупки недвижимости.

Привлечение одного клиента через digital-пространство может стоить застройщику 3-5 тыс. тенге, а конечная стоимость целевого клиента может доходить до 200 тыс. тенге. Поэтому сегодня для успешной реализации любого ЖК девелоперы не просто применяют инструменты digital-маркетинга, но и привлекают профессиональные компании для снижения затрат на привлечение клиента до 60-80%.

Совокупный объём рынка digital-маркетинга недвижимости за 2019 составил около 12 млрд тенге. Его участники в 2019 в Нур-Султане - 70 активных строительных компаний, которые предлагают квартиры в 142 новых жилых комплексах, их общая площадь составляет свыше 3 млн кв. м. В Алматы сегодня 64 застройщика с предложением в 118 ЖК, общей площадью 2,5 млн кв. м.

Начало эры полупустых торговых центров

На перегретом рынке торговой недвижимости продолжают запускать новые «титаники». В начале года в Алматы открылся ТРЦ Forum Almaty, общей площадью (GBA) 155 тыс. кв. м. при заполнении арендаторами 40%. Сегодня в Алматы уже функционирует 47 торговых и торгово-развлекательных центров с GBA 1,85 млн кв. м и уровнем вакантных площадей 81,5%.

В декабре 2019 в Нур-Султане открылся ТЦ Abu Dhabi Plaza с GBA 26 тыс. кв. м с показателем заполняемости 30% (ранее проект ТЦ был заявлен с 47 тыс. кв. м), войдя в ряды 17 торговых центров столицы с GBA 0,73 млн кв. м и уровнем заполняемости 78,2%.

При существующем избытке предложения качественных торговых площадей в обеих столицах продолжается строительство новых ТЦ и ТРЦ. В ближайшие 2-3 года будет введен новый объём:

- Нур-Султан - +37% (GBA 270 кв. м - Respublika Plaza, Greem mall, "Керуен-2", ЦУМ (реконструкция), Arujan 2, Asia Park 2);

- Алматы - +8% (GBA 140 кв. м - ТЦ "Алмалы" (реконструкция) ТРЦ Mega Alma-Ata (расширение) ТРЦ Mega Park (расширение) ТРЦ "Апорт Кульджа").

Стрит-ретейл VS торговые центры

Рынок торговых помещений на первых этажах демонстрирует устойчивый рост. Объём незанятых площадей в центре города постепенно снижается, ставки аренды стабилизировались, а спрос на качественные площади растёт. Объём инвестиций в недвижимость, расположенную на первых этажах, в Нур-Султане показывает рост на 6%, а в Алматы – на 5%. При правильном выборе помещения и оператора стрит-ретейл становится эффективным финансовым инструментом для инвестиций с окупаемостью 8-10 лет, что соответствует доходности 13-10% годовых. Современные торговые помещения стрит-ретейла в обеих столицах с каждым годом становятся всё лучше. Девелоперы начинают учитывать требования ретейлеров уже при проектировании жилых зданий, что обеспечивает короткий срок экспозиции объекта после строительства и укрепляет доверие инвестора к проектам коммерческой недвижимости.

|

|

Формирование новых торговых коридоров за счёт уплотнения застройки и смены движения транспорта на одностороннее движение в ряде улиц приводит к миграции ретейла. Рост объёма торговых центров, высокий уровень вакансии, миграция покупателей и снижение трафика приводит к частичной миграции арендаторов в стрит-ретейл.

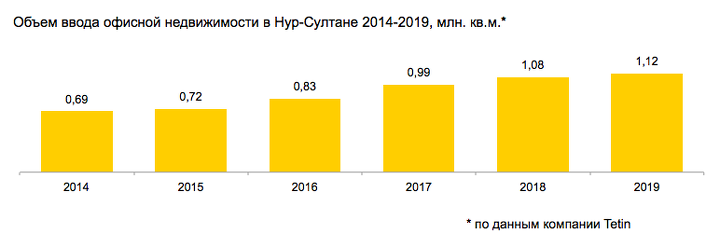

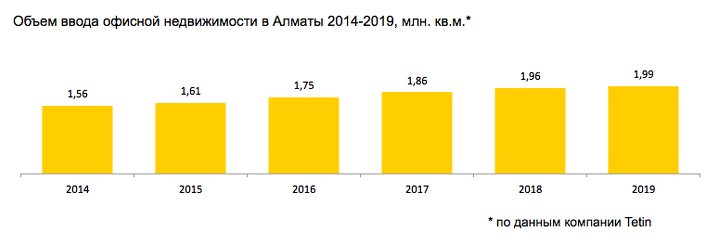

Рецессия офисной недвижимости

Арендные ставки на офисы в Нур-Султане и Алматы снижаются, а свободных площадей становится больше. Рынок перегрет, но бизнесмены продолжают строить новые БЦ. Сегодня общая площадь офисных помещений класса А, В и С в Алматы составляет 1,99 млн кв. м, в Нур-Султане – 1,12 млн кв. м, из них примерно 17-19% – свободные площади. За год в Нур-Султане ввели в эксплуатацию два бизнес-центра класса B общей площадью 43 тыс. кв. м. Продолжается строительство ещё пяти БЦ. Крупным игроком станет многофункциональный комплекс Abu Dhabi Plaza, площадью 512 тыс. кв. м, с объёмом офисов класса А 124 тыс. кв. м. В этом году владельцы крупнейших бизнес-центров снизили стоимость аренды примерно на 5% к уровню 2018. После начала работы Abu Dhabi Plaza средняя арендная ставка офисов класса А может упасть ещё на 10%.

В Алматы было введено в эксплуатацию два БЦ класса А и В+ площадью 36 тыс. кв. м. Строятся ещё три БЦ площадью 48 тыс. кв. м.

Золотой час коворкингов

Собственники и управляющие компании активно внедряют новые форматы офисов, об этом свидетельствует статистика открытия коворкингов и расширение географии их присутствия по РК. Нур-Султан обогнал Алматы в 2019, открыв 5 ковркингов, сейчас здесь работает уже 13 коворкингов общей площадью 21 900 кв. м – это 2% от офисной недвижимости столицы. В Алматы – 12 коворкингов площадью 27 800 кв. м – 1,4% от всей офисной недвижимости города. Здесь планировали запустить рабочее пространство ALPHArabius общей площадью 23 500 кв. м, оно могло стать вторым по величине в мире после лондонского, но что-то пошло не так. Сейчас проект заморожен и о сроках открытия ничего неизвестно.

Для примера приведём статистику смежных рынков. В России к концу 2019 насчитывается 318 коворкингов, из них 58% находятся в Москве (общая площадь 162 000 кв. м, 1,2% от офисной недвижимости Москвы). Для сравнения в Лондоне 1 105 коворкингов, их площадь – 998 тыс. кв. м (4% от офисов Лондона), в Берлине 299 шт., 183 тыс. кв. м (1,1% от всех офисов), в Нью-Йорке 1 265 шт., 1 121 тыс. кв. м (5% от офисов).

Мегаполис как драйвер загородной недвижимости

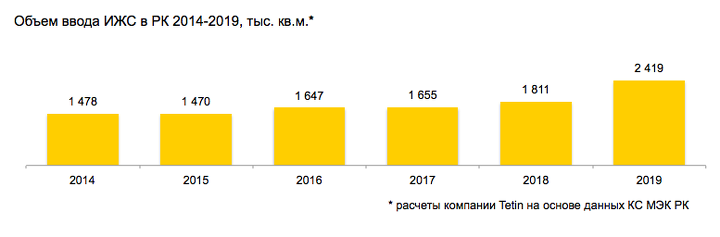

Рост темпов многоэтажной застройки и вытеснение сектора частного жилья приводит к развитию загородной недвижимости. Влияние «эффекта мегаполиса» – шум, смог, суета, синдром усталости, и, как следствие, – рост количества желающих жить за городом. В 2019 динамика роста числа малоэтажной застройки и коттеджных поселков продолжается и в целом по Казахстану и составляет 2,4 млн кв. м, что на 34% выше 2018. Низкая конкуренция в сегменте концептуальных проектов и отсутствие качественных предложений формирует отложенный спрос. Появляются новые форматы малоэтажной застройки: таунхаусы, квадрохаусы, лейнхаусы, дуплексы, твинхаусы и британхаусы.

Формирующиеся предпосылки и конъюнктура рынка обеспечат рост в течение 5 лет на 150% уже к 2024 году.

Бум гастроэнтузиазма

По данным 2ГИС, в 2019 в Нур-Султане насчитывалось 4796 кафе, баров, столовых, ресторанов и прочих заведений, где можно поесть, а в Алматы – уже 7809. Сегодня в каждом четвёртом помещении открывается «харчевня». Что же происходит с этим сегментом ретейла?

Под влиянием иллюзии простоты и быстрых денег каждый гастроэнтузиаст культивирует в себе историю «я всегда любил готовить», подпитываясь высокой популярностью еды в соцсетях - ведь любой пост про еду набирает больше лайков. Всё это создает ауру доступности и понятности. А ещё у заведений общепита маржа заметно выше, чем в ретейле или производстве. Поэтому кажется, что здесь можно заработать быстро. Несведущие могут рассказать о марже в тысячу процентов, но только потому, что понятия не имеют, как выглядит экономика ресторана изнутри. Плюс финансовая самоуверенность, ведь гастроэнтузиасты, как правило, создают свои кафе на собственные деньги или личные кредиты.