Что будет с ценами на недвижимость в Казахстане в 2017

Казалось бы, на фоне роста инфляции и снижения доходов цены на жилье должны были упасть, но на фоне валютных потрясений тенговые ценники были способны лишь отыгрывать разницу курсов.

В 2016 цены на квартиры значительно сократились

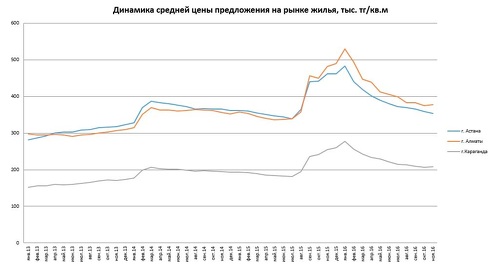

Несмотря на введение запрета на номинирование цен на недвижимость в иностранной валюте, ценообразование на вторичном рынке до сих пор привязано к долларовому эквиваленту. По этой причине динамика тенговых цен в 2015-2016 в основном обуславливалась колебаниями валютных курсов. К настоящему времени тенговая цена фактически откатилась к уровню начала 2014, то есть ко времени первой девальвации, что свидетельствует о стагнации цен на жилье в последние 2,5 года.

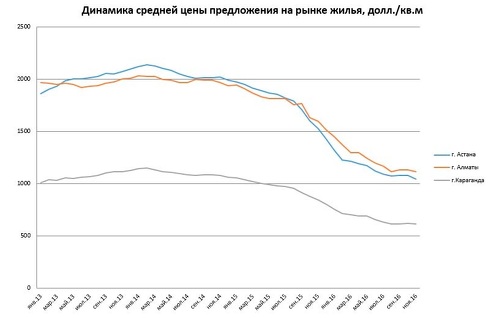

Конечно, этого же не скажешь о долларовой цене. Динамика показателя в долларовом эквиваленте показывает, что с начала 2014 он в среднем упал более чем на 50%, в том числе на 21% - в 2016.

В уходящем году на фоне общего кризиса отечественный рынок недвижимости продолжал развиваться под эгидой предстоящей выставки ЭКСПО-2017 и продолжения реализации государственных жилищных программ. В 2016 в стране были введены рекордные объемы нового жилья, основная доля которого пришлась на Астану.

Объем ввода в эксплуатацию нового жилья в столице в 2016 превысил 2 млн кв.м, тогда как до объявления о проведении ЭКСПО среднегодовой объем ввода не превышал 1,3 млн кв.м.

Наряду с этим в течение года на рынке сохранялись негативные тенденции, выражающиеся в снижении объемов ипотечного кредитования. Рост курса доллара более чем на 80% за последний год привел к удорожанию валютных сбережений населения, доля которых в общем объеме составляла порядка 70%. Рост стоимости валютных вкладов на фоне снижения цен на вторичном рынке привел к активизации спроса в регионах с высокими доходами.

Динамика регистрируемых сделок купли-продажи квартир в некоторых регионах за последние два года показывала существенный рост. Например, в Астане в текущем году объем сделок на рынке увеличился на 61%, в Алматы — на 48%, в Актау — на 42%, в Шымкенте — на 18%. В Караганде рост оказался не столь значительным и составил 4,7%.

В регионах с низкими и средними доходами в течение года спрос падал либо оставался на прежнем уровне.

К концу 2016 средние цены на жилье сократились на 18-28% в зависимости от города. Как видно из таблицы, больше всего потеряли цены в Шымкенте — 28%, меньше всего в Караганде — 18%. В Актау темп снижения составил 25%.

|

Город |

Средняя цена, тг/кв.м (ноябрь 2016 г.) |

Отклонение к ноябрю 2015 г., тг/кв.м |

Отклонение к ноябрю 2015 г., % |

|---|---|---|---|

|

Астана |

354 255 |

-105 741 |

-23% |

|

Алматы |

377 924 |

-104 194 |

-22% |

|

Актау |

290 000 |

-98 840 |

-25% |

|

Караганда |

207 774 |

-46 738 |

-18% |

|

Шымкент |

198 340 |

-77 000 |

-28% |

Цены будут падать

Несмотря на начавшийся слабый рост цен на сырьевые товары с начала 2016, консенсус-прогнозы аналитиков по рынку нефти на предстоящие годы остаются довольно сдержанными. Ведущие международные инвестиционные банки прогнозируют среднюю цену на нефть не выше $50 /баррель в текущем году и в среднем $56/баррель в 2017.

По данным агентства Bloomberg, консенсус-прогноз цен на нефть Brent от 25 ведущих финансовых и консалтинговых компаний на 2017 составит $52,9/баррель.

Международный валютный фонд (МВФ) в своем отчете World Economic Outlook снизил прогноз роста экономики Казахстана в 2017 году до 0,1%. При этом прогноз по инфляции на следующий год составил 9,3%.

Среди причин МВФ называет глубокую рецессию в Бразилии, России и слабый рост экономики в странах Латинской Америки и Ближнего Востока.

Из-за отсутствия долгосрочного фондирования банки отмечают низкую заинтересованность в выдаче ипотечных займов в среднесрочном периоде. Наряду с этим на спрос также воздействуют негативные факторы: высокие ставки вознаграждения по займам и неопределенность в прогнозах по стоимости жилья.

Основным оператором, обеспечивающим льготное ипотечное кредитование, остается Жилстройсбербанк. Однако в условиях неопределенности и снижения ликвидных средств он также сокращает объемы выдачи.

Недостаточный уровень предложения кредитных ресурсов со стороны банков ведет к тому, что клиенты, желающие приобрести жилье, обращаются непосредственно к собственникам, минуя финансовые институты, и находят новые приемлемые условия расчетов по платежу (рассрочка, бартер и иные виды расчетов).

Дополнительным испытанием для столичного рынка недвижимости в 2017 станет его перенасыщение после окончания выставки ЭКСПО. В 2016 застройщиками был создан двухгодовой запас недвижимости, который предстоит реализовать в предстоящие годы. На фоне высоких объемов предложения, падающих доходов и сложностей с ипотекой цены вынуждены будут снижаться.

Таким образом, ожидается, что цены на рынке жилья в 2017 будут снижаться

Что предсказывает теория циклов в экономике?

О том же говорит и теория циклов в экономике. Инвестиционные циклы протяженностью 7-11 лет изучил французский экономист Клемент Жюгляр. В каждом цикле Жюгляр выделил две основные фазы — фазу подъема и фазу рецессии. В циклах Жюгляра часто, но не всегда выделяются подфазы:

- фаза оживления (подфазы старта и ускорения);

- фаза подъема, или процветания (подфазы роста и перегрева, или бума);

- фаза рецессии (подфазы краха/острого кризиса и спада);

- фаза депрессии, или застоя (подфазы стабилизации и сдвига).

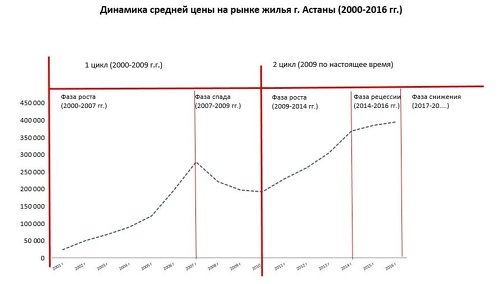

Как показывают исследования аналитической службы kn.kz, в динамике цен на рынке недвижимости уже сейчас можно выделить два среднесрочных цикла, первый из которых длился 9 лет.

Первый цикл длился с 2000 по 2009. Фаза оживления и подъема началась в 2000 и закончилась летом 2007. Фаза рецессии, кризиса, спада и застоя началась в августе 2007 и закончилась осенью 2009. Общая длительность цикла составила 9 лет, из которых 6,5 лет длился подъема и 2 года – спад. Период второго цикла начался с осени 2009 и продолжается по настоящее время. Фаза оживления и подъема второго цикла началась осенью 2009 и закончилась в феврале 2014.

Фаза рецессии, кризиса, спада и застоя началась в феврале-марте 2014 и продолжается по настоящее время. Во втором цикле фаза подъема длилась 4,3 года, в 2014 мы вошли в фазу рецессии, которая продолжается уже 3 года. Однако, как видно на графике, в 2015-2016 мы находились в фазе замедления и стагнации, вслед за которой должно последовать настоящее снижение. Учитывая такие фундаментальные факторы, как падение доходов населения, объемов ипотечного кредитования и сдержанные прогнозы роста экономики, в ближайший год мы будем наблюдать продолжение отрицательной ценовой динамики.

Сколько это может продлиться? Если допустить, что второй цикл окажется таким же по длительности — 9 лет, то экономика и рынок недвижимости начнут восстанавливаться только в 2018.

В текущих условиях глубина падения цен в 2017 может составить 10-15% со средним темпом падения 0,8%-1,25% в месяц. Но стоит отметить, что резко меняющаяся ситуация на мировом рынке иногда заставляет корректировать позиции и пересматривать прогнозы.

Источник: аналитическая служба портала kn.kz, информационного партнера Forbes.kz. Републикация материала на других сайтах запрещена правообладателем контента.