Есть ли связь между событиями в Сирии и базовой ставкой Нацбанка

Цитата из сообщения Национального банка РК от 16 апреля:

«Национальный банк Республики Казахстан принял решение снизить базовую ставку до 9,25% с коридором +/-1%. Национальный банк подтверждает свои оценки в отношении продолжения тренда на снижение инфляции до конца текущего и в следующем году. Инфляционные ожидания продолжили своё снижение. Несмотря на наблюдавшуюся волатильность на российском фондовом и валютном рынках, влияние фундаментальных факторов внешнего сектора в среднесрочном периоде оценивается как позитивное. По оценкам Национального банка, при сохранении текущей динамики макроэкономических показателей инфляция будет находиться в пределах целевого коридора 5-7% в 2018 году».

Акишев: Тенге не привязан к рублю. Да, мы зависим, но мы не привязаны

Казахстанская валюта может продолжить колебания на бирже из-за нестабильнос... →

Вопросы эффективности работы Совбеза ООН вновь актуальны после очередной спланированной, но несогласованной с международным сообществом серии точечных ударов по территории Сирии. Я начинаю с этого не только потому, что сейчас это одна из ключевых тем международной геополитической повестки. Я говорю об этом для того, чтобы напомнить, что мы не можем себе позволить жить в отрыве от реальности.

Принцип «моя хата с краю» уже давно не применим, да и был применим лишь условно. На казахстанскую экономику все внешние события оказывают влияние опосредованно, с помощью тех «прокси», которые очень сильно связывают мировую экономику. Стоимость нефти выступает рычагом распределения капитала в мире, стоимость доллара балансирует «провалы» нефти. Фундаментальные факторы спроса и предложения на товарных рынках оказываются подвержены сжатию либо расширению денежной массы и (банковскими) мультипликаторами.

Мировые центральные банки осуществляют монетарную политику в соответствии со своими внутренними целями обеспечения стабильного уровня цен и балансировки экспорта, импорта, капитальных трансфертов.

Будет ли Нацбанк проводить валютные интервенции на бирже

Об этом во вторник, 10 апреля, рассказал заместитель председателя Националь... →

В этом круговороте просто невозможно оставаться безучастным и Казахстану. Цены на нефть и прочие экспортные товары, о которых многие зачастую забывают, а также стоимость российского рубля (который и сам сильно зависит от нефти), а через РФ мы импортируем, либо экспортируем инфляцию (дорожающий рубль – импорт инфляции в Казахстан, дорожащий тенге – экспорт инфляции в Россию), сильно влияют на нашу экономику. Улучшение либо ухудшение экономической ситуации в Казахстане сказывается и на притоке/оттоке инвестиций. Всё это – даже не верхушка айсберга под названием «мировая экономика». Масштаб международных торговых и инвестиционных отношений сложно преувеличить –он просто феерический. И указанные отношения совершенно критическим образом зависят от политики. Той, что порционно показывают по новостям. Уровень базовой ставки любой страны должен учитывать, но не ограничиваться всеми вышеперечисленными факторами через призму влияния на экономическую ситуацию внутри страны.

Официальная статистика говорит нам о том, что дефицит счёта текущих операций сократился (по итогам года), поступления от продажи нефти с Кашаганского месторождения растут, цены на нефть относительно стабильны, страновой бюджет вроде достаточно сбалансирован, банковское кредитование постепенно растёт, в то время как годовая инфляция третий месяц подряд сохраняется внутри заданного на 2018 коридора. Всё это и выступило визуальным основанием для снижения базовой ставки.

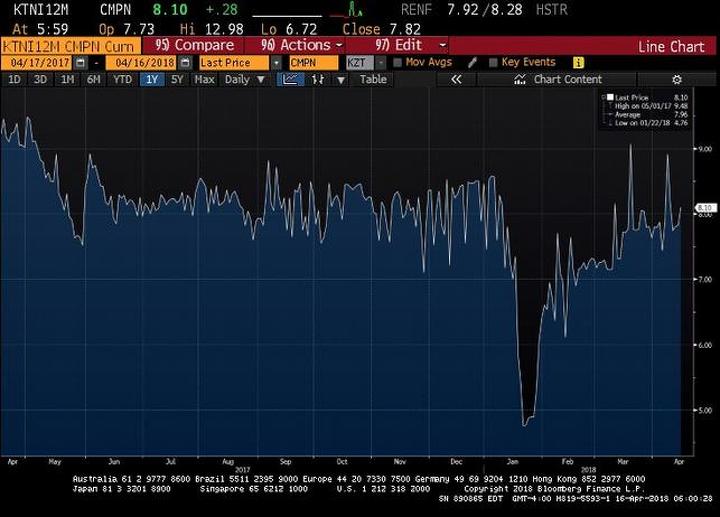

С точки зрения недавней волатильности курса рубля и тенге против доллара следует отметить, что фундаментально картина сильно не изменилась и присутствовал определённый эмоциональный фон. Предлагаю рассмотреть ключевые индикаторы риска по нашей экономике – это NDF на доллар/тенге, а также CDS (credit-default swap, страховка от дефолта) по казахстанским еврооблигациям, которыми многие пренебрегают. Беспоставочные/расчётные форварды (NDF – non-deliverable forward) по USDKZT закономерно отреагировали резким ростом доходности с последующим снижением. NDF хороши тем, что отражают текущий уровень рисков по тенге, но достаточно бессмысленны при долгосрочном планировании. Так, движение форварда до 9% означает, что премия, которую закладывают участники сделки на 12 месяцев, составляет 9% от текущих уровней на спот-рынке USDKZT.

Расчётный годовой форвард на доллар США против тенге, %

Источник: Bloomberg

Что касается пятилетних CDS на казахстанские суверенные еврооблигации, то уровни вблизи минимумов. Упрощённо, принцип работы CDS простой: при росте кредитного риска (риска дефолта) стоимость указанной страховки растёт. Посмотрите, до каких уровней указанный инструмент вырастал в 2015, когда цены на нефть опустились до $35 за баррель нефти марки Brent.

Пятилетние CDS на казахстанские суверенные еврооблигации

Источник: Bloomberg

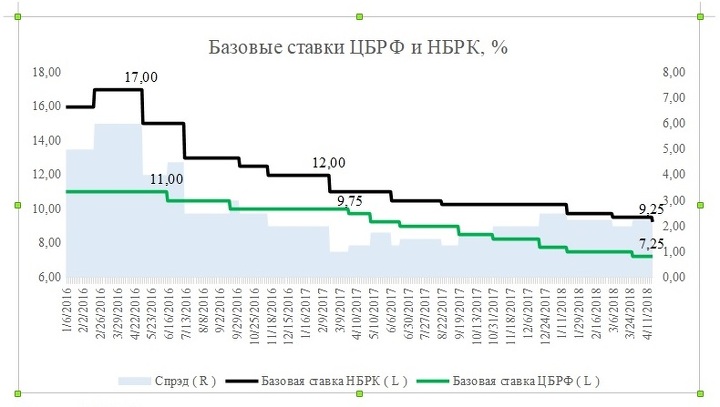

26 марта 2018 Банк России принял решение снизить базовую ставку до 7,25% на фоне минимальной в новейшей истории России инфляции и низких инфляционных ожиданий. Таким образом, спрэд между ключевыми ставками наших стран временно вновь вырос до 2,25% с прежних 2,0%. Решение НБРК от 16 апреля вернуло прежние два процента разницы.

Ключевые ставки НБРК и ЦБРФ

Источник: НБРК, ЦБРФ

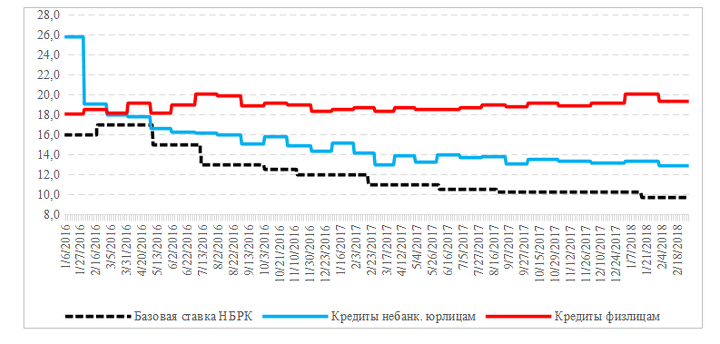

Средние ставки по кредитам, выдаваемым в национальной валюте

Источник: НБРК

Свой вывод я, пожалуй, оставлю прежним, за некоторыми дополнениями. В официальной статистике у меня по-прежнему вызывают опасения такие далеко не новые наблюдения, как достаточно увесистая позиция НБРК по операциям изъятия ликвидности (в частности, растущая по нотам), слабый уровень реальных доходов населения (и, соответственно, агрегированный спрос) при росте потребительского кредитования, а также слабо реагирующие ставки по розничным кредитам, где, судя по всему, банки видят соответствующий риск.

Денег нет: почему банки собирают все меньше наличных по кредитам

Обзор новостей Казахстанской фондовой биржи за неделю (5-7 марта) →

Не будем забывать и том, что банковский сектор находится в трансформации с соответствующим повышением требований к качеству оценки рисков на балансе (МСФО 9), а также изменений в надзоре (переход к мотивированному суждению и риск-ориентированному надзору).

Устранение каждого из перечисленных мною факторов требует достаточно выверенного и скоординированного подхода к монетарной и бюджетной политике страны и во многом смелых решений. Экономическая конъюнктура благоволит решению хотя бы части имеющихся дисбалансов.

Следующее решение по базовой ставке НБРК будет объявлено 4 июня 2018 в 17:00 AST согласно календарю НБРК. Заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 27 апреля 2018.