Почему в Казахстане нужно уходить от «денежного» управления экономикой

Правительство РК и Национальный банк находятся в новой фазе бурных дискуссий проблем экономики. И судя по происходящему, масштаб обсуждений экономических реформ вновь достиг своего локального пика. Помимо прочих вопросов, впервые за долгое время на самом высоком уровне были прямо озвучены проблемы неконкурентоспособных и, по сути, предбанкротных предприятий. Фактически, понимание того, что одними только деньгами проблемы в экономике не решаются, подбирается к нам всё ближе. Более того, подобными подходами можно лишь поспособствовать развитию более глубоких и хронических проблем в экономике, что мы и имеем удовольствие наблюдать. Так почему же нам важно уходить от «денежного» управления экономикой?

За счёт чего Казахстан улучшил показатели в рейтинге Doing Business

В мире установлен абсолютный рекорд по количеству законодательных изменений... →

Финансовый сектор часто сравнивают с кровеносной системой, подразумевая, что движение денег, подобно кровообращению, обеспечивает и поддерживает жизнь всего организма. На этом метафора зачастую обрывается без продолжения. А именно – что происходит с организмом, когда крови недостаточно или же, например, слишком много. Я не биолог, но что-то мне подсказывает, что ничего хорошего оба «экстремума» для организма не сулят. То же самое и с экономикой. Для многих людей до сих пор не совсем понятно, например, почему нельзя просто взять и напечатать много-много денег, раздать и решить тем самым все проблемы. Я не буду повторять мантру про инфляцию, я хочу наглядно показать, какие дисбалансы мы испытываем раз за разом, цикл за циклом, причём конкретно через призму денежного обращения.

Вообще, в информационном поле и среди экспертного сообщества достаточно мало внимания уделяется деньгам и денежным агрегатам как таковым. Пренебрегать этой информацией, на мой скромный взгляд, не стоит, т.к. именно исходя из изменений денежных агрегатов можно понять, что происходит с денежным обращением, а также денежным и кредитным мультипликаторами, на основании чего можно строить аргументацию как по любимой теме банковского кредитования, которую не «обсасывал» только ленивый, так и в целом монетизации или насыщенности экономики деньгами, которых постоянно «не хватает», в том числе психологически. В этот же «костёр» - все прочие темы, касающиеся неработающих в экономике депозитов, слабой трансмиссии процентных ставок, да и самого кредитного риска.

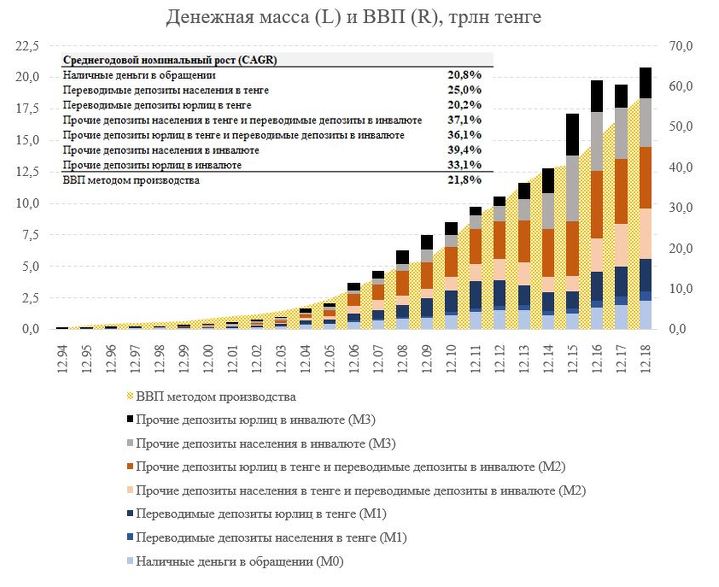

Разные страны рассчитывают денежные агрегаты немного по-разному. В развитых странах структура сложнее, в развивающихся – проще из-за менее развитой финансовой системы, ограниченного инструментария центральных банков и самих возможностей участников финансового рынка. Но принцип структурирования остаётся примерно схожим – от самых ликвидных денег (наличных), до наименее гибких депозитов и счетов, в том числе в иностранной валюте. По сути ключевой задачей является отразить весь инструментарий создания денежной массы в стране. От денежной базы – наличных денег и резервов в центральном банке – к денежной массе – всех наличных и безналичных средствах на всех счетах и депозитах. Денежные агрегаты отражаются в отчётности центрального банка на основании соответствующей методологии МВФ и, как правило, делятся на четыре основных агрегата: М0, М1, М2 и М3.

*- остатки на расчётных, текущих и иных счетах до востребования, т.е. тех счетах населения и нефинансовых организаций, которые могут быть в наикратчайшие сроки и по первому требованию клиента переведены без каких-либо запретов, штрафов и потери вознаграждения на другие счета или возвращены в наличном виде. Менее устойчивое фондирование для банков и более ликвидные счета для клиентов.

**- срочные депозиты и все прочие вклады, имеющие условия и ограничения в виде потери вознаграждения и прочих запретов. Менее ликвидные счета для клиентов и более устойчивое фондирование для банков.

За последние 25 лет все компоненты денежных агрегатов росли в среднем на 20-40%, в то время как ВВП прибавлял в среднем 21,8% в год в номинальном выражении (в текущих ценах). Цифры могут отчасти показаться достаточно сопоставимыми, но рост широкой денежной массы (М3) был всё-таки быстрее – 26,8%. В абсолютном выражении ситуация выглядит более наглядно. С 1994 года ВВП в номинальном выражении вырос примерно в 137 раз, денежная база – в 208 раз, в то время как широкая денежная масса – в 376 раз. Картина была бы не полной без ответа на вопрос, действительно ли денег в нашей экономике достаточно.

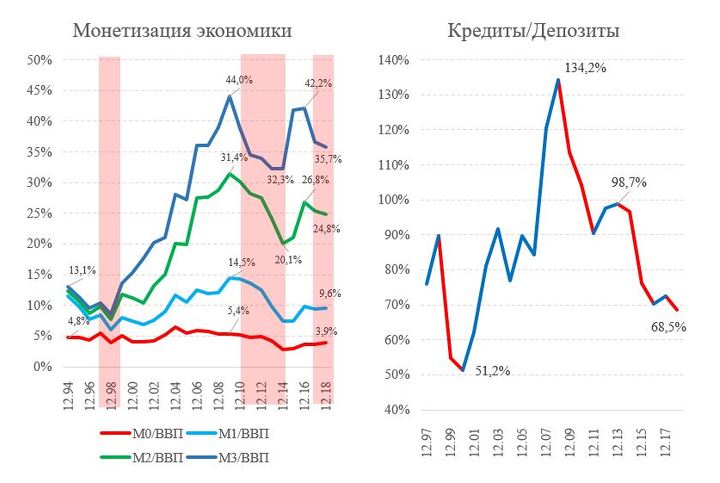

В абсолютных параметрах понятно, что все агрегаты выросли, но в относительных ситуация выглядит несколько иначе. Деньги нам нужны в первую очередь для того, чтобы оплачивать товары и услуги, цены на которые постоянно меняются. Хватает ли денег для того, чтобы оплачивать эти самые товары и услуги, можно понять по коэффициенту монетизации, а именно отношению ВВП к денежной массе. Степень, в которой деньги активно принимаются и используются в качестве средств обмена, расчёта и сбережений, является важным индикатором развития экономики.

Высокий уровень монетизации сигнализирует о насыщенности экономики деньгами, подчёркивает возможности по привлечению средств и достаточно сильно коррелирует с ВВП на душу населения в долларах США. В то время как быстрый рост номинального ВВП в периоды высокой инфляции, опережающий рост номинальной денежной массы, приводит, соответственно, к снижению коэффициента монетизации и насыщенности экономики деньгами, что вкупе с низким уровнем использования банковских депозитов в экономике (коэффициент кредиты/депозиты показывает снижение в последние годы) прямо сигнализирует о том, что чрезмерной денежной эмиссией проблемы в экономике скорее создаются, нежели решаются. Ключевая мысль заключается в том, что развитие финансового сектора может способствовать развитию всей экономики при соответствующем росте монетизации. Довод не только мой, но и Всемирного банка, кстати. Более того, скорость обращения денег и монетизация напрямую зависят от привлекательности этих самых денег, т.е. уровня процентных ставок.

Очевидно, что финансовый сектор в настоящий момент по-прежнему является перекошенным в сторону краткосрочных инструментов. Посмотрите на баланс любого казахстанского банка – практически у всех доля ликвидных активов от 15 до 30%, у некоторых даже выше и сопоставима с кредитным портфелем. Это деньги, ноты, репо, свопы, депозиты в Нацбанке. Ликвидность в системе профицитная, при этом ставки остаются высокими и отражают положительный уровень реальной ставки (номинальная ставка минус инфляция) – при отрицательных реальных ставках банковская система бы попросту рухнула. Свыше 4 триллионов тенге на нотах НБРК – причём эта ликвидность в агрегатах даже не учитывается. По сути базовая ставка в текущих условиях – это дамба, которая сдерживает наш город-экономику от большого потока, который, в случае прорыва дамбы, мгновенно уронит ставки в тенге до близкого к нулю уровня и по сути в отрицательную зону, вызовет всплеск инфляции и целую серию не самых приятных событий, включая дальнейшее снижение монетизации экономики.

Спасение утопающих: почему банкам будет невыгодно банкротство предприятий

Что думают экономисты о поручении президента правительству «очистить все ба... →

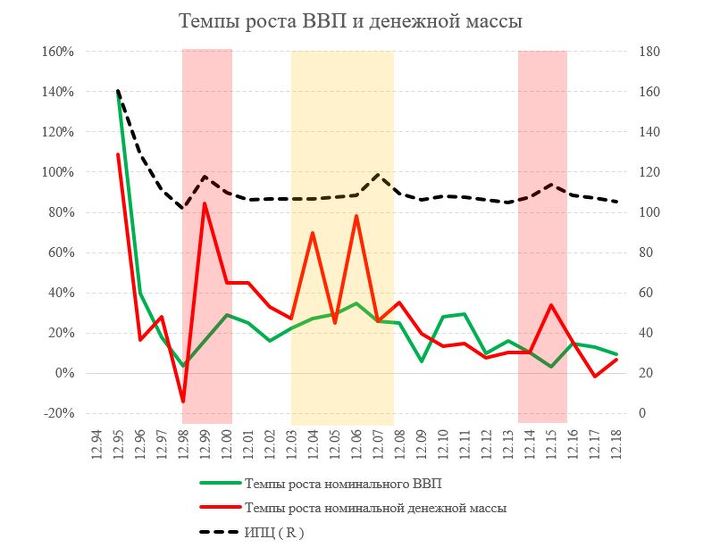

Каждый скачок инфляции после девальвации сопровождался ростом денежных агрегатов по причине спроса на ликвидность в тенге. Происходило это следующим образом. Доллар США в условиях казахстанской экономики является самым распространённым способом обезопасить свои сбережения от валютного риска. Его можно приобрести в обменниках в наличном виде, а можно купить в большом объёме на KASE. Валютный риск в свою очередь не реализуется сам по себе – изменение курса валюты происходит в силу ряда причин как фундаментального (экспорт/импорт, инвестиции, долги, доходы), так и спекулятивного характера.

Средний уровень долларизации депозитов в Казахстане превышает 40%, в некоторые годы выше, в некоторые – ниже. Так вот, каждый раз, когда курс резко менялся на фоне перманентного спроса на доллар США, центральный банк был вынужден отвечать предложением тенге. Другими словами, ваш депозит на 1000 долларов был эквивалентен 180 тысячам тенге, а потом стал эквивалентен 360 тысячам тенге. Разумеется, аргументов в пользу хотя бы частичной конвертации его в тенге у вас примерно в два раза больше. Особенно зная, что новый курс уж точно будет держаться в кратко- и среднесрочной перспективе. Исключением был разве что период «тучных» лет до 2007 года, когда Казахстан испытывал на себе все прелести «голландской болезни», причём при дефицитном текущем счёте, а именно - массивном оттоке по импорту, инвестиционным выплатам в пользу нерезидентов и отрицательному балансу услуг. Инфляция таки «выстрелила», но уже после того, как денежные агрегаты выросли, а нефть начала падать.

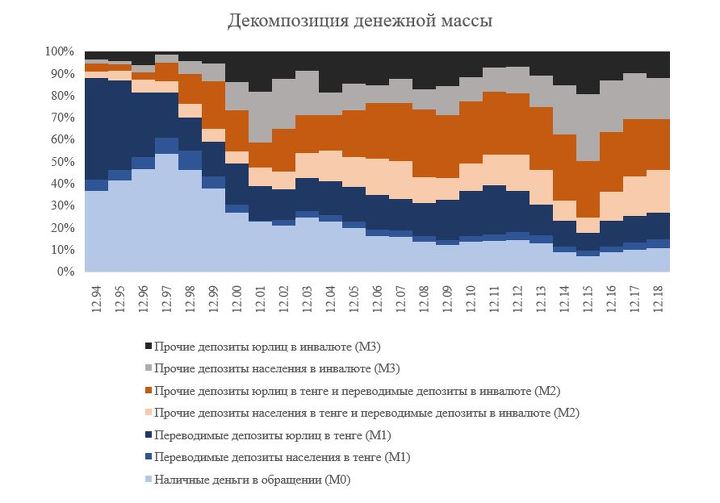

При девальвации экономика получает денежный «пинок» в виде положительной курсовой переоценки, роста всех денежных статей, налоговых поступлений (при конвертации экспортной выручки и вообще). «Пинок» этот не бесконечный, и данный денежный импульс теряется достаточно быстро. При этом деньги, которые не ушли в экономику, оседают на счетах банков или центрального банка, по сути представляя собой отложенную инфляцию. Борьба с долларовыми обязательствами продолжается с помощью ставок, и это видно по декомпозиции самой денежной массы, особенно в части компонентов М3.

Что делают участники финансового рынка, когда есть возможность заработать на фактически нерыночном уровне ставок? Используют эту возможность. Это ведёт к постепенному росту фактически неучитываемой денежной массы за счёт процентных доходов и постоянного роста требований к центральному банку. Для этого достаточно посмотреть на растущую позицию по нотам и депозитам в НБ РК. В момент, когда ноты перестают быть требованиями, т.е. возвращаются к банкам и их клиентам, они становятся денежной массой.

Высокий уровень кредитного риска, проблемы с залогами и их справедливой стоимостью, снижение экономической активности, высокий уровень неработающих займов, в т.ч. из-за слабого уровня корпоративного управления, инфляция и практически перманентно негативные ожидания – все перечисленные дисбалансы не могут не сказываться негативно на кредитовании, которое многие воспринимают как источник экономического роста. Замедление процессов кредитования отражается не только в динамике остатков по ссудам, но и в кредитном и денежном мультипликаторах. Посчитать объективно сам кредитный мультипликатор достаточно сложно, т.к. в современной банковской системе регулирование не ограничивается требованиями по обязательным резервам в НБ РК и фактически осуществляется через пруденциальные требования, которые призваны отражать достаточность капитала и уровень провизий, текущую ликвидность и долгосрочную устойчивость. Зато можно увидеть, что происходит с денежными мультипликаторами, которые в той или иной степени отражают создание кредита в экономике.

В конце выделю несколько (из сотни) волнующих меня вопросов, которые будут заделом для дальнейшей работы. Причём на уровне фактических цифр, нежели привычной для соцсетей теоретизации, а именно:

- Какова приоритетность, последовательность и глубина факторов, влияющих на обесценение национальной валюты по отношению к резервной?

- При каждом шоке каков оптимальный уровень обесценения с точки зрения балансировки экспорта/импорта, текущего счёта, налоговых поступлений и инфляции?

Если вдруг кому-то кажется, что ответ на первый вопрос является очевидным (нефть, рубль и т.д.), то, уверяю, вы просто не пытались в этом разобраться. Для меня очевидно, что наша экономика испытывает большие трудности и решения должны приниматься чрезвычайно взвешенно. Даже в условиях, на первый взгляд, не самой сложной казахстанской экономики – это механизм тончайшей настройки, где любые решения чреваты последствиями.