Конкурентоспособность финансового сектора РК остаётся слабой

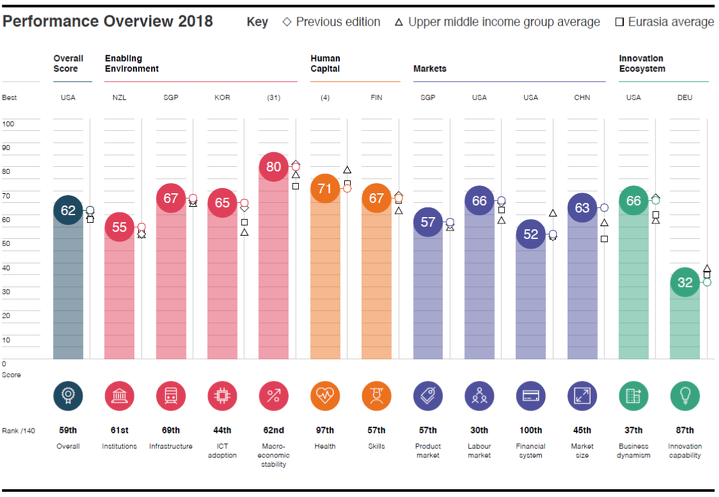

16 октября Всемирный экономический форум (ВЭФ) представил очередные результаты исследования Глобального индекса конкурентоспособности (ГИК), в котором Казахстан занял 59 место из 140 возможных.

Источник: ВЭФ

Оценка конкурентоспособности финансового сектора Казахстана, которая, как показывает рейтинг, несколько улучшилась, тем не менее остается самой слабой из всех показателей. В прошлом году методология исследования финансового сектора, выборка респондентов, а также качество составления (или перевода) вопросов подверглись критике, что возможно в некоторой степени повлияло на осведомлённость респондентов и результаты опроса.

В 2017 по предыдущей методике ВЭФ оценка конкурентоспособности финансового сектора Казахстана в ГИК формировалась по 8 индикаторам, включая наличие широкого спектра финансовых услуг, доступность финансовых услуг для бизнеса, получение финансирования на фондовом рынке, лёгкость получения займов для малого и среднего бизнеса, доступность венчурного финансирования, надежность банков, регулирование финансового рынка и индекс защиты прав заемщиков и кредиторов.

Суммарно по развитию финансового рынка Казахстан в 2017 занимал 114 место.

Так как оценка семи из восьми индикаторов определялась по результатам опроса казахстанских предпринимателей, при этом результаты опроса не раскрывают ни причины выставления оценок, ни осведомлённость респондентов о тех или иных возможностях финансирования, весной 2018 Ассоциация финансистов Казахстана вместе с независимой исследовательской компанией провела собственный опрос 1000 предпринимателей в 16 городах Казахстана (в опросе ГИК ВЭФ принимают участие около 100 руководителей компаний). На вопросы АФК отвечали руководители крупных компаний и МСБ. Исследование проводилось по тем же индикаторам финансового сектора, но с возможностью для предпринимателей высказаться о причинах выставленной оценки и наиболее проблемных вопросам при взаимодействии с финансовыми институтами.

В 2018 по показателю «развитость финансовой системы» Казахстан занял 100 место среди 140 стран. Так как в этом году в соответствии с новой методикой ГИК ВЭФ опросных индикаторов по финансовому рынку вместо восьми осталось только три, а именно «финансирование малого и среднего бизнеса» (93 место), «доступность венчурного капитала» (90 место), «надёжность банков» (120 место), наиболее интересны результаты опроса именно по ним.

Надёжность банков

Самым слабым результатом из всех индикаторов рейтинга Казахстана (кроме уровня инфляции, по которому Казахстан занял 124 место) оказалась оценка надёжности банков в Казахстане, поэтому имеет смысл рассмотреть его подробнее в первую очередь.

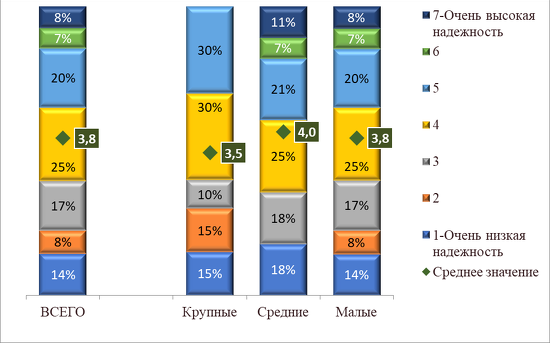

В отчете ГИК ВЭФ средняя оценка, выставленная казахстанскими предпринимателями по индикатору «Надёжность банков», составила 3,6 баллов из максимальных 7.

По результатам опроса АФК, проводившемуся практически в то же время, что и опрос для Индекса глобальной конкурентоспособности, оценка предпринимателями устойчивости банков оказалась лучше, но сопоставимой – 3,8 из 7, при этом крупный и малый бизнес чаще давал более низкую оценку банкам по этому параметру (3,5 и 3,8 соответственно), средний бизнес оценил банки на 4.

Источник: АФК, BRIF Research Group

Таким образом, 60% респондентов оценили устойчивость банков как среднюю и выше среднего. Доля предпринимателей, которые оценивают надёжность банков как очень низкую, не превышает 18%.

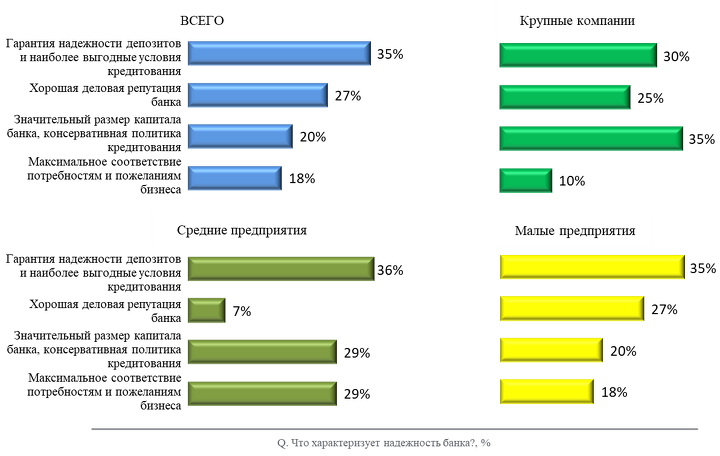

Для понимания полученных результатов респондентам также был задан вопрос: «Что характеризует надёжность банков?» По мнению представителей крупных компаний, надёжность банков характеризуется значительным размером капитала банка и консервативной политикой кредитования, а для средних и малых предприятий устойчивость банков - в гарантии надёжности депозитов и наиболее выгодных условиях кредитования.

Источник: АФК, Brif Research Group

Существенное количество руководителей средних компаний также ожидают от банков максимального соответствия потребностям и пожеланиям бизнеса, чтобы назвать их надёжными.

С учётом неоднозначных характеристик устойчивости банков предпринимателей также попросили указать причины низкой оценки.

Пятая часть выплат пенсионного фонда приходится на уезжающих на ПМЖ

Об этом стало известно на брифинге ЕНПФ в среду, 31 октября →

По мнению глав средних и малых компаний, недостаточная надёжность банков в первую очередь связана с низким уровнем контроля со стороны Национального банка (25% от респондентов, давших низкую оценку надёжности банков). Интересно, что при этом средний бизнес чаще крупных компаний и руководителей малого бизнеса давал хорошую оценку работе регулирующих органов по обеспечению стабильности на финансовом рынке Казахстана– 3,9 балла из 7.

Крупные компании указали в качестве главной причины общую экономическую ситуацию (38% от респондентов, давших низкую оценку). Самым редким ответом для всех групп компаний оказался невозврат кредитов заёмщиками – 12,5% от респондентов, давших низкую оценку устойчивости банков.

Качественная оценка других факторов рейтинга также даёт основания для размышлений и требует обсуждения, но даже в результате анализа только одного индикатора становится очевидной необходимость дальнейшей работы, в том числе по улучшению информационной открытости банковского сектора, развитию качественной финансовой аналитики в средствах массовой информации и общему повышению финансовой грамотности. В эффективной работе по улучшению конкурентоспособности страны не может быть «хороших» и «плохих» секторов и индикаторов. Повышение рейтинга возможно только при комплексной работе по всем направлениям.