Как повысить качество внутреннего аудита в компании

Качество никогда не возникает случайно,

оно всегда представляет собой результат

ясного намерения, искреннего усилия,

разумного руководства и квалифицированного

исполнения.

Уильям Фостер

Повышение качества работы внутреннего аудита неразрывно связано с развитием самой профессии. В связи с этим Институт внутренних аудиторов (ИВА) в 2002 ввёл требования по разработке и поддержанию Программы обеспечения и повышения качества внутреннего аудита (до обновления Международных профессиональных стандартов внутреннего аудита в конце 2016 название программы на русский язык переводилось как Программа гарантии и повышения качества). Несмотря на то, что срок для внедрения данных требований истёк в начале 2007, их практическое применение вызывает немало вопросов по сей день. Подобные вопросы интересуют как самих внутренних аудиторов, так и исполнительное руководство, членов комитетов по аудиту и совета директоров. В данной статье вы сможете найти ответы на наиболее актуальные вопросы, касающиеся программы и её практического применения.

Если бизнесмен поймет, что управление - наука, дела пойдут в гору

Мировой финансовый кризис стал одним из последствий кризиса менеджмента, сч... →

Какова основная цель программы?

Основной вопрос связан с пониманием цели программы. Зачастую требование о разработке и поддержании программы воспринимается как некая формальность, которую необходимо выполнить для соответствия требованиям Международных профессиональных стандартов внутреннего аудита. Однако основная цель программы – это обеспечение наличия подготовленного плана действий, который позволит внутренним аудиторам поддерживать качество работы аудита на желаемом уровне, а заинтересованным сторонам предоставит разумную уверенность в должном качестве работы подразделения внутреннего аудита. Если использовать программу «с толком и расстановкой», то она может служить полезным инструментом на пути к достижению этой цели.

Каковы основные требования в отношении программы?

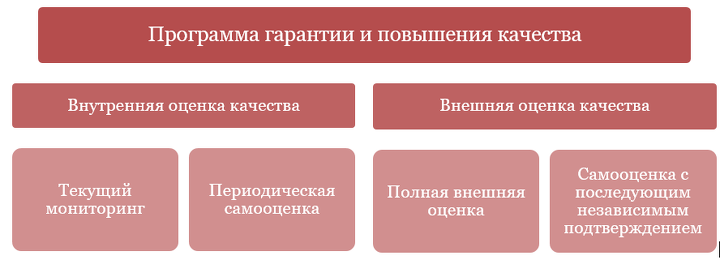

Во-первых, стандарты серии 1300 требуют создания и поддержания отдельного документа, который будет называться программой. К сожалению, данное требование нечетко прописано в стандартах, тем не менее ИВА предлагает внутренним аудиторам типовой вариант программы. Некоторые подразделения внутреннего аудита либо не документируют программу, аргументируя это тем, что другие документы содержат элементы программы. Многие подразделения внутреннего аудита просто копируют типовой вариант документа, не учитывая особенностей своего подразделения и не включают в программу сроки и периодичность проведения необходимых мероприятий, что, по нашему мнению, является основным недостатком типовой программы. Во-вторых, программа должна включать внутренние и внешние проверки. Содержание программы наглядно представлено на рисунке. Важно понимать, из каких компонентов состоит каждый вид проверок. Детали в отношении различных видов проверок описаны далее в тексте статьи. В-третьих, требования данных стандартов распространяются на все подразделения внутреннего аудита, вне зависимости от их размера, даже на подразделение, состоящее из одного сотрудника.

Что важно знать про внутреннюю оценку качества?

Внутренняя оценка качества должна состоять из текущего мониторинга и периодической самооценки. Многие путают, какие именно виды проверок должны входить в мониторинг, а какие в периодическую оценку. Основное различие – это их направленность. Периодическая оценка включает всеобъемлющий обзор деятельности подразделения внутреннего аудита на соответствие стандартам и Кодексу этики. Текущий мониторинг сосредоточен на проверках на уровне отдельного аудиторского задания. Необходимо обратить внимание на то, что описание внутренней оценки претерпело значительные изменения в «Руководства по применению» (бывшее название документа «Практические указания») к стандарту 1311, но направленность, описанная выше также актуальна. Также стоит отметить, что документ «Руководства по применению» был значительно улучшен. Однако на момент написания данной статьи официальный перевод на русский язык опубликован не был.

Как живет рынок, где не развита конкуренция

Forbes.kz продолжает публиковать выдержки из книги Айдархана Кусаинова «Эко... →

Таким образом, текущий мониторинг предусматривает надзор, который начинается с момента планирования аудиторского задания и продолжается вплоть до его полного завершения. Чаще всего мониторинг может быть оформлен контрольными листами, используемыми для проверки процесса и документации аудиторского задания на соответствие установленным процедурам, анкетами с обратной связью от объектов аудиторских заданий и анализом достижения ключевых показателей деятельности на уровне сотрудников. Особое внимание следует уделить обратной связи. Внутренних аудиторов всегда волнуют необъективность объектов аудита при предоставлении отзывов о работе подразделения внутреннего аудита. Для того, чтобы уменьшить вероятность необъективной оценки со стороны объектов аудиторских заданий, мы рекомендуем включать в анкеты такие критерии оценки, как:

а) своевременность информирования объекта аудита относительно цели и объема аудиторского задания (в начале задания), а также наблюдениях и рекомендациях (в течение всего задания и в ходе итоговой встречи);

б) ясность и краткость письменных отчетов и т.д. Мы рекомендуем направлять анкеты в самом начале выполнения задания для того, чтобы объект аудита заранее был проинформирован о том, по каким критериям необходимо оценивать работу внутренних аудиторов.

Казахстанская экономика: езда по гололёду на летней резине?

Forbes.kz продолжает публиковать выдержки из книги Айдархана Кусаинова «Эко... →

Периодическая самооценка, как правило, осуществляется опытными сотрудниками подразделения внутреннего аудита и включает в себя оценку на соответствие стандартам, анализ качества надзора за работой по аудиторским заданиям, адекватность внутренней нормативной документации, оценка вклада внутреннего аудита в деятельность организации, а также установление и достижение ключевых показателей деятельности. Ключевой целью регулярных самооценок является формирование списка рекомендаций, которые следует внедрить подразделению внутреннего аудита. Подобная самооценка, осуществляемая незадолго до проведения внешней оценки, может облегчить прохождение внешней оценки и снизить затраты на нее. Если внешняя оценка осуществляется в форме самооценки с последующим независимым подтверждением, то периодическая внутренняя оценка может использоваться как часть этого процесса. При проведении самооценки мы рекомендуем использовать новый раздел «Критерии, демонстрирующие соблюдение стандарта» (Consideration for Demonstrating Conformance), который был включен в «Руководства по применению» в 2017.

Каким образом должна осуществляться внешняя оценка качества?

В дополнение к самооценке, стандарты требуют прохождения внешней оценки деятельности на регулярной основе. Несмотря на то, что стандарт 1312 обязывает проходить внешнюю оценку качества не реже, чем раз в пять лет, компании, стремящиеся к соответствию лучшим практикам, проводят её чаще. Например, 17% компаний, включенных в опрос GAIN (Global audit information network) за 2016, осуществляют независимую внешнюю оценку качества не реже, чем раз в 3-4 года.

Правительственные игры в приватизацию

В начале 2016 при инициации пяти институциональных реформ глава государства... →

Внешняя оценка качества может быть осуществлена двумя способами: полная внешняя оценка и самооценка с независимым внешним подтверждением. Второй способ наиболее приемлем для тех подразделений внутреннего аудита, которые ограничены в финансах, а также для тех, чья деятельность регламентирована законодательными актами помимо стандартов. Однако стоит отметить, что недостатком самооценки с последующим подтверждением является ограниченное внимание к сравнению деятельности внутреннего аудита с лучшей мировой практикой. Внешняя независимая оценка может включать:

а) стратегическую оценку с точки зрения ожиданий заинтересованных сторон,

б) сравнение с лучшими мировыми практиками деятельности,

в) определение уровня зрелости подразделений внутреннего аудита и соответствия критериям для успешной деятельности,

г) сравнительный анализ (бенчмаркинг) деятельности внутреннего аудита с применимыми статистическими данными последнего отчета ИВА – Global Audit Information Network (GAIN),

д) сравнение с другими подразделениями в компаниях на рынке.

Какая отчётность должна формироваться по итогам выполнения программы?

Обязательным фактором успеха при внедрении и применении на практике программы является подготовка регулярной качественной отчётности и её своевременный анализ. Примерами подобных документов являются: отчет о внешней оценке, результаты текущей и периодической внутренней оценок, а также отчет о результатах выполнения программы. Ответственность за разработку шаблонов отчетности возлагается на руководителя внутреннего аудита. Более того, руководитель подразделения внутреннего аудита должен доводить результаты реализации программы до сведения органа, курирующего деятельность внутреннего аудита (как правило, комитету по аудиту и совету директоров).

Какие изменения в стандартах были сделаны в части программы в начале 2017?

Как известно, в конце прошлого года ИВА внес изменения в стандарты, которые вступили в действие с 1 января 2017. Данные изменения также коснулись программы и включают следующее.

1.Добавлено требование для руководителя внутреннего аудита о содействии вовлечению совета (совета директоров, наблюдательный совет, совета управляющих или поверенных) в процессы формирования мероприятий программы и выбора внешних оценщиков для предотвращения предполагаемых или возможных конфликтов интересов.

2.Из программы исключена оценка на соответствие определению внутреннего аудита.

3.Дополнено, что внешняя оценка может включать рекомендации по вопросам, носящим операционный или стратегический характер.

4.Уточнен список информации, которая должна быть включена в отчетность о программе, а именно: объем и частота как внутренних, так и внешних оценок; квалификация и независимость внешнего оценщика или группы оценщиков, включая любой возможный конфликт интересов; выводы оценщиков; план корректирующих мероприятий.

В заключение хотелось бы отметить, что наличие и выполнение программы обеспечивает разумную уверенность для заинтересованных сторон в том, что внутренний аудит действует эффективно и приносит организации пользу.

Лейла Ник-Заде, Жаникеш Муканова, PwC Казахстан