Экономика Казахстана в 2017: бывало и хуже

Курс тенге против доллара США за год укрепился (с 343 до 335 тенге за $1), инфляция замедлилась, базовая ставка снижена, количество активных предприятий растет, стоимость кредитных ресурсов снижается, банковский сектор сильно зачищен, цены на нефть и поступления в Нацфонд выросли. В общем, бывали у нашей страны и куда более сложные годы.

Казахстан выбыл из топ 50 конкурентоспособных стран

Всемирный экономический форум составил рейтинг по индексу глобальной конкур... →

Давайте посмотрим в очень общих чертах, что же произошло в экономике Казахстана в 2017. Я не ставил себе целью охватить всё, что только есть, тем не менее хочу обратить внимание на некоторые ключевые индикаторы, характер изменений которых является определяющим для общей оценки ситуации.

Да, итоговая статистика по уходящему году будет публиковаться в течение первого квартала 2018, однако, у меня, да и у многих других, попросту нет оснований ожидать какого-либо значимого статистического негатива в недостающих статданных за 2017.

По оценкам официальных лиц, озвучиваемых в течение года, рост ВВП в этом году составит около 3,0-4,0%, при этом в 2016 рост ВВП методом производства составлял 1,0%. Давайте посмотрим на некоторые ключевые компоненты озвученной оценки.

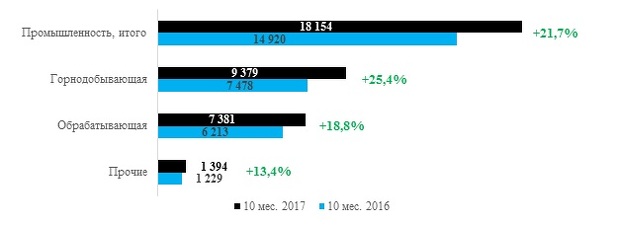

Горнодобывающая и обрабатывающая промышленность продемонстрировали рост в натуральном и денежном выражении

Совокупный объем промышленного производства в Казахстане за январь-октябрь 2017 вырос на 3,2 трлн тенге, или на 21,7% (до 18,2 трлн тенге). Объем производства горнодобывающего сектора в денежном выражении вырос на 1,9 трлн тенге (+25,4%), в то время как аналогичный показатель в отношении обрабатывающей промышленности увеличился на 1,2 трлн тенге (+18,8%). Причем прирост наблюдается как в натуральном, так и стоимостном выражении.

Промышленное производство по видам экономической деятельности, млрд тенге

Источник: Комитет по статистике МНЭ РК

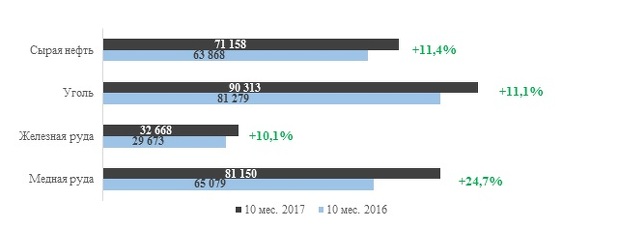

Объем промышленной продукции в натуральном выражении, тыс. тонн

Источник: Комитет по статистике МНЭ РК

За январь-октябрь 2017 общий индекс промышленного производства вырос до 107,5%. Наибольший прирост закономерно приходится на Атыраускую область – на фоне увеличения объемов добычи сырой нефти индекс промышленного производства в данном регионе составил 122,1%. Согласно недавним заявлениям министра национальной экономики, добыча нефти на Кашагане превысила план на 46%. За одиннадцать месяцев добыча на месторождении составила 7,3 млн тонн при плане 5 млн тонн.

В натуральном выражении производство сырой нефти и природного газа в стране за 10 месяцев текущего года выросло на 7,3 млн тонн (+11,4%), составив 71,2 млн тонн за неполный год. Угля – на 9 млн тонн (+11,1%) до 90,3 млн тонн. Производство медных и железных руд увеличилось на 24,7% и 10,1% соответственно. Таким образом, казахстанская промышленность в текущем году чувствует себя существенно лучше.

Важным индикатором, сигнализирующим о будущем росте производства, является показатель инвестиций в основной капитал – это совокупность затрат, направленных на создание и воспроизводство основных средств (новое строительство, расширение, а также реконструкция и модернизация объектов, которые приводят к увеличению первоначальной стоимости объектов, приобретение машин, оборудования, транспортных средств и так далее). За январь-октябрь 2017 размер инвестиций в основной капитал составил 892 млрд тенге, что выше прошлогодних показателей на 29,3%, а также показателей 2015 на 35,9%.

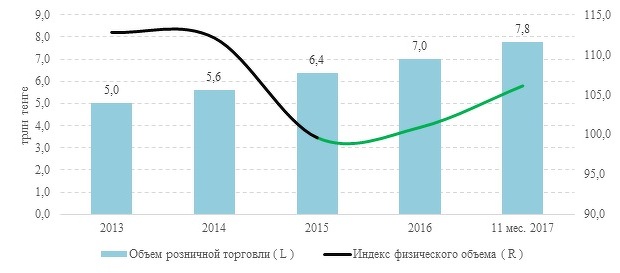

Наблюдается активизация внутренней торговли

Состояние внутренней торговли является очень показательным в оценке малого и среднего бизнеса. По итогам одиннадцати месяцев текущего года в денежном выражении объем торговли составил 7,8 трлн тенге, что выше прошлогодних показателей на 27,9%. Конечно, в динамике присутствует и инфляционная составляющая, тем не менее, индекс физического объема в секторе торговли также указывает на увеличение объемов и, соответственно, потребительского спроса. По итогам года показатели будут еще более убедительными – традиционно декабрь является стимулирующим для многих коммерсантов и экономики в целом.

Показатели внутренней торговли

Источник: Комитет по статистике МНЭ РК

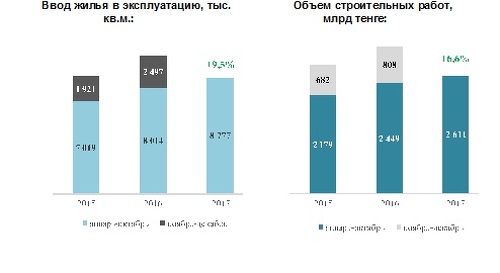

Строительный сектор демонстрирует сдержанный рост в количественных показателях

На фоне преимущественно негативной динамики цен на недвижимость в последние годы строительный сектор испытывает определенное давление с точки зрения маржинальности, финансирования, в то время как государственная поддержка и реализуемые программы являются ключевым драйвером данного сегмента. Однако строительный сектор очень сильно зависит от уровня реальных денежных доходов населения и, соответственно, сберегательных возможностей. Официальная статистика говорит нам о том, что, как объем проводимых в стране строительных работ, так и показатели ввода в эксплуатацию жилых зданий демонстрируют рост. Вопрос ёмкости рынка остается открытым.

Источник: Комитет по статистике МНЭ РК

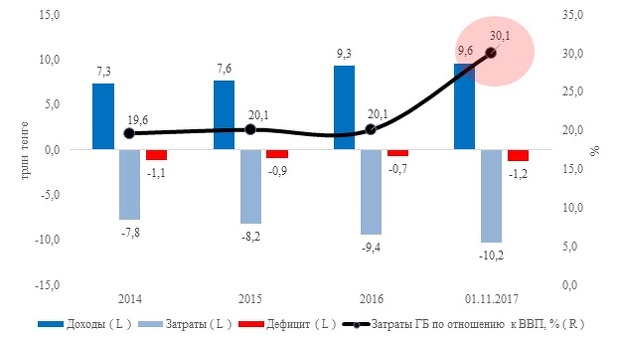

Фискальный баланс остается удовлетворительным, однако роль господдержки в экономике существенно возросла

Несмотря на то, что дефицит государственного бюджета остается достаточно низким в отношении ВВП (3,5%), совокупные затраты госбюджета в отношении ВВП достигли исторически максимального уровня 30% по итогам десяти месяцев 2017.

Показатели государственного бюджета

Источник: МФ РК

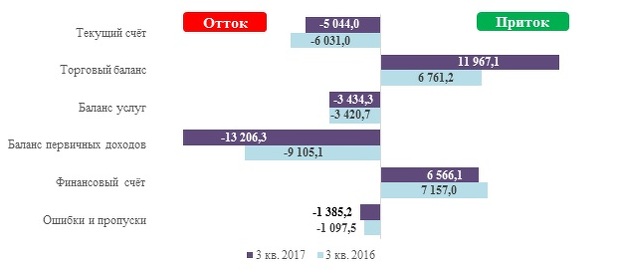

Статистика внешнего сектора улучшилась

Дефицит текущего счёта платежного баланса согласно предварительной оценке по итогам 9 месяцев года сократился до $5 млрд (дефицит текущего счёта по итогам трех кварталов 2016 составил около $6 млрд). Это означает, что официальная разница между притоком и оттоком иностранной валюты из страны сократилась. Улучшились показатели чистого экспорта и торгового баланса, сохраняется умеренный дефицит баланса услуг, увеличились поступления по портфельным инвестициям (долевые и долговые инструменты казахстанских компаний). Наибольшее давление на платежный баланс закономерно оказывают показатели импорта товаров и услуг, а также первичные доходы нерезидентов по инвестициям в Казахстане. Более детальную информацию по оценке платежного баланса в 2017 я уже представлял в соответствующей статье.

Предварительная оценка платежного баланса РК

Источник: НБРК

По итогам первого полугодия 2017 (последняя актуальная статистика) чистая международная инвестиционная позиция (МИП) составила дефицит в размере $48,7 млрд – это означает, что активы нерезидентов превышают внешние активы резидентов Казахстана на данную величину. На конец 2016 чистая МИП составляла $47,9 млрд, увеличившись за прошлый год на $6,5 млрд. Рекордный приток прямых иностранных инвестиций в 2016 в размере $13,5 млрд стал одной из ключевых причин увеличения дефицита до указанного уровня. В текущем году чистая МИП сохраняется приблизительно на прежнем уровне.

В отношении другого важного компонента в статистике взаимодействия между резидентами и нерезидентами – показателя валового внешнего долга (ВВД) – ожидается небольшой рост показателя по итогам года. По итогам первого полугодия этого года ВВД составил $167,9 млрд ($14 млрд государственного + $153,9 млрд корпоративного, включая межфирменную задолженность), увеличившись с начала года на 1,5%. С учётом определенных ожиданий по некоторой активизации заимствований на внешнем рынке (точечные выпуски еврооблигаций квазигосударственного и банковского секторов) в следующие полгода показатель ВВД может вырасти на $2-3 млрд.

Консолидация банковского сектора и активизация кредитования

Возродится ли финансовый сектор Казахстана?

Прошедший Конгресс финансистов Казахстана показал наличие различных противо... →

В уходящем году только ленивый не говорил о происходящих в банковском секторе событиях. Два крупнейших банка завершили сделку, ряд средних банков объявили о консолидации в той или иной форме, в то время как Национальный банк запустил программу повышения устойчивости банковского сектора, что положительно сказалось на показателях достаточности капитала (второго уровня). Некоторые участники банковского рынка держались в стороне от всех этих процессов, однако работали в тех же самых условиях. Новая модель риск-ориентированного надзора НБРК (кстати, в России регулирование меняется в схожем векторе) формирует новые правила игры для банковского сектора в последующие годы.

По итогам января-октября текущего года мы получили следующую картину:

- концентрация банковского сектора остается высокой: на топ-10 банков приходится 79,5% всех активов (на начало года – 80,8%);

- совокупные активы банковского сектора снизились на 1,3 трлн тенге, где основное снижение (1,5 трлн тенге) приходится на АО «Казкоммерцбанк», у которого был выкуплен портфель плохих кредитов. Без учета ККБ активы банковского сектора выросли на 164,4 млрд тенге (ForteBank, Kaspi, ЖССБ и Ситибанк обеспечили основной прирост) – очень схожие выводы можно сделать и по динамике ссудного портфеля;

- без учёта ККБ прибыль банковского сектора за десять месяцев текущего года выросла на 56% (убыток зафиксировали ККБ, Delta Bank, Capital Bank и дочерний банк НБ Пакистана);

- за десять месяцев объем портфеля кредитов экономике увеличился на 3,2% до 13,1 трлн тенге: кредиты в тенге выросли на 11% до 9,5 трлн тенге, в иностранной валюте – сократились на 13,4%; объем выдачи займов составил 8,6 трлн тенге (+6,3%) (промышленность, сельское хозяйство, строительство, потребительские кредиты);

- произошедшее признание неработающих займов (NPL по системе выросли с 6,7% до 12,3% согласно статистике НБРК) является ключевым для дальнейшего развития банковского сектора и поиска новых точек роста, совсем не обязательно связанных с кредитованием.

Я просто вынужден констатировать, что конкретно в статистических и количественных показателях 2017 год для Казахстана оказался существенно лучше предыдущего. Объективно, но с погрешностью: речь ведь всё-таки о статистике. Качественные показатели экономического развития – вопрос в данном случае риторический, очень большой в своей сложности, но очень требующий ответа.