Поможет ли «Народное IPO» появиться новым инвесторам в Казахстане

В системе Центрального депозитария ценных бумаг открыто свыше 130 тыс. счетов розничных инвесторов, что составляет менее 2% от трудоспособного населения страны. Если эти цифры экстраполировать на статистику РФ, где количество розничных инвесторов составляет порядка 10% от числа активных граждан, то, учитывая, что Казахстан в 10 раз меньше по ВВП и населению, а точка старта развития фондового рынка была одинаковая, у нас должно быть 860 тыс. розничных инвесторов. С учетом уже открытых счетов потенциал в свыше 750 тыс. человек – реальная возможность для роста рынка.

Мост в обе стороны. Как казахстанцы развивают венчурный рынок Центральной Азии

В конце минувшего года состоялся запуск первого в Центрально-Азиатском реги... →

Сколько лет займет их выход на рынок? Возможно, в этом году розничная база удвоится. Но к искомой цифре мы, вероятно, будем идти в течение пяти лет. Сами по себе инвесторы не вырастут. Хотя и присутствует некий «хайп», интерес к рынку. Должно помочь объявленное президентом страны восстановление программы «Народное IPO». Такой прогноз сделал председатель правления Jýsan Invest Нурдаулет Айдосов в программе KASE Talks в начале февраля этого года.

Программа «Народное IPO» с продажей населению небольших долей «голубых фишек» всегда рассматривалась брокерами в качестве драйвера фондового рынка. Вывод на биржу акций наиболее надежных и прибыльных национальных компаний – верный способ привлечь деньги населения, желающего попробовать «на зуб» новые формы инвестиций, о которых все чаще говорят в СМИ и социальных сетях. Программа была начата в 2011 и должна была продлиться до 2022. Поскольку цель – поделиться частью прибыли госкомпаний с населением, специально подбирались эмитенты – стабильные монополисты, выручка которых не сильно зависит от нефтяных цен. Классические дивидендные истории. Однако после 2014 программу заморозили, успев вывести на биржу всего две компании – «КазТрансОйл» и KEGOC. Среди причин приостановки – неопределенность по перечню претендентов (в разное время назывались КТЖ, «КазМунайГаз», Air Astana, «Самрук-Энерго», «Казпочта», «Казахтелеком», которые на биржу в итоге так и не вышли), а также изменение финансового поля в стране после одномоментной девальвации в августе 2015-го. Оказалось, что отдельные организации не вполне эффективны: перегружены валютными долгами на фоне долгосрочных инвестиционных программ.

И вот в 2021 программа «Народное IPO» возвращается. Президент Касым-Жомарт Токаев заявил, что с ее возобновлением население получит часть национального богатства и внесет свой вклад в развитие флагманов отечественной экономики. Ключевая задача правительства в этом вопросе – поиск активов, имеющих возможность генерировать стабильный доход, платить дивиденды и не сильно напрягать государство с провисанием национальной безопасности. Вместе с тем главное отличие программы – низкая цена предложения. В отличие от размещения «Казатомпрома» в ноябре 2018, когда государство хотело выручить хорошие деньги и цену размещения устанавливал рынок (в итоге 16 юридических и 2,7 тыс. физических лиц подали заявки по верхней границе ценового коридора), «Народное IPO» имеет социальный оттенок. Ликвидные перспективные акции продаются с дисконтом, чтобы быть доступными как можно большей части населения. Так, в «социальном размещении» акций «КазТрансОйла» и KEGOC приняли участие свыше 76 тыс. человек.

В списках не значатся

Директор департамента аналитических исследований Jýsan Invest Бауыржан Тулепов отмечает, что надежность и перспектива – это два фактора, отвечающие за успешность любого IPO. И если с первым дела в Казахстане обстоят «более чем привлекательно» (поскольку к покупке предлагаются акции крупных госкомпаний), то со вторым ситуация выглядит не столь однозначно. «Программа «Народное IPO» имеет выраженную социальную направленность, которая подкрепляется благоприятным историческим опытом установления адекватных цен продажи в прошлом. Среди профучастников даже есть поговорка: «Нет плохих активов, есть неадекватно установленные цены», – говорит Тулепов. Как он напоминает, IPO «КазТрансОйла», KEGOC и «Казатомпрома» проводились в 2013, 2014 и 2018 соответственно по ценам 725 тенге, 505 тенге и $11,6 за штуку, что, по словам Тулепова, можно считать весьма привлекательным, учитывая, что все эти компании являются платящими дивиденды и в настоящий момент (на 15.02. – F) торгуются соответственно по ценам 1002,50 тенге, 1684,90 тенге и $20,4 за штуку.

Между тем объявление о продолжении Народного IPO состоялось при отсутствии информации о том, какие же компании отправят на биржу. Будут ли это дивидендные компании или компании с потенциалом роста. Дело в том, что поведение розничных инвесторов начинает меняться. В неофициальных беседах брокеры отмечают, что тех интересует исключительно доходность инвестиций. Следует учитывать и мировой тренд, когда розничные инвесторы не хотят больше годами ждать роста актива, предпочитая быстрый спекулятивный рост.

В то же время подобные рассуждения могут быть состоятельными при IPO компаний роста из перспективной отрасли на развитых фондовых рынках, где имеется инфраструктура и большое количество розничных инвесторов, полагает аналитик «Фридом Финанс» Данияр Оразбаев. «В случае же с «Народным IPO» по большей части возможен только вариант, где государство будет продавать компании с небольшим дисконтом в условные 10% от оцененной стоимости, чтобы привлечь инвесторов. Конечно, вариант с быстрым ростом теоретически возможен, если дисконт составит 30–50%, но в таком случае бюджет получит намного меньше денег», – рассуждает собеседник.

2021-й обещает стать для казахстанских инвесторов интересным годом

Редакция журнала Forbes Kazakhstan предлагает вниманию читателей проект «Ин... →

Эксперты напоминают, что в конце декабря 2020 правительство объявляло очередной приватизационный список нацкомпаний, куда вошли все те же КТЖ, «КазМунайГаз», «Самрук-Энерго», «Тау-Кен Самрук», «Казпочта», Air Astana. Однако в отношении «Самрук-Энерго» и «Казпочты» шел разговор о предпочтительном поиске стратегического инвестора. По поводу «Казахтелекома» в этом году прошла новость о переносе нового этапа приватизации на 2024, хотя эксперты в один голос твердят, что сейчас для оператора – пиковое время выхода на биржу. Карантин взвинтил цены на акции телекоммуникационного сектора, и продать часть доли можно достаточно дорого даже в рамках «Народного IPO».

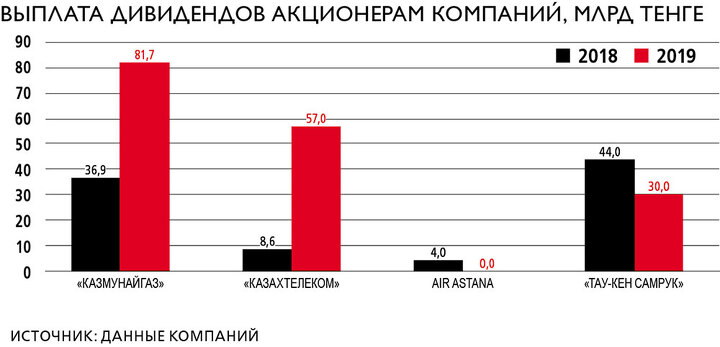

«Вероятно, список будет дополняться или, наоборот, сокращаться в зависимости от готовности той или иной компании к IPO. Что касается объявленных претендентов, то их инвестпрофили в значительной степени отличаются друг от друга, – замечает Тулепов. – Например, только двое генерируют выручку в иностранной валюте и, следовательно, имеют защиту от девальвации национальной валюты – это «КазМунайГаз» и «Тау-Кен Самрук». Остальные же могут быть предложены просто по хорошей цене».

По мнению Оразбаева, с учетом переноса сроков SPO «Казахтелекома» до 2024, вероятнее всего, для программы подойдет нефтяной сектор, в частности «КазМунайГаз» – за счет благоприятно складывающейся ситуации на рынке нефти. Текущие цены выше $60 за баррель «являются достаточно высокими, чтобы актив стал привлекательным для продажи как для покупателя, так и для продавца».

Оразбаев полагает, что в продолжении «Народного IPO» важно сохранить фокус на дивидендные истории, так как упомянутые госкомпании по большей части являются достаточно зрелыми и не имеют особого пространства для роста, особенно учитывая, что они оперируют только в Казахстане. Успех их приватизации, по мнению Оразбаева, в основном будет зависеть от прибыльности, то есть эффективности операционной деятельности, и дивидендной привлекательности. «КазМунайГаз», КТЖ, Air Astana, «Самрук-Энерго», по оценкам Оразбаева, больше подходят под определение дивидендных компаний. Так как в основном оперируют на внутреннем рынке, где занимают очень большую, а где-то даже монопольную долю, и, следовательно, не имеют возможности наращивать ее. «Их рост ограничен ростом экономики Казахстана, а также некоторыми антимонопольными законами. Тем не менее это не значит, что они не будут интересны для рынка. Если данные компании смогут показать стабильную операционную эффективность, то их дивидендная доходность тоже будет привлекательной», – считает эксперт.

Что осталось за рамками

Выбор компаний для участия в программе «Народное IPO» будет исходить из ее текущих целей и стратегических задач. Тем не менее достаточно показательны предпочтения иностранных инвесторов, вкладывающих в Казахстан через механизм прямых инвестиций. Агентство Ranking.kz оценило структуру их вложений по итогам девяти месяцев 2020. Оказалось, что определенные несырьевые отрасли продемонстрировали рост иностранных инвестиций на фоне общего снижения показателя по стране. Так, их валовой приток увеличился в сельском хозяйстве на 33,3%, до $12,8 млн; в секторе информации и связи – на 50,9%, до $111,6 млн; в производстве пищевых продуктов, напитков и табачных изделий – на 47,1%, до $164 млн; в выпуске основных фармацевтических продуктов и препаратов – на 79,6%, до $51,9 млн. Понятно, что это компании частного сектора и никак не относятся к «Народному IPO». Но тренд очевиден. Казахстанским розничным инвесторам помимо дивидендных историй нацкомпаний нужны яркие истории корпоративного роста, необходим рынок средних маржинальных предприятий. В Казахстане, несмотря на наличие двух бирж, очень мало ликвидных акций с потенциалом роста. Поэтому многие розничные инвесторы торгуют за границей.

В начале 2010-х при обсуждении стратегии «Народного IPO» профучастники рынка упирали на то, чтобы нацкомпании выходили на биржу два раза в год. Таким образом быстро создастся емкий ликвидный рынок. Спустя десятилетие нужно вспомнить об этой схеме. Повышенная активность «Народного IPO» частично вернет в Казахстан деньги розничных инвесторов, не навредив локальному рынку. Риск его перегрева при вливании выведенных за границу денег невелик, и тому есть несколько причин. Во-первых, на данный момент локальный рынок, по сути, представлен не более чем 10 отечественными бумагами, которые имеют приемлемую ликвидность. Даже после успеха программы «Народного IPO» количество бумаг вряд ли превысит 20 штук, полагает Оразбаев. Для перегрева же рынка, по его словам, необходимо существенное увеличение ликвидности хотя бы до уровня конца 2000-х, когда объемы торгов в тенге были выше нынешних, и это при существенно низком уровне денежной базы тенге в те времена. Во-вторых, считает эксперт, для надувания пузыря нужно иметь развитую инфраструктуру с широким доступом иностранных инвесторов на местный рынок.

Только 1 казахстанец из 100 инвестирует на фондовом рынке

В Казахстане появился класс независимых финансовых посредников-консультанто... →

Тулепов также отмечает, что «Народное IPO» не приведет к образованию пузырей, но определенно поспособствует развитию фондового рынка страны. Эксперт отмечает, что на рынке давно присутствует проблема замкнутого круга, который способно разорвать только государство: эмитенты не выходят, потому что нет покупателей, а инвесторы не заходят на рынок, поскольку нет поставщиков инструментов. Программа, убежден собеседник, позитивно повлияет на увеличение общей ликвидности рынка, что благоприятно скажется и на срочном рынке, для которого параметр ликвидности является первостепенным фактором.

В свою очередь Оразбаев указывает, что продолжение программы вряд ли сразу поможет развитию срочного рынка, так как «Народное IPO» больше связано с акциями для розничных инвесторов, а не с рынком более сложных производных финансовых инструментов. Для развития срочного рынка в целях хеджирования необходимы другие условия. «Одним из них является наличие контрагента. Зачастую на развитых рынках контрагентами подобных деривативов выступают крупные институциональные инвесторы, количество которых в Казахстане очень невелико», – говорит эксперт. Еще одним из условий, по его словам, является достаточно высокая ликвидность на рынке акций, так как возросшая активность вызовет за собой увеличение спроса на подобные инструменты. Поэтому программа может внести свою лепту в развитие срочного рынка, однако многое, считает Оразбаев, будет зависеть от ее успешности, объемов привлеченных денег и создания регулятором условий, необходимых для развития срочного рынка.