Чего ждать от акций российских компаний, пришедших на казахстанскую биржу

Самыми торгуемыми ценными бумагами в 2023 году на бирже AIX в Астане стали акции Polymetal International (Polymetal). Они заняли 31,1% в общем объеме торгов на AIX, существенно увеличив свою долю по сравнению с 2022 годом с долей в 2,5%. Торги акциями «КазМунайГаза» заняли 30,7%, акции и депозитарные расписки «Казатомпрома» – 18,2% объема торгов соответственно. Polymetal входит в десятку крупнейших мировых производителей золота и в пятерку крупнейших производителей серебра. Однако она не единственная сырьевая, иностранная и к тому же «свежая» компания в торговых списках AIX, чтобы за год вот так привлечь внимание инвесторов.

Биржи Центральной Азии: обзор рынков ценных бумаг последних лет

В Центральной Азии функционируют семь фондовых бирж, четыре из которых прих... →

Этот эмитент с российскими корнями пришел на AIX в 2019 году. В комментариях для казахстанских СМИ глава и мажоритарный акционер Polymetal Александр Несис объяснил причину листинга привлекательностью географического расположения Казахстана, прежде всего близостью к китайскому рынку. В тот период основным рынком сбыта российского золота являлась Великобритания, и китайское направление давало диверсификацию продаж. Polymetal в Казахстане к моменту листинга разрабатывал два месторождения: с 2009 года – Варваринское и с 2018 года – Кызыл. Золото с казахстанских активов продается Нацбанку через квазикомпанию «Тау-Кен-Алтын». Медный концентрат поставляется «Казцинку», а золотой – в Китай.

Тем не менее период до 2023 года сложно назвать активным для акций Polymetal на AIX. Среднемесячный объем торгов акциями немногим превышал $60 тыс. и сильно отставал от объемов в $2–4 млн депозитарных расписок того же «Казатомпрома». В 2023-м все изменилось. Угроза еще одной порции санкций заставила мажоритарных акционеров (группа «ИСТ» Александра Несиса и партнеров, владела 23,9%, инвестфонду BlackRock принадлежит 9,9%) действовать на опережение и сменить юрисдикцию. Из возможных вариантов был выбран Казахстан, что довольно логично. Помимо английского права, действующего в МФЦА, в стране находятся активы компании. В августе 2023 года Polymetal провел редомициляцию (смену юрисдикции) и переехал из офшора на острове Джерси в Казахстан.

В ходе редомициляции золотодобытчик отказался от листинга на Лондонской бирже, но оставил часть акций на Мосбирже. Основной листинг акций (их free-float составляет 75%) теперь находится в Астане. Акции вошли в биржевой индекс Qazaq Index, их вес в индексе составляет 15%, аналогично весам «Казатомпрома», Народного банка, «КазМунайГаза» и Kaspi.kz. Но и к концу августа 2023-го ликвидность акции Polymetal на AIX была низкой, хотя торги по ним и выросли в среднем за день до $100 тыс.

«Как мы понимаем, только 5% акционеров решили конвертировать свои акции в бумаги, торгуемые в Казахстане, а остальные миноритарии по-прежнему владеют акциями в Euroclear (OTC)», – отмечали в отчете аналитики инвестбанка «Синара». Судя по всему, концентрация основной части акций Polymetal на AIX увеличилась и стала волшебным триггером к увеличению объема сделок. С ноября 2023-го среднедневной торговый объем по бумагам резко вырос. И в начале 2024-го (3–17 января) среднедневной объем превышал $360 тыс. Соответственно выросла средневзвешенная стоимость акции: с $2,58 на конец июля 2023-го до $4,06 на середину января 2024-го.

История в режиме онлайн

Казахстанским инвесторам пока что сложно «на месте» оценить перспективы Polymetal. Местные брокеры не покрывают компанию аналитикой, контакты компании с журналистами дозированы, а круг СМИ ограничен. Информацию о Polymetal казахстанцы больше черпают из российских источников. Биржевая информация говорит, что Polymetal – прежде всего дивидендная история. С 2021 года Polymetal улучшила дивидендную политику и возвращает акционерам прибыль дважды в год: через промежуточные (за I полугодие) и финальные (за II полугодие) дивиденды, начисляя их в размере 50% от скорректированной чистой прибыли при наличии свободного денежного потока.

Последний раз компания выплатила дивиденды в 2021-м, инвесторы получили промежуточный дивиденд в размере $0,45 на акцию, что равняется 2,3% дивидендной доходности. Всего из свободного денежного потока в $2,7 млрд с 2012 по 2021 год акционерам возвращено $2,6 млрд. В 2022 году свободный денежный поток группы стал отрицательным, и совет директоров рекомендовал отказаться от выплаты дивидендов. О выплатах за 2023-й говорить преждевременно. Polymetal пока не решил вопрос продажи российских активов, которая затронет денежный поток.

Портфель на территории РФ включает действующие месторождения по добыче золота, серебра и меди, фабрику автоклавного окисления и ряд проектов геологоразведки и разработки месторождений. Их следует продать, чтобы окончательно избавиться от санкционного риска. При этом итог реализации станет веским поводом для дивидендного гэпа. Дело в том, что часть российских аналитиков ставит под сомнение реализацию активов по справедливой стоимости, рассуждая о том, что портфель достаточно большой, продавца поджимают сроки и покупатель потребует дисконт, а компания вряд ли согласится на скидку, учитывая высокую долговую нагрузку и перспективность продаваемых месторождений.

В то же время в сентябре 2023-го Несис в интервью Reuters в Астане заявил о нежелании продавать российские активы по частям, так как такой шаг «приведет к существенному разрушению акционерной стоимости». В отчете за август 2023-го аналитики инвестбанка «Синара» отмечали большую вероятность продажи портфеля активов одному лицу и называли ценой продажи сумму $1,5–2,3 млрд, с учетом чистого долга в $2,4 млрд. По их мнению, цена продажи аналогична оценочной стоимости активов, то есть не предусматривает дисконт.

Другая проблема в том, что после продажи российских активов возникнет вопрос достаточности казахстанских месторождений для поддержания уровня дивидендных выплат. В 2022 году на Кызыл и Варваринское приходилось 37% добытого золота. Продав российский портфель, Polymetal остается без основной части производства. Хорошая новость заключается в том, что почти весь долг приходится на российские предприятия. Polymetal придется выстраивать точки роста в Казахстане, поэтому в одном из интервью Несис говорил, что часть вырученных денег пойдет в Казахстан на новые проекты, в том числе в разведку и обогащение. Продав гидрометаллургические комбинаты (ГМК) на территории РФ, компания должна воссоздать аналогичное производство в Казахстане. Годовой отчет Polymetal за 2022 год отмечал возможность переноса ГМК-3 из России в Казахстан и планы по разработке ТЭО в 2024 году. Проект позволит перерабатывать собственный концентрат с высоким и низким содержанием углерода с Кызыла, а также золотые концентраты сторонних производителей, говорится в годовом отчете.

Стратегически реализация проекта даст полную операционную независимость казахстанских активов от российских, а также от китайских поставщиков. В январе 2023-го на встрече с инвесторами руководство Polymetal официально объявило о планах развернуть в Павлодарской области строительство Иртышского ГМК. Его запуск может состояться во второй половине 2028 года. Иными словами, производственные и финансовые показатели Polymetal теперь во многом зависят от доступа к перспективным рудникам, а также успешной реализации проектов развития в Центрально-Азиатском регионе. 29 января группа «ИСТ» продала свою долю акций в Polymetal инвесторам из Омана. На AIX бумаги Polymetal сначала упали на этих новостях, а затем вернулись к первоначальным значениям. Инвесторы ждут разъяснений.

Известные имена и неясные перспективы

На начало февраля 2024-го помимо акций Polymetal в торговых списках AIX находятся бумаги «Росагро», ретейлеров Ozon Holdings PLC, Fix Price Group и группы O’Key.

Депозитарные расписки O’Key фактически стоят без движения, котировки замерли на уровне $0,32 на середину января 2024-го. Аналогичная ситуация с бумагами Ozon, последняя цена – $18,5 при последнем спросе в $17,5. По распискам «Росагро» котировки не выставлены. Лучше всех из этой группы эмитентов выглядит Fix Price. Торги расписками стартовали в октябре 2023-го после их добровольного исключения с биржи Nasdaq. Слабая ликвидность бумаг эмитентов объясняется отсутствием механизмов биржевой расторговки. Если с акциями Polymetal работает маркетмейкер – нанятый брокер, который ежедневно продает и покупает акции компании, по другим российским бумагам на AIX маркетмейкеры отсутствуют. Небольшой объем бумаг в обращении повышает персональные риски маркетмейкера, который вынужден будет в случае «слива» бумаг рынком покупать их себе в портфель.

При этом сами по себе компании обладают неплохими фундаментальными показателями. Так, Fix Price по итогам девяти месяцев 2023-го отчитался о росте выручки и в целом валовой прибыли, чистом открытии новых магазинов и росте зарегистрированных участников программы лояльности. Вместе с тем, согласно релизу компании, растут общие расходы за счет роста расходов на персонал, банковские комиссии, рекламу, ремонт и техобслуживание. Чистая прибыль выросла на 6,4% (год к году), до 7,4 млрд рублей. Положительная новость для инвесторов – утверждение СД промежуточных выплат за 2023 и 2024 годы. Аналитики АТОН считают дивидендную доходность не слишком большой к цене закрытия акций в день объявления дивидендов, но сам факт «возобновления выплат после двухлетнего перерыва является положительным моментом». Аналитики считают, что текущее финансовое положение компании «позволяет ей в дальнейшем увеличить дивидендные выплаты».

Искусственный интеллект как магнит для инвесторов

В 2023 году на фондовом рынке началось безудержное ралли акций компаний, ко... →

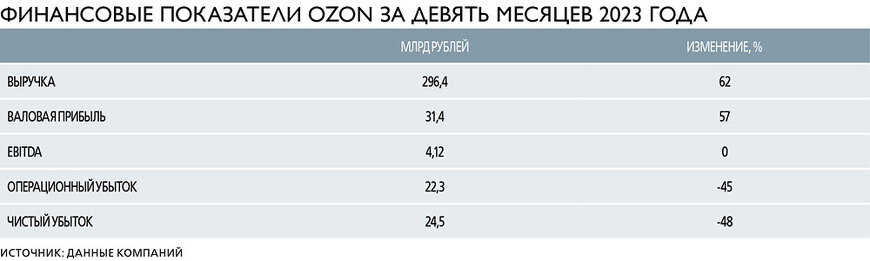

Что касается Ozon, то в январе – сентябре 2023-го рост операционных расходов привел его к операционному убытку, хотя и меньшему, чем за аналогичный период 2022-го, а также к итоговому чистому убытку. Аналитики полагают, что компания в данный момент развивается агрессивно, жертвуя эффективностью. Сам Ozon по итогам 2023 года ожидает рост оборота от продаж (GMV), включая услуги, на 90–100% по сравнению с аналогичным периодом 2022 года и положительную скорректированную EBITDA за полный 2023 год. Группа O’Key за девять месяцев 2023 года отчиталась о росте чистой розничной выручки, общих онлайн-продажах и чистом открытии магазинов. По итогам периода группа имеет рост чистого убытка до 3,5 млрд рублей.

Компанию российских ретейлеров в Астане в 2024-м разбавит сеть пиццерий «Додо Пицца». В январе 2024-го СД Dodo Brands, холдинговой компании «Додо Пицца», одобрил редомициляцию компании в Казахстан. Сеть развивается преимущественно по франчайзингу, работая почти в 15 странах мира, включая РФ и страны СНГ. Dodo Brands на начало февраля 2024-го не имеет листинга на какой-либо бирже и рассматривает намерение провести IPO в 2024 году. Возникает вопрос, насколько серьезно данные компании рассматривают переезд в Астану не как транзитное решение, а как конечную точку управления бизнесом, чтобы развивать торговлю своими бумагами на AIX.