Продажи автомобилей Lada в РК за месяц снизились на 12%

- Автомобильный рынок Казахстана снова в падении: август, месяц отпусков, показал объем продаж чуть менее 15 тыс. новой официально представленной автомобильной техники, - прокомментировал итоги месяца президент Ассоциации казахстанского автобизнеса Андрей Лаврентьев. - Серьезное снижение количества реализации продемонстрировали иномарки, производимые в России. Ситуация в казахстанской экономике с начала второго квартала развивается пока не самым благоприятным образом. Оптимизма не прибавляет развивающийся геополитический конфликт в Украине. Скачкообразная динамика лихорадит рынок. Будем надеяться на традиционный высокий осенний сезон, который обычно дает пик продаж в году.

Макроэкономические показатели РК за январь-август 2014

Макроэкономические показатели Казахстана по итогам 8 месяцев 2014 указывают на замедление роста экономики по сравнению с прошлым годом. Согласно данным Министерства национальной экономики, ВВП страны в январе-августе 2014 год вырос на 4,1% (рост за 7 месяцев на 4%, за 6 месяцев на 3,9%), против роста ВВП в 5,5% за аналогичный период прошлого года (АППГ). Рост экономики сдерживает снижение объемов промышленности, в частности, в отрасли нефтедобычи. Эта динамика объясняется влиянием как внешних, так и внутренних факторов. Негативное воздействие на деловую активность в Казахстане оказывает замедление экономики важнейших торговых партнеров страны – Китая и России вследствие геополитических и общеэкономических тенденций. Помимо прочего, наблюдается снижение объемов добычи нефти в связи с постепенным истощением «легкодоступных» запасов нефти и задержкой запуска добычи на Кашагане. Международное рейтинговое агентство Standard & Poors прогнозирует рост ВВП Казахстана в 2014 на 4,5%. Напомним, что в 2013 экономика страны выросла на 6%. Подобное замедление будет происходить на фоне низких объемов нефтедобычи, неопределённости геополитической обстановки в Украине, а также замедления экономического роста глобально.

Годовой уровень инфляции в августе 2014 составил 7,1%, за месяц инфляция выросла на 0,4%, с начала года на 5,4%. Ощутимым для населения оказался рост цен на бензин в среднем на 8,3% (рост цены на бензин марки АИ-92 - 11,3%, АИ-95, 96 – на 4,5%, АИ-98 – на 3%). В связи с сезонными факторами темп роста инфляции к концу года ускорится, что может привести уровень годовой инфляции к верхнему значению целевого коридора Нацбанка РК в 6%-8%.

Важным событием на валютном рынке Казахстане в сентябре стало расширение Нацбанком коридора курса пары USD/KZT в сторону укрепления (185 тенге +3 тенге/-15 тенге). В августе официальный курс нацвалюты укрепился на 0,7% - от 183,28 тенге на 1 августа до 182 тенге на 31 августа. В сентябре произошло дальнейшее укрепление национальной валюты против доллара США до 181,95 тенге на 16 сентября. Однако при относительно низких объемах экспорта нефти и волатильности курса рубля (Россия является важнейшим торговым партнером Казахстана), который показывает исторические минимумы, вероятность существенного укрепления тенге невысока.

Отдел экономического анализа ОЮЛ «АКАБ»

Импорт и производство

Итоги продаж новых автомобилей официальными дилерами Казахстана в августе – 14801 единиц (против 15062 единиц в АППГ, спад на 1,73%). С января по август эта цифра составила 107266 единиц (в прошлом году за аналогичный период было продано 99859 ед., количественный рост на 7,42%).

Доля импорта среди проданных автомобилей от начала года составила 79,2%, доля автомобилей отечественной сборки - 20,8% (84978 и 22288 единиц соответственно).

Среди стран-производителей автомобилей Россия занимает первое место на рынке Казахстана (59169 ед. с начала года, доля рынка составляет 55,2%, рост к АППГ составил 14,66%). Японские производители занимают третье место после казахстанского автопрома с 6,7% рынка и количественным спадом на 15,74%; количество автомобилей, собранных в Узбекистане и проданных в РК, показало падение на 28,63% по сравнению с АППГ (6384 ед. против 8945 ед., доля составила 6,0%). Продажа продукции из Объединенного Королевства незначительно упала в долевом отношении до 2,9% (в АППГ - 3,7%), в количественном отношении объемы так же пошли на спад на 15,27% (3108 ед. против 3668 ед. в АППГ). Снизились объемы продаж автомобилей, собранных в Корее, на 9,66% (2533 ед. против 2804 ед. в АППГ). Турецкие производители продолжают поставки новых автомобилей в РК со значительным ростом уже на протяжении нескольких месяцев (1176 ед. против 53 ед. в АППГ 2013 г.)

Источники: собственные данные АКАБ, данные автопроизводителей и компаний импортеров, не включены продажи коммерческой техники группы «КАМАЗ-Инжиниринг»

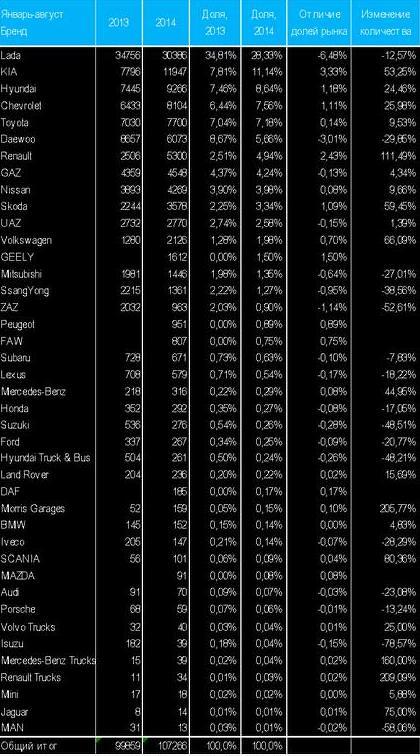

Основные итоги января-августа 2014 по присутствию брендов на рынке РК

На первой строке общей таблицы брендов по итогам января-августа текущего года удерживает позиции Lada с результатами продаж 30386 единиц и долей 28,33% от всех продаж новых автомобилей в РК (против 34756 ед. и 34,81% в АППГ). Продажи снизились на 12,57%, а доля рынка - на 6,48%.

На втором месте по результатам 8 месяцев находится бренд KIA, (11947 ед. против 7796 ед. в АППГ, рост доли на 3,33%, до 11,14% в общей таблице брендов). Бренд Hyundai (на 3 месте) поднял свои продажи на 24,46% по сравнению с аналогичным периодом прошлого года (9266 ед. против 7445 ед.) и приобрёл долю рынка в объеме 8,64%.

Бренд Chevrolet сегодня на 4 месте (8104 ед. против 6433 ед. в АППГ), рост количества продаж составил 25,98%, а доля присутствия этой марки поднялась на 1,11%. 5 место занято сегодня брендом Toyota (7700 ед., доля рынка 7,18%). На 6 позиции по популярности в РК расположился бренд Daewoo (6073 ед. против 8657 ед.), с долей присутствия 5,66%.

Renault по объему продаж с начала года занял 7 место (5300 ед. против 2506 ед. в АППГ), количественный рост продаж на 111,49%, доля рынка выросла на 2,43%. На 8 строке таблицы брендов – GAZ, количественный рост продаж по сравнению с АППГ составил 4,34% (4548 ед. против 4359 ед.), а ниже расположился бренд Nissan (4269 ед. против 3893 ед. в АППГ, доля рынка – 3,98%). Еще ниже – Skoda c ростом в 59,45%, долей в 3,34% (3578 ед. против 2244 ед. в АППГ).

Из тех, которые не попали в топ-10: продажи автомобилей Volkswagen выросли на 66,09% (2126 ед. против 1280 ед. в АППГ), продажи Morris Garages выросли на 205,77% (159 ед. против 52 ед. в АППГ), Peugeot показывает неплохой результат – 951 ед. Renault Trucks показал количественный рост продаж в 209,09%, что является существенным показателем для этого типа автомобилей). Mercedes-Benz Trucks так же показали существенный рост в 160% (39 ед. против 15 ед. в АППГ).

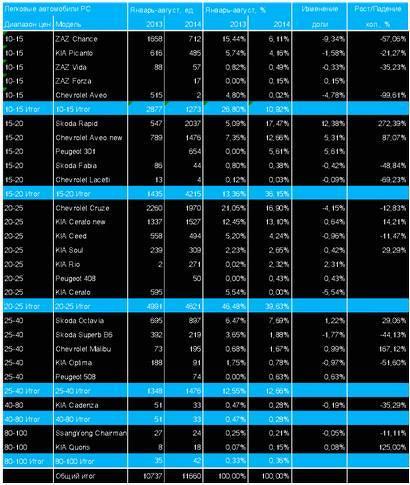

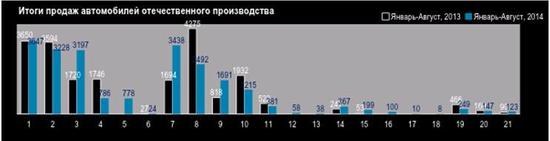

Основные итоги января-августа 2014 по продажам автомобилей отечественной сборки

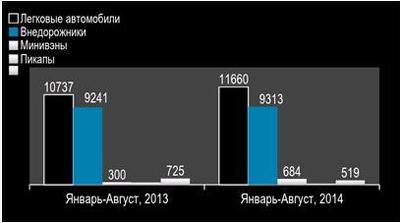

Итоги продаж автомобилей отечественной сборки за январь-август 2014 показали количественный рост на 4,84% по отношению к АППГ (22288 ед. против 21259 ед. в АППГ), доля продаж казахстанских автомобилей среди стран-производителей на внутреннем рынке составляет 20,8%. Драйвером роста остается сегмент легковых автомобилей, повышение продаж которого составило 8,6% по отношению к АППГ (11660 ед. против 10737 ед.). Наибольший рост (43,01%) отмечен в классе B.

В бюджетном диапазоне цен среди легковых автомобилей отечественной сборки ($10-15 тыс.) лидирует модель ZAZ Chance (712 ед., 6,11% рынка отечественных легковых).

Среди отечественных легковых автомобилей в диапазоне от $15 тыс. до $20 тыс. верхнюю строку занимает Skoda Rapid (2037 ед., 547 ед. в АППГ).

В диапазоне от $20 тыс. до $25 тыс. на первом месте Chevrolet Cruze (1970 ед. против 2260 ед. в АППГ). Доля продаж составляет 16,90% против 21,05%.

В диапазоне от $25 тыс. до $40 тыс. среди отечественных пассажирских автомобилей на первой строке Skoda Octavia (897 ед. против 695 ед. в АППГ).

В премиум классе отечественного производства: KIA Cadenza – 33 ед., SsangYong Chairman – 24 ед., KIA Quoris – 18 ед.

В настоящее время в Казахстане производится 8 марок легковых автомобилей и 3 бренда коммерческой техники. Линейка отечественных автомобилей на конец августа 2014 состоит из 58 моделей различного назначения и продолжает расширяться, в частности, на мощностях АО «АГРОМАШХОЛДИНГ» начался выпуск долгожданного Toyota Fortuner, старт продаж которого состоялся в июле – на сегодня уже реализовано 58 единиц этих автомобилей.

Доля внедорожников казахстанской сборки среди всех продаж новых авто в январе-августе 2014 составила 8,68% и 41,78% от всех автомобилей отечественного производства. Всего за этот период было реализовано 9313 ед. этой категории автомобилей (против 9241 в АППГ, рост составил 0,78%).

Бюджетный внедорожник Lada 4x4 обеспечил долю в 11,18% (против 20,11% в АППГ), падение доли присутствия на 8,93% по сравнению с АППГ (2492 ед. против 4275 ед. в АППГ).

Хороший рост продаж в категории отечественных внедорожников показали KIA Sportage (2284 ед. против 898 ед. в АППГ), Chevrolet Tracker (1028 ед. против 85 ед. в АППГ); KIA Sorento (1062 ед. против 741 ед.).

Коммерческая техника казахстанского производства пока отстает от рыночной динамики и показала падение реализации на 28,41% (519 ед. против 725 ед. в АППГ). Однако отличный рост в этом сегменте показывают модели Iveco Daily V (58 ед. против 18 ед. в АППГ), Hyundai Truck & Bus HD 120 (18 ед. против 7 ед. в АППГ) Hyundai Truck & Bus HD 72 с продажами 35 ед. против 17 ед. в АППГ.

Основные итоги по сегментам рынка

Продажи всех легковых пассажирских автомобилей (PC) за период с начала года составили 64,57% от всех новых автомобилей (69258 ед. против 63946 ед. в АППГ, рост на 8,31%).

Лидирует по количеству продаж по итогам 8 месяцев класс B с ростом на 14,65% по отношению к АППГ (48167 ед. против 42013 ед.). Среди всех моделей этого класса больше других прибавила в продажах Lada Kalina (3066 ед. против 57 ед. в АППГ), Skoda Rapid (2037 ед. против 547 ед. в АППГ), Lada Largus (4512 ед. против 1338 ед. в АППГ). На втором месте таблицы классов – класс C (16592 ед. против 15533 ед. в АППГ). Здесь большая часть продаж представлена реализацией Daewoo Gentra (3286 ед.). Хороший рост показал Renault Logan (905 ед. против 437 ед. в АППГ), Peugeot 301 (654 ед.), Mitsubishi Lancer (269 ед. против 148 ед. в АППГ), Volkswagen Golf (36 ед. против 12 ед. в АППГ), Morris Garages 5 (29 ед. против 7 ед.). В классе E (2139 ед. против 2750 ед. в АППГ, спад на 22,22%) на первой строке таблицы Toyota Camry (1530 ед. против 1902 ед. в АППГ, спад на 19,56%). В классе А также зафиксирован большой спад (1338 ед. против 2715 ед. в АППГ). Здесь на первом месте Daewoo Matiz (757 ед. против 1903 ед. в АППГ, падение продаж на 60,22%). Спад продаж в классе D на 2,47% (791 ед. против 811 ед.). Первый среди одноклассников - Chevrolet Malibu, этих машин продано 195 единиц. В классе F итоги продаж составили 208 единиц. На первом месте в этом классе Mercedes-Benz S-Class (112 ед. против 4 ед. в АППГ).

В сегменте внедорожников (27821 ед. против 26798 ед. в АППГ, рост на 3,82%). По итогам с начала года более всего выросли продажи компактных SUV (на 28,12%), здесь лидирует по результатам восьми месяцев Renault Duster (3103 ед. против 1248 ед. в АППГ, рост 148,64%). Также можно отметить стандартные SUV (4675 ед. против 3770 ед. в АППГ с количественным ростом 24,01%). Первое место в этом классе занимает Toyota LC Prado (1616 ед. против 1206 ед. в АППГ). В классе пикапы рост на 31,88% (1394 ед. против 1057 ед.). Здесь показали рост Toyota HILUX DC (880 ед. против 334 ед. в АППГ), UAZ Patriot Pickup (275 ед. против 186 ед. в АППГ), Ford Ranger (36 ед. против 30 в АППГ) и Ford F-150 (3 ед. против 1 ед.)

Продажи коммерческой техники, не включая продажи группы КамАЗ, составили 7859 ед. против 7387 ед. в АППГ (рост на 6,4% по сравнению с АППГ), существенный рост продаж показывают малотоннажные грузовики GAZ Next и Isuzu NPR71.

Итоги продаж авторынка в ценовых сегментах

В денежном эквиваленте за период с начала года рынок продаж новых автомобилей вырос по сравнению с АППГ на 9,37% и составил сумму $2409,7 млн (по нашим оценкам базовых цен), в АППГ эта цифра равнялась $2203,3 млн.

На долю национальных производителей пришлось $529 млн, это на 12,8% больше, чем в АППГ (в прошлом году в аналогичный период объем продаж в денежном эквиваленте составил $468,9 млн).

На долю импортеров пришлось в денежном выражении чуть более $1880 млн (против $1734,3 млн в АППГ, рост составил 8,44%).

Лидер по доле рынка здесь по результатам с начала года – бренд Toyota: по нашим оценкам, продавший автомобилей за отчетный период на сумму более $377,4 млн.

Наибольшее количество автомобилей за период с начала года продавалось по цене от $10 тыс. до $15 тыс. (32,22% против 31,77% в АППГ). По цене менее $10 тыс. было продано 7,58% автомобилей (против 17,02% в АППГ). По $15-20 тыс. было продано 24,88% автомобилей (16,66% в АППГ). Доля автомобилей в диапазоне $20-25 тыс. – 11,73%, в АППГ этот показатель составлял 9,50%. По цене $25-40 тыс. было продано 15,53% автомобилей против 16,00% в АППГ. Доля продаж в ценовом диапазоне $40-80 тыс. - 5,86% (против 6,21% в АППГ). По цене $80-100 тыс.– 0,40% против 0,53%. Продажи авто по цене больше $100 тыс.– 1,80% против 2,30% в АППГ.

Средняя цена предложения августа на легковые и внедорожники: $22176, год назад эта цифра была чуть более $21746, рост средней цены предложения составил 2,0%. Таким образом, мы наблюдаем весьма существенное сужение предложения бюджетных автомобилей в сфере официальных продаж, что чревато уходом покупателей на серый рынок, где предпочтения будут отданы недорогим новым либо подержанным автомобилям, выпущенным 7-10 лет назад.

Итоги продаж легких автомобилей (PC, SUV, MPV, PU) в РК (август 2014)

В категории легковых автомобилей (мы традиционно включили в эту таблицу PC, SUV, MPV, PU массой до 3,5 тонн) зафиксирован спад продаж в августе на 1,79% (13841 ед. против 14094 ед. в АППГ).

Наиболее интересные, с нашей точки зрения, изменения в таблице за август 2014: на первой строке таблицы бренд Lada с продажами 3760 ед. против 5184 ед. в прошлогоднем августе (падение доли продаж составило 9,62%).

На 2 месте бренд KIA с ростом на 55,69% (1588 ед. против 1020 ед. в АППГ), рост доли на 4,24%.

На 3 месте бренд Hyundai (1465 ед. против 840 ед. в АППГ), доля рынка 10,58% против 5,96%.

На 4 месте таблицы Daewoo (1417 ед. против 1512 ед. в АППГ). Спад доли рынка по сравнению с АППГ на 0,49%.

На 5 месте бренд Toyota (1096 ед. против 1175 ед. в АППГ), спад доли рынка по сравнению с прошлогодним августом – на 0,42%.

На 6 месте бренд Chevrolet (927 ед. в августе против 970 ед. в АППГ), спад доли рынка на 0,18%, спад количественных показателей на 4,43%.

На 7 месте в августе – Skoda (749 ед. против 382 ед. в АППГ), количественный рост составил 96,07%, доля рынка выросла на 2,70%

На 8 месте таблицы бренд Renault (625 ед. против 286 ед. в АППГ), рост доли продаж на 2,49%. Количественный рост составил 118,53%.

9 место - за автомобилями марки Nissan, с результатами в августе 607 единиц (против 596 ед. в АППГ), рост количественных показателей продаж на 1,84%. Рост доли рынка на 0,16%.

10 место по итогам августа заняла марка Volkswagen (355 ед. против 299 ед. в АППГ и с ростом доли рынка на 0,44%).

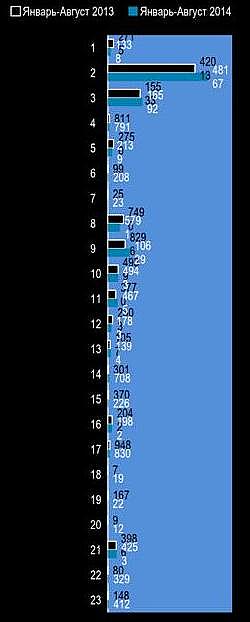

Итоги продаж коммерческой техники в РК (январь-август 2014)

По итогам с начала года на рынке официально представленной коммерческой техники РК (не включены техника КамАЗ) было реализовано 7859 единиц новых автомобилей, включая 4253 ед. малотоннажных грузовиков, 1982 развозных автомобиля, 830 микроавтобусов, 329 среднетоннажных грузовика, 22 средних автобуса, 412 крупнотоннажных грузовика, 12 больших автобусов.

Общий рост продаж в этом сегменте рынка по отношению к АППГ 6,39%.

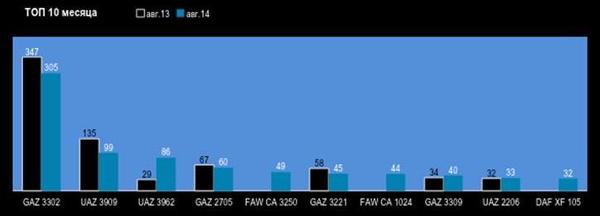

Результаты за август: 960 ед. (против 968 в АППГ). Большую долю продаж, как и всегда, (49,48%.) составили грузовики марки GAZ (модель 3302 – 31,77%, 305 ед.).

В десятку наиболее продаваемых автомобилей августа входят также малотоннажные грузовики UAZ, FAW CA, грузовики DAFXF 105.

Основные итоги августа 2014 по популярности моделей новых легких автомобилей (PC, SUV, PU, MPV до 3,5 тонн) в РК