Дешевые деньги Пекина: Казахстан занял в юанях втрое дешевле, чем на Западе

Министерство финансов разместило дебютные панда-облигации на 3,4 млрд юаней под 1,9% годовых. В составе организаторов — китайские госбанки и один казахстанский инвестбанк

Министерство финансов Республики Казахстан выпустило дебютные трехлетние панда-облигации на сумму 3,4 миллиарда юаней с годовой ставкой 1,9%. Оцените масштаб, на котором действует эта ставка: она дешевле даже льготных кредитов. Привлечение капитала в юанях по ставке ниже 2% — это порог, невозможный на любой западной платформе для эмитента с рейтингом Казахстана.

Панда-облигации — это облигации, выпущенные в китайских юанях иностранным эмитентом на внутреннем рынке материкового Китая. Эквивалент в Гонконге — это димсам-облигации. Для Казахстана это дебют суверенного выпуска: ранее на этот рынок выходили государственные компании, а теперь это сделало и само государство.

Кто организовал сделку и почему это важно

Наиболее интригующая часть этой сделки заключается в составе ведущих менеджеров. Не западные имена, такие как J.P. Morgan, Citi или Société Générale, а китайские государственные тяжеловесы: CICC, Промышленный и коммерческий банк Китая (ICBC) и Китайская строительная корпорация банка. Казахский инвестиционный банк Teniz Capital Investment Banking был местным ведущим менеджером выпуска.

Это уже вторая сделка для Teniz Capital на рынке панда-облигаций: в апреле 2023 года инвестиционный банк был местным ведущим менеджером выпуска панда-облигаций, осуществленного «Самрук-Қазына».

Тот факт, что государственные банки Китая, а не западные, организуют суверенный долг страны, не является техническим моментом — это сдвиг финансовой географии.

Четыре выпуска, $1,4 млрд, новый канал

Казахстанские эмитенты вступают в новый этап развития рынка капитала. Помимо старых западных каналов, со временем создается маршрут финансирования в юанях на азиатской стороне.

В общей сложности четыре выпуска привлекли 9,65 млрд юаней — около $1,4 млрд. Каждая сделка постепенно открывает готовый канал финансирования в юанях для других казахстанских корпоративных эмитентов — с четкой инфраструктурой, организаторами и базой инвесторов.

Запад против Востока: где Казахстан занимает деньги

Пропорция должна поддерживаться. Западный рынок капитала по-прежнему остается основным источником внешнего финансирования для Казахстана.

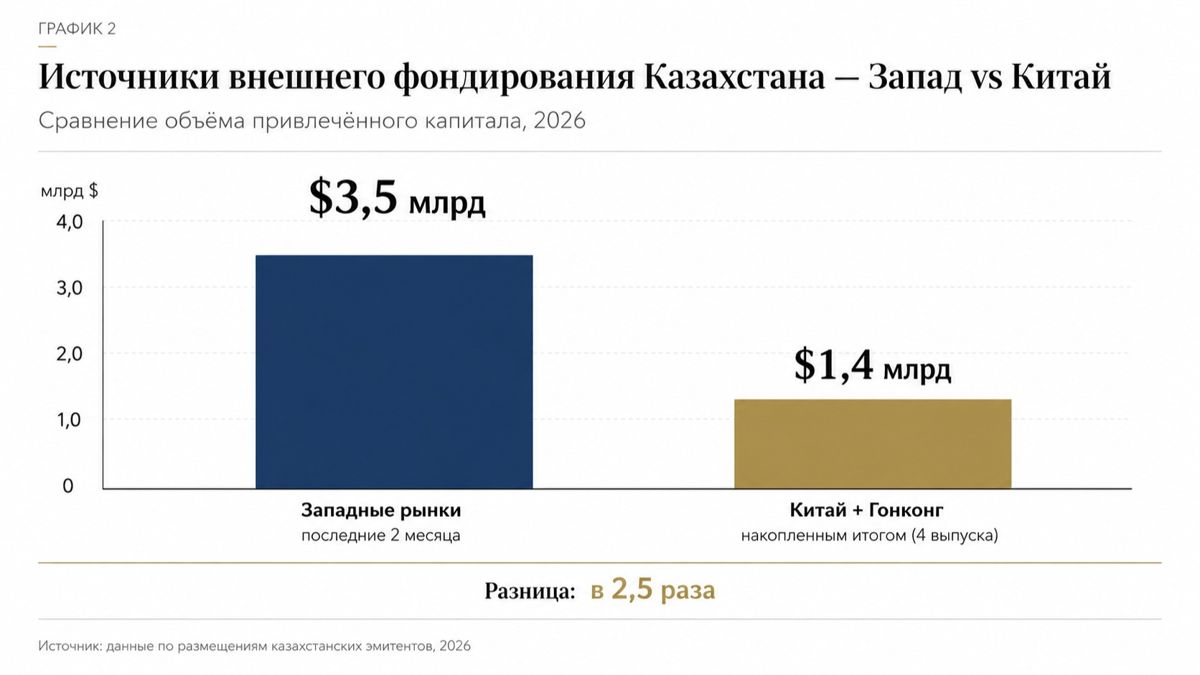

Только за последние два месяца казахстанские эмитенты привлекли $3,5 млрд на западных платформах — больше, чем весь накопленный объем в Китае и Гонконге. Это показывает реальный масштаб: китайский рынок для Казахстана все еще находится в самом начале своего пути. Но именно начало пути является главной новостью.

Доступ к относительно дешевому финансированию в валюте крупнейшего торгового партнера страны может значительно диверсифицировать источники заимствования.

Главный вывод

Для Министерства финансов выпуск суверенных облигаций в юанях с доходностью 1,9% — это не просто успешная сделка. Это объявление о структурных изменениях в том, как Казахстан привлекает капитал. Всего два года назад западный рынок — в долларах и евро — был единственным реальным каналом для внешнего финансирования. Сегодня формируется параллельный канал — в юанях, на рынке крупнейшего торгового партнера страны.

Для казахстанских корпоративных эмитентов это представляет собой ощутимую возможность: вслед за «Самрук-Қазына», БРК, «КазМунайГазом» и теперь Министерством финансов проложен новый путь, по которому могут пойти и другие. Финансирование в юанях по низким ставкам — это механизм для ограничения валютных рисков для компаний, чьи доходы или закупки напрямую связаны с Китаем. В этом суть многовекторного финансирования.

Это не выбор между Западом и Востоком, а доступ к обоим. За два месяца $3,5 млрд с Запада и $1,4 млрд с Востока в общей сложности — это не конкуренция между каналами, а их смешение или комбинация. Чем больше каналов, тем сильнее позиция страны в переговорах о стоимости капитала.