Рынок безналичных платежей в РК ждет галопирующий рост

Обзор инфраструктуры безналичных платежей в РК (данные на ноябрь 2013)

Рынок безналичных платежей - в ожидании галопирующего роста. В 2013 банковский сектор активно инвестировал в инфраструктуру удаленного обслуживания. За год число банков, предлагающих интернет-банкинг, возросло с 12 до 25. Мобильный банкинг предлагают на своих сайтах уже 9 финансовых институтов (годом ранее было 6 банков). Число банковских киосков за год (ноябрь 2012-2013) увеличилось в два раза до 3,5 тысяч. Для жителей крупных городов Казахстана фактически реализован современный концепт банковской системы «банк всегда под рукой».

Сформировалась и внушительная аудитория потенциальных пользователей безналичной формой оплаты. Всего в обращении более 15,1 млн платежных карточек (годовой рост свыше 25%). В ноябре использовали более 6,2 млн карт. Для сравнения: число официально зарегистрированных наемных работников в Казахстане – около 6 млн.

Инфраструктуру безналичной формы оплаты активно осваивает торговый сектор. Число торговых предприятий, принимающих платежные карты, за ноябрь 2012-2013 возросло в 1,5 раза до 21 тыс. Парк POS-терминалов увеличился на 37% до 44 тыс.

При очевидных преимуществах удаленного банковского обслуживания и электронной торговли (минимальные трудозатраты и экономия времени) безналичные платежи недооценены населением. Если объем снятия наличных через платежные карточки в ноябре составил 472 млрд тенге, то объем безналичных платежей зафиксирован на уровне 70 млрд тенге.

Доля безнала в обороте денежных операций по платежным картам немногим превышает 13%. В среднем по Казахстану вес безналичного платежа на одну платежную карту в ноябре составил 11,3 тыс. тенге. За год показатель увеличился всего на 410 тенге. Для сравнения, среднемесячная зарплата за этот же период выросла на 6,4 тыс. тенге до 107,3 тыс.

Основная проблема низкого проникновения безнала в массы – настороженное отношение к новым технологиям со стороны как населения, так и торговых предприятий (особенно в сегменте малого бизнеса и ИП).

Ожидаемо, что в текущем году банки будут увеличивать маркетинговые бюджеты на повышение финансовой грамотности клиентов по использованию потенциала инфраструктуры удаленного банковского обслуживания и удобства безналичных платежей.

Массовое проникновение платежной инфраструктуры в торговые компании всех форматов значительно увеличит вес безналичных платежей в торговом обороте. На данном этапе в многочисленных точках продаж наличным деньгам нет альтернативы. В октябре 2013 объем безнала от общего объема розничной торговли и общепита составил всего 15,5% (71 млрд тенге к 461 млрд тенге).

Знаковым событием прошлого года стало внедрение Казкомом мобильных Pos-терминалов (mini-POS). Это решение позволит обеспечить глобальное проникновение платежной инфраструктуры в торговые предприятия. Mini-POS в 8 раз дешевле традиционных POS-терминалов, используется на базе традиционных смартафонов и планшетников, имеет минимальные технические требования для установки (скачать специальное приложение в интернете) и функционирует «без проводов» в зоне покрытия сотовой связи.

По сути, Казком и Народный как два крупнейших банка выполняют роль тягловой силы по внедрению безналичных платежей в потребительскую среду. Они имеют самые крупные сети по дистанционному банковскому обслуживанию в Казахстане. Структура ДБО банков представлена по всему спектру каналов удаленного доступа.

На их долю приходится почти 56% от всех установленных по республике POS-терминалов. Из всех торговых предприятий, принимающих платежные карточки, 40% являются партнерами этих банков. Также на их совокупную долю приходится около 33% от всех эмитированных платежных карт в Казахстане.

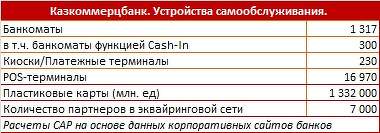

Самая масштабная инфраструктура для безналичных платежей и дистанционного обслуживания на сегодня представлена Казкоммерцбанком. Число POS-терминалов банка составляет 16,9 тыс. единиц. Это около 40% от всех POS-терминалов в Казахстане. В его партнерской сети (эквайринговая сеть) находится свыше 7 тыс. предприятий, принимающих платежные карточки банка. Количество эмитированных карт банка превысило 1,3 млн.

Казкоммерцбанк одним из первых запустил web-портал интернет-банкинга для физических лиц под брендом homebank.kz. Ежемесячно на портале регистрируется около 8 тыс. новых пользователей, включая держателей платежных карточек Казинвестбанка, Ситибанка и Казпочты. К концу 2012 количество пользователей превысило 400 тыс. За 9 месяцев 2013 число пользователей выросло до 470 тыс.

В среднем за месяц через homebank проходит около 1,2 млн банковских операций. Для сравнения: через все отделения банка проходит всего 500 тыс. операций. Информация по объемам платежей по другим интернет-банкам фактически отсутствует.

Портал работает на пяти языках (включая немецкий и китайский). С 2008 банк предлагает клиентам свое решение для проведения оплаты в Интернете с защищенной передачей данных (по протоколу SSL), которое служит аналогом системы «электронных денег».

Каждый четвертый пользователь homebank.kz работает с ресурсом через мобильные приложения. Банк ожидает, что через год-полтора мобильные устройства будут составлять 50% трафика ресурса. По итогам первого полугодия 2013 количество пользователей мобильным банкингом превысило 75 тыс.

С 2006 для юридических лиц работает интернет-банкинг под брендом onlinebank.kz. На ресурсе зарегистрировано более 14 тыс. компаний. Преимущества ресурса – можно подключиться дистанционно (подобный сервис есть еще у двух банков). В мае 2013 года Казкоммерцбанк запустили услугу Mobilebank для индивидуальных предпринимателей и юридических лиц.

Банк имеет один из самых высоких рейтингов мобильных приложений пользователями в Google Play (Play market). Казком получил одну из самых высоких оценок по сравнению с такими крупными российскими банками, как Альфа банк, VTB 24 (дочерний банк ВТБ) и даже крупнейшего Сбербанка России.

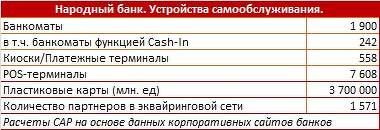

Сеть Pos-терминалов Народного банка превышает 7,6 тыс. единиц. Это 18% от всего парка в Казахстане. Количество партнеров банка внутри эквайринговой сети - около 1 600. Также Народный банк имеет самую крупную сеть банкоматов – 1 900 единиц и крупнейшую сеть по банковским киоскам (банковский терминал по самообслуживанию) – 558 единиц. Объем выпущенных карт превысил 3,6 млн.

В 2010 году запустил обновленную версию интернет-банкинга для физлиц под брендом myhalyk.kz. Данный ресурс стал быстро набирать популярность. К середине 2013 банк официально объявил о регистрации стотысячного пользователя ресурсом. За период с января 2012 по 2013 количество пользователей возросло на 173%. У банка значительный потенциал для наращивания аудитории за счет самого большого пула держателей платежных карт. Интернет-банкинг для юридических лиц представлен брендом ib.halykbank.kz.

С 2005 банк внедрил услугу «Мобильный банкинг». Сервис представляет полный пакет по SMS-банкингу (оповещение на мобильный телефон по всем операциям по платежной карте клиента), а также дает возможность с телефона осуществлять денежные переводы с карточки Народного банка на карточки других банков и оплачивать услуги операторов сотовой связи. Услугой SMS-банкинга народного банка пользуется около 400 тыс. клиентов. Услуги мобильного банкинга также представлены для юридических лиц.

Другие банки в секторе пока значительно отстают от лидеров по масштабам инфраструктуры ДБО. Впрочем, в 2013 большинство банков первой десятки объявили в качестве стратегического приоритета масштабное развитие сервисов и инфраструктуры удаленного доступа.

Источник: ranking.kz.