Как современные клиенты заставляют банки меняться

и Рафал Марчин Ющак.")

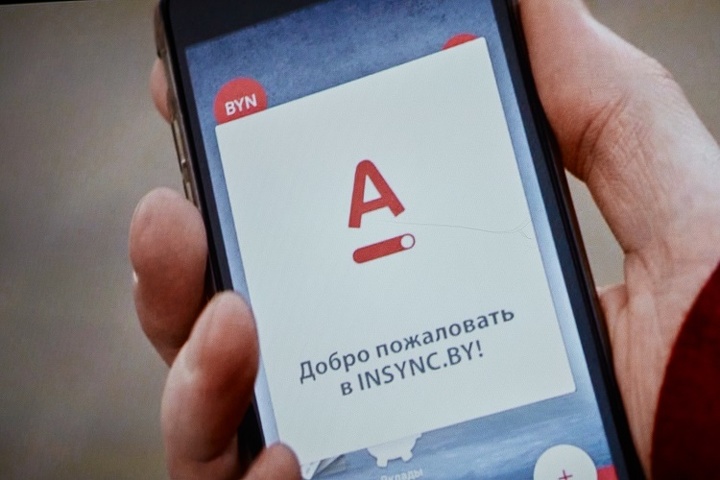

В начале декабря 2016 белорусский Альфа-Банк объявил о совершенно ином подходе в обслуживании клиентов. В Минске был презентован новый мобильный банк InSync от Альфа-Банка, который полностью поменял взаимоотношения с клиентом. Теперь огромное количество банковский операций доступно клиентам белорусского фининститута из любой точки мира, где есть интернет – то есть, на экране смартфона.

Герман Греф: Технологии уже позволяют отказаться от услуг банков

В четверг, 26 мая, в Астану приехал председатель правления Сбербанка России... →

Как было сказано на презентации, для современного человека время и место – это уже условность. А «онлайн» – это уже не просто статус в интернете. Нынешнее поколение живет, работает, учится, покупает и отдыхает онлайн. Рабочий график «5 дней в неделю с 9.00 до 18.00» уже давно неактуален. Современному человеку некогда ждать – он постоянно движется вперед. Вот только не все компании поспевают за таким ритмом. Особенно остро с этой проблемой сталкиваются банки – по большей части консервативные, традиционные, неповоротливые фининституты, которым в одночасье сложно перестроить свою бизнес-модель.

А тем временем современные люди, особенно представители молодого поколения, все больше «привязываются» к своим телефонам. Так, среднем каждый американец смотрит в свой телефон 150 раз в сутки и в месяц потребляет около 36 Гб данных.

Как банки отвечают на эти вызовы? Как меняют свою стратегию? Появляются новые банки и финтехкомпании, готовые отвечать веяниям времени. Там понимают: если раньше были важны такие понятия, как «банковский продукт», «сегмент», «рынок», «корпоративные ценности», то теперь во главу угла встают понятия «коммуникации», «электронное взаимодействие», «эмоции».

- Интересен феномен финтеха. Откуда он взялся? – задался вопросом управляющий директор Альфа-Банк, Белоруссия Рафал Марчин Ющак. – Я считаю, что он появился, потому что традиционные банки оказались очень ленивыми, потому что у них нет аппетита, потому что они больше ценят традиционные банковские процедуры, а не современные технологии. 11 ноября 2016 за один день в Китае было совершено 1 млрд транзакций через AliPay. В пике работы доходило до 120 тыс. операций в секунду. Объем транзакций - $18 млрд. Вот, что меняет мир. Это феноменально. И это - будущее.

Г-н Ющак привел в пример рынок Белоруссии, который в принципе схож и сопоставим с рынками других стран СНГ. Сегодня онлайн-торговля в этой стране растет на 30% в год. 3 млн белорусов хотя бы один раз что-то покупали в сети. Тем не менее в 2016 на онлайн приходится всего 1,5% торговли. То есть потенциал у этого рынка – гигантский. Здесь 5 млн мобильных девайсов и 12 млн банковских карточек.

Роберт Дзялак добавляет: вместе с изменяющимся миром меняются и каналы общения клиента с банком. И расставление приоритетов в выборе этого канала - это уже не желание банка, а стратегическая цель. Фактически клиент теперь сам выбирает канал и место взаимодействия. В развитых экономиках сегодня около 30% всех обращений в банк проходит через отделения и контакт-центры. Еще 30% - через банкоматы, и другие 30% - через интернет-банкинг. А остальные 10% - через мобильные приложения. И последние две части очень быстро растут за счет других каналов.

При этом, если розничные отделения были всегда, то банкоматы стали появляться только в 1960-е (в странах СНГ – в начале 2000-х). Серьезный мобильный банкинг – это вопрос уже второго десятилетия 2000-х, когда началось распространение смартфонов (первый iPhone появился всего 9 лет назад - в 2007). Интернет очень поменял сознание человека в пользовании мобильными устройствами. И это способствует эволюции каналов обслуживания клиентов, прежде всего – в рознице. «Где мой телефон?» – это одна из первых ежедневных мыслей человека, когда он просыпается. И вовсе не из-за будильника. Словом, смартфон кардинально поменял жизнь человека.

Как отвечают банки? По-разному. Одни смотрят на мобильный банкинг как на дополнительный канал продаж и услуг. Это - традиционный подход. Другие банки с помощью интернет-банкинга пытаются менять свою бизнес-модель и свои отношения с клиентом. Это делают с помощью выделения отдельного сегмента, бренда или суббренда. Третья группа – это банки-стартапы, которые бросают вызов крупным банкам. Они по-другому воспринимают взаимоотношения со своими клиентами, часто создают сообщества, в которых пытаются найти своих потенциальных клиентов. И четвертая группа – это уже даже не банки, а, скорее, их конкуренты из области финтеха.

- Эти компании упрощают жизнь клиентов, пользуясь неэффективностью традиционной банковской системы и самих банков, - рассказал Роберт Дзялак. – Современными методами они упрощают жизнь клиентов. Можно смотреть на финтехкомпании по-разному, но при масштабировании своего бизнеса они составят большую конкуренцию традиционным банкам.

Традиционные банки сегодня все одинаковые. И как им отличаться? Запускать новые способы взаимодействия с клиентом. Запускать простые, интуитивно понятные продукты, которые будут всегда и везде с клиентом. Digital-каналы обслуживания клиентов становятся уже не дополнительными, а основными.

В белорусском Альфа-Банке решили полностью поменять логику работы мобильного приложения. И запустили InSync – по словам руководства, нет ни одного похожего в мире продукта. В первую очередь там решили освободить клиентов от «банковского рабства» - привязанности к банковскому счету.

- Это не запуск нового приложения, это запуск нового подхода работы банков Белоруссии, - заявил Рафал Марчин Ющак. - Мы не создаем дополнительного канала для обслуживания розничного клиента, мы создаем мобильный банк и будем работать по-другому. InSync - место, где банк будет в полном синхроне со своими клиентами.

Вот в чем особенность InSync, которое можно установить на смартфон, скачав соответствующее мобильное приложение:

- можно создать банковский счет онлайн в любое удобное время без похода в отделение, счет открывается за 90 секунд;

- можно заказать карточку, и ее доставят клиенту на следующий день;

- в меню вместо стандартной домашней страницы – персональный рабочий стол; благодаря технологии Drag-and-drop («тащи и бросай») можно добавлять, размещать и группировать иконки услуг так, как удобно, а все ненужное – «выбросить» в мобильную корзину;

- можно онлайн купить или продать иностранную валюту по единому и выгодному курсу;

- можно онлайн оплатить кредиты и совершить массу других платежей одним движением руки.

Такой функционал доступен только на первых порах, в скором будущем белорусский Альфа-Банк обещает и другие революционные нововведения. Будет ли приложение InSync запущено в других странах группы, в том числе в Казахстане, пока не известно. Рафал Марчин Ющак говорит, что это – чисто белорусская разработка, которой банк готов поделиться с коллегами по группе.

Словом, на родине Viber, MSQRD и World of Tanks вновь подтвердили, где на пространстве СНГ умеют делать по-настоящему популярные приложения. К счастью, многие казахстанские банки уже тоже приобщаются к мировой финтех-революции.