Голодные игры

Как финтех-компании отнимают хлеб у традиционных банков

Помните, в детстве бабушка всегда покупала вам мороженое в день получения пенсии? Но этому предшествовал целый ритуал получения этой самой пенсии, который мог занять день, а то и два. О походе в кассу члены семьи узнавали загодя. Весь день икс бабушка стоически ожидала своей очереди. А когда все заканчивалось и вы ели мороженое, было ощущение, что сделано большое дело.

Сегодня благодаря современным технологиям для покупки мороженого нужен смартфон с выходом в интернет, чтобы его заказать, и банковская карточка, чтобы оплатить покупку. При этом не нужно никуда ходить – управление финансами и связанные с ним услуги с каждым днем становятся все ближе к потребителю.

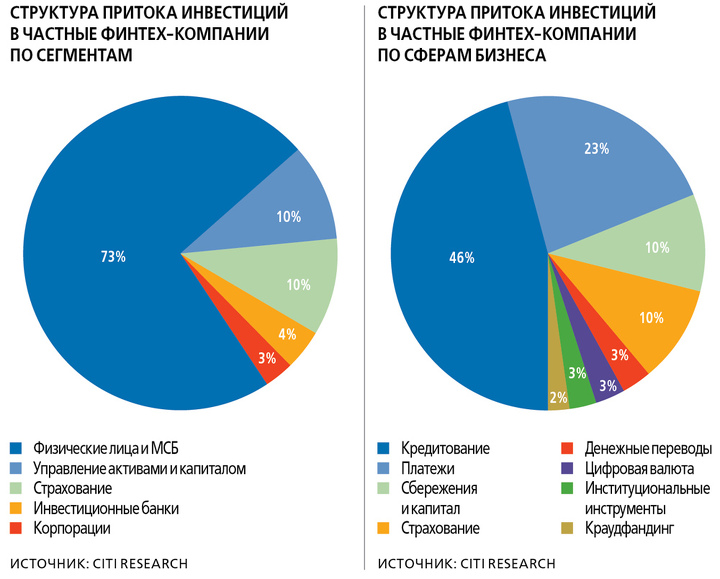

Об этом говорит объем инвестиций в финансовые технологии: по подсчетам Citi Research, за последние шесть лет они выросли более чем в 10 раз – с $1,8 млрд до $19 млрд.

А недавно, в конце апреля этого года, платежное подразделение Alibaba – Ant Financial, которое управляет Alipay, получило $4,5 млрд инвестиций, что стало крупнейшим в мире единовременным привлечением фондирования для интернет-компании. Alipay – это крупнейший в Китае платежный сервис с 450 млн активных пользователей, который ежедневно проводит 170 млн транзакций. Теперь Ant Financial оценивается в $60 млрд, что делает его второй самой дорогой частной технологичной компанией после Uber, оцениваемого в $62 млрд, и позволяет обойти идущего третьим китайского производителя смартфонов Xiaomi стоимостью $45 млрд.

Глобальные предпосылки

По расчетам Citi Research, около половины доходов банкам приносят физические лица и малые и средние компании. Кроме того, примерно 75 % инвестиций направляются именно в финтех-компании, работающие с указанными сегментами. Во многом это происходит благодаря изменению потребительских привычек и предпочтений, которые повлияли в том числе и на рынок финансовых услуг. В В2С-сегменте (business to customer – бизнес для клиента, англ.) все большую роль играет пользовательский опыт, то есть удобство использования, скорость, интерфейс. В то время как издержки перехода от одной компании к другой минимизируются.

На развивающихся рынках, где высок процент использования мобильных телефонов, значительная часть населения не имеет банковского счета и относительно слабо развиты розничные банки, больше предпосылок для развития финтех-сектора, чем на развитых, где ситуация обратная.

Платежи и переводы являются одними из самых динамично развивающихся направлений в финансовых технологиях, однако, согласно расчетам Citi, глобальные доходы банков от этого направления пока составляют около 7 %, и из них только 4 % приходится на розницу. В США около 1 % розничных доходов банков приходится на новые цифровые бизнес-модели, то есть финтех. То есть в настоящий момент речь не идет о массовом перетекании банковских доходов в финтех-компании. Для банков это скорее некая упущенная возможность.

Помимо возможной потери заработков в будущем Citi прогнозирует 40 %-ное снижение количества сотрудников и филиалов для европейских и американских банков до 2025 года. При этом скорость сокращения численности банкиров увеличится в основном за счет автоматизации розничного банкинга. В отчете оговаривается, что развивающихся рынков данный прогноз не коснется: они продолжат увеличение количества филиалов и сотрудников.

Равный к равному

В Казахстане финтех пока лучше всего развивается в направлении платежей и переводов. Этому способствует динамичное развитие электронной коммерции, объем которой, по данным исследования J’son & Partners Consulting, по результатам 2013 года превысил $1,5 млрд. Согласно оценкам директора по развитию Satu.kz Дениса Горового, в 2016 году этот показатель вырастет до $1,9 млрд.

По расчетам Citi, в целом в 2015 году глобальный рынок e-commerce составил $1,7 трлн, из которых $672 млрд пришлось на Китай.

Местных игроков на казахстанском рынке пока немного, но они есть. К примеру, базирующаяся в Караганде компания Wooppay. По данным директора по развитию Wooppay Александра Дорошенко, за 12 месяцев, с мая 2015 года, оборот компании составил 6,66 млрд тенге, или $20,3 млн (по курсу на конец апреля 2016 года), из них на онлайн-оплату пришлось 2,25 млрд тенге ($7,7 млн).

За 2015 год казахстанцы отправили через системы денежных переводов (Western Union и другие) в общей сумме 408,8 млрд тенге ($1,84 млрд), а получили 135,44 млрд тенге ($610,8 млн). Доля Wooppay от всех отправленных средств составляет порядка 0,9 %, однако если учитывать, что компания работает только на внутреннем рынке, то ее доля равна примерно 7 %. Потенциал для роста в данном сегменте огромный, учитывая, что скорость переводов через оба канала примерно одинаковая – менее одного часа.

Платежи и переводы, осуществляемые через банковские платежные карты, в 2015-м составили порядка 8,27 трлн тенге ($37,32 млрд), из них доля безналичных операций – около 12,5 %. Для сравнения: доля платежей и переводов Wooppay к безналичным операциям по банковским картам пока составляет порядка 0,6 %.

Если взглянуть на данные по отправленным внутренним переводам, собранные Всемирным банком в 2013 году, то видно, что только чуть более трети респондентов использовали финансовые институты. Также можно отметить намечающийся тренд по использованию мобильных телефонов для переводов.

Так, например, в Кении процент использования мобильных телефонов очень высок – 92 %. В 2014 году в этой стране 45 % населения не имели банковского счета, зато у 88 % были мобильные телефоны. В Казахстане, согласно отчету 2014 года, 46,1 % населения, что практически равно всему сельскому населению, не имели банковского счета. Данные по владению мобильными телефонами Всемирный банк не опубликовал. Но, согласно информации объединенной компании Altel и Tele2, смартфоны имеются примерно у 65 % казахстанцев.

Другой развивающийся сегмент финтех-сектора – Р2Р-кредитование (peer-to-peer – равный к равному, англ.). Это кредитование физлицами друг друга, с использованием специальных площадок-посредников. Согласно оценкам Citi, крупнейший по объему рынок в $66,9 млрд находится в Китае. в США таковой равен $16,6 млрд, а в Великобритании – $5,4 млрд.

По оценкам Первого кредитного бюро (ПКБ), в Казахстане этот рынок составляет 2–2,5 млрд тенге и находится на стадии формирования. В основном это небольшие займы, от 30 тыс. до 50 тыс. тенге, «до зарплаты».

По данным Всемирного банка за 2014 год, в Казахстане в процентном выражении люди гораздо больше одалживали у членов семьи или друзей, чем у финансовых институтов: 23,9 % против 16,5 %. В 2015 году, по информации ПКБ, в стране было выдано кредитов на общую сумму 10,6 трлн тенге, из них 1,5 трлн тенге пришлось на физлиц. Учитывая процент населения, не имеющего банковского счета, объем рынка Р2Р-кредитования в стране может быть значительно больше.

В скором времени планируется запуск первой в Казахстане платформы Р2Р-кредитования – Nebank.kz. По словам директора по развитию бизнеса ПКБ Асем Нургалиевой, это будет «своего рода цивилизованный рынок заемных операций среди физлиц». «Мы, как кредитное бюро, предлагаем продукты для этого рынка в виде персонального кредитного рейтинга – экспресс-оценки заемщика и активно поддерживаем подобные стартапы», – добавляет она.

Если же смотреть на мировые тренды, то не так много стартапов, в том числе в финтех-секторе, вырастают в полноценные компании и становятся прибыльными. Однако карагандинский Wooppay является таковой уже полтора года. По словам Дорошенко, «все финтех-компании создаются с одной целью – чтобы в дальнейшем сделать правильный выход, то есть осуществить продажу какому-то крупному игроку». В пример он приводит тот же Uber, «который при оценочной капитализации в $62 млрд только в прошлом месяце показал первую прибыль». Хотя и эти данные вызывают сомнения, поскольку не были учтены некоторые статьи расходов.

Дело за советом

Все больше клиентов банков выбирают удаленный способ получения финансовых услуг, однако финансисты считают, что нельзя забывать и про традиционные пути развития. Банкиры инвестируют в проверенные временем каналы коммуникации с клиентами и уверены, что деньги вернутся.

В мае в Алматы Банк Хоум Кредит представил свой новый контактный центр стоимостью более 600 млн тенге. Он занимает два этажа площадью 3 тыс. кв. м, где будут трудиться 750 человек, совершающих несколько миллионов звонков в год. Помещения оформлены нестандартно, настраивая сотрудников на творческий подход к работе, а комфорт соответствует мировому уровню. В центре предусмотрены условия для труда людей с ограниченными возможностями, включая адаптацию основного и вспомогательного оборудования, технического и организационного оснащения, обеспечения техническими приспособлениями с учетом всех необходимых требований. «Реализуя проекты по организации трудоустройства людей с ограниченными возможностями, мы четко осознаем свою социальную ответственность перед обществом. Это наш вклад в решение вопроса включения особенных людей в рынок труда Казахстана», – говорит председатель правления Банка Хоум Кредит Ондржей Кубик.