Сколько стоят коттеджи в Астане

Аналитический обзор рынка частных домов столицы Казахстана во 2 квартале 2014

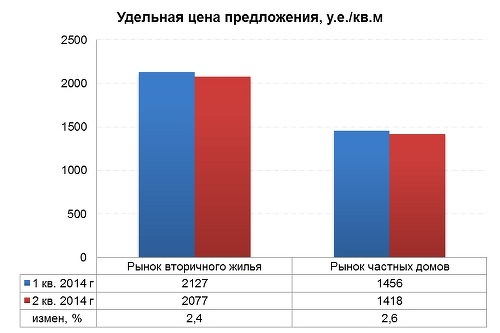

Во 2 квартале 2014 средняя цена квадратного метра частных домов по городу относительно 1 квартала сократилась на 2,6%, до $1418/кв.м.

Ценовой показатель на рынке частных домов в пригороде Астаны составил $856/кв.м (-8,8%).

Цены по районам

В разрезе районов и форматов квартир снижение средних цен прослеживается только в районе Алматы на 5,3% и на 4- и 5-комнатные дома на 4,2% и 7,3%, соответственно. В остальных сегментах рынка изменения цен незначительные, то есть находятся ниже среднестатистической погрешности расчетов.

Таблица 1. Ценовые показатели рынка частных домов г. Астаны в разрезе районов

|

Районы |

Средняя цена, $/кв.м |

Изменение к I кварталу 2014 |

|

|---|---|---|---|

|

у.е. |

% |

||

|

Алматы |

1434 |

-80 |

-5,28 |

|

Есиль |

1532 |

-53 |

-3,33 |

|

Сарыарка |

1334 |

+11 |

+0,86 |

|

По городу |

1418 |

-38 |

-2,60 |

|

Пригород |

856 |

-83 |

-8,81 |

Наиболее высокой ценой квадратного метра обладают объекты, расположенные на левом берегу столицы в районе Есиль. Ценовой показатель в этом районе превышает значение средней цены по городу на 8%.

Минимальные цены среди административных районов города зафиксированы на частное жилье, расположенное на правобережье в районе Сарыарка. Здесь удельная средневзвешенная цена предложения меньше среднего значения по городу на 6%.

Таблица 2. Ценовые показатели рынка частных домов Астаны в разрезе количества комнат

|

Районы |

Средняя цена, $/кв.м |

Изменение к I кварталу 2014 |

|

|---|---|---|---|

|

у.е. |

% |

||

|

2-комн. |

1266 |

+83 |

+7,04 |

|

3-комн. |

1442 |

+20 |

+1,43 |

|

4-комн. |

1461 |

-64 |

-4,22 |

|

5-комн. |

1442 |

-113 |

-7,26 |

|

6-комн. |

1482 |

+49 |

+3,40 |

|

7-комн. |

1358 |

-93 |

-6,40 |

|

8-комн. |

1285 |

+37 |

+2,97 |

|

9-комн. и больше |

1346 |

-33 |

-2,38 |

|

недостроенные дома |

972 |

-157 |

-13,87 |

|

По городу |

1418 |

-38 |

-2,60 |

В разрезе формата домов самым дорогим квадратным метром по городу обладают 6-комнатные дома. Тогда как 2-комнатные дома по-прежнему удерживают наименьшую цену за квадратный метр. В пригороде Астаны на снижение ценового показателя основное влияние оказали сократившиеся цены 2-, 3-, 4- и 6-комнатных домов.

|

Районы |

Средняя цена, $/кв.м |

Изменение к I кварталу 2014 |

|

|---|---|---|---|

|

у.е. |

% |

||

|

2-комн. |

864 |

-253 |

-22,63 |

|

3-комн. |

787 |

-134 |

-14,59 |

|

4-комн. |

895 |

-71 |

-7,3 |

|

5-комн. |

861 |

-58 |

-6,33 |

|

6-комн. |

810 |

-140 |

-14,73 |

|

7-комн. |

932 |

+78 |

+9,18 |

|

8-комн. |

774 |

+44 |

+6,03 |

|

9-комн. и больше |

1037 |

-24 |

-2,3 |

|

недостроенные дома |

533 |

-21 |

-3,78 |

|

Пригород |

856 |

-83 |

-8,81 |

В пригороде максимальные цены за 1 квадратный метр прослеживаются на 9-комнатные дома и больше, а минимальные — на 8-комнатные дома.

Следует отметить, что недостроенные дома не участвуют в расчете средневзвешенной цены по городу и в пригородах.

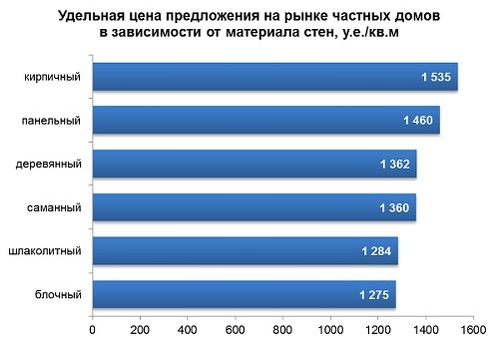

В зависимости от материала стен максимальные цены предложения единицы площади частного жилья зафиксированы на кирпичные дома, а минимальные — на блочные.

Таблица 4. Ценовые показатели рынка частных домов Астаны в разрезе площади дома

|

Площадь дома |

Средняя цена, $/кв.м |

Изменение к I кварталу 2014 |

|

|---|---|---|---|

|

у.е. |

% |

||

|

до 70 кв.м |

1581 |

-9 |

-0,55 |

|

от 70 до 110 кв.м |

1408 |

-28 |

-1,98 |

|

от 110 до 150 кв.м |

1363 |

-90 |

-6,18 |

|

от 150 до 250 кв.м |

1380 |

-34 |

-2,37 |

|

от 250 до 350 кв.м |

1477 |

-6 |

-0,41 |

|

свыше 350 кв.м |

1396 |

-42 |

-2,95 |

По мере увеличения площади дома средняя цена за квадратный метр снижается. Так, в зависимости от площади дома максимальная цена зафиксирована на дома до 70 кв.м — $1581 за квадратный метр. Далее в порядке убывания следуют дома от 70 до 250 кв.м. Однако на дома площадью свыше 250 кв. м такая закономерность не распространяется, поскольку дома с такой большой площадью, как правило, относятся к жилью элит- и премиум-класса.

Таблица 5. Ценовые показатели рынка частных домов Астаны в разрезе вида отопления

|

Вид отопления |

Удельный вес, % |

Средняя цена, $/кв.м |

Изменение к I кварталу 2014 |

|

|---|---|---|---|---|

|

у.е. |

% |

|||

|

2 вида отопления |

38,39 |

1379 |

-60 |

-4,16 |

|

Паровое отопление |

3,32 |

1390 |

+2 |

+0,17 |

|

Печное отопление |

50,24 |

1232 |

+55 |

+4,66 |

|

Центральное отопление |

7,74 |

1789 |

+94 |

+5,55 |

|

Электрическое отопление |

0,32 |

1850 |

+490 |

+36,06 |

Существенное влияние на цену дома оказывает и вид отопления. Так, средняя цена на дома с центральным отоплением составляет $1789/кв.м, в то время как дома с печным отоплением дешевле домов с центральным на $560 у.е./кв.м.

Таблица 6. Ценовые показатели рынка частных домов Астаны в разрезе размера земельного участка

|

Размер земельного участка |

Удельный вес, % |

Средняя цена, $/кв.м |

Изменение к I кварталу 2014 |

|

|---|---|---|---|---|

|

у.е. |

% |

|||

|

до 6 соток |

15,74 |

1207 |

-3 |

-0,27 |

|

от 6 до 9 соток |

26,37 |

1372 |

+3 |

+0,19 |

|

свыше 9 соток |

57,89 |

1397 |

-53 |

-3,62 |

Также видна зависимость цен на частные дома от площади, прилегающей к ним территории. Чем больше площадь земельного участка, тем выше цена квадратного метра данного объекта.

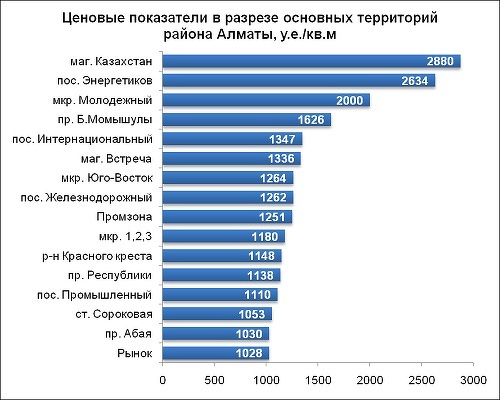

Основная часть частных домов города расположена в административных районах Алматы и Сарыарка. В разрезе основных территорий района Алматы максимальные цены за квадратный метр прослеживаются в районе маг. Казахстан — $2880, а минимальные цены — в районе Рынка — $1080/кв.м.

Район Сарыарка менее богат территориями частных домов и цены здесь несколько ниже, чем районе Алматы. Наибольшие цены зафиксированы в районе КТЖ — $1800/кв.м, а наименьшие в поселке Кирпичный — $890/кв.м.

На левом берегу или в административном районе Есиль максимальные цены наблюдаются в коттеджном городке BI-Village — $2880/кв.м, а наименьшие — в районе 96 разъезда: $860/кв.м.

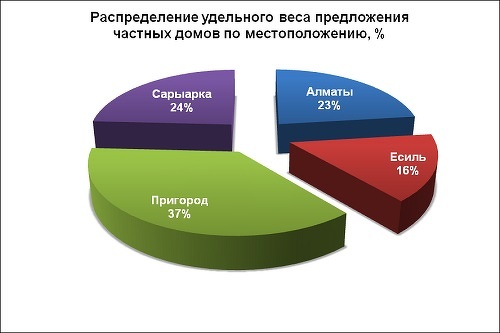

Анализируемая база предложенияВо 2 квартале 2014 на продажу выставлялось 2073 частных дома в городе и 1219 — в пригороде. Максимальное количество предложений продажи частных домов предлагается в Пригороде — 37%. Минимальное число объектов приходилось на левый берег столицы — район Есиль — 16%.

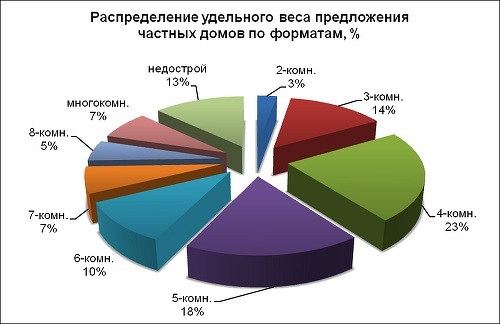

В зависимости от количества комнат наибольшую долю в общем объеме предложения занимали 4-комнатные дома — 23%. Минимальное количество предложений приходилось на сегмент 2-комнатных домов, их количество составило всего 3% от общего числа объектов.

Во 2 квартале 2014 на квартирном рынке в отличие от рынка частных домов наблюдается снижение средних цен предложения на 2,4%, тогда как рынок частного жилья в том же периоде сократился на 2,6%.

Относительно 2 квартала 2013 наблюдается увеличение ценовых показателей на обоих рынках, которое составило для квартирного рынка 4%, для рынка частных домов 4,7%.

Темпы снижения цен на рынке частного жилья и на рынке квартир держатся практически на одном уровне. Также стоит отметить, что значительное влияние на среднюю цену на рынке частного жилья оказывает именно сегмент «дешевого» жилья, именно поэтому средняя удельная цена предложения здесь ниже, чем на квартирном рынке.

Таблица 7. Ценовые показатели рынка частных домов и рынка вторичного жилья Астаны

|

Сегмент рынка жилья |

Удельная цена «дорогого» жилья |

Изменение ко 2 кварталу 2013, % |

Удельная цена «дешевого» жилья |

Изменение ко 2 кварталу 2013, % |

Индекс расслоения |

|---|---|---|---|---|---|

|

Средняя цена на рынке частных домов |

2167 |

-4,4 |

879 |

+14,4 |

2,46 |

|

Средняя цена на квартирном рынке |

2539 |

+2,2 |

1673 |

+5,8 |

1,52 |

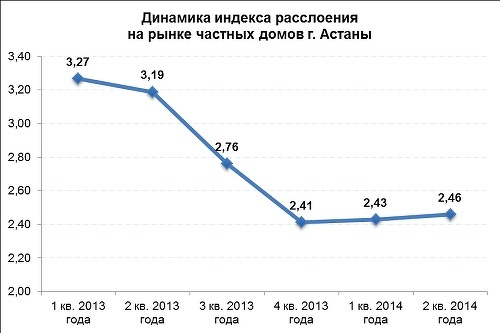

Рынок частных домов города Астаны более дифференцирован, чем рынок квартир, вследствие этого индекс расслоения в сегменте частного жилья выше. Показатель 2,46 говорит о том, что средняя цена «дорогих» домов выше цены «дешевых» в 2,46 раза. В сегмент «дорогих» домов в основном входят дома в престижных районах города с развитой инфраструктурой, построенные преимущественно из кирпича, с центральным отоплением, евроремонтом, наличием гаража и т.д., тогда как к сегменту «дешевого» частного жилья относятся дома наиболее отдаленные от центра города, в основном это жилье из шлаколита и блока, без ремонта и с печным отоплением.

Ценовые изменения в ретроспективеПо отношению ко 2 кварталу 2013 средняя цена предложения на рынке частных домов в Астане выросла на 4,7%.

При этом в сегменте «дорогого» частного жилья во 2 квартале 2013 наблюдается увеличение цен на 3,3%, тогда как в 3 и 4 кварталах, напротив, замечено снижение ценовых показателей в этом сегменте по 1%.

В 1 квартале 2014 года снова цены выросли на 2,2%, а во 2 квартале — сократились на 2,2%.

Прирост цен в сегменте «дешевых» домов во 2 квартале 2013 составил 8,6%, в 3 квартале — 16%, в 4-м — 12%, а в 1 квартале 2014 лишь 1,4%, а II квартал 2014 года ознаменовался снижением цен на 3,5%.

Сокращение разрыва между дорогим и дешевым жильем в основном за счет удорожания дешевого, демонстрирует и динамика индекса расслоения, которая показывает понижательный тренд уже со 2 квартала 2013. Однако в 2014 индекс расслоения возрастает за счет увеличения разрыва между «дорогим» и «дешевым» жильем.

В настоящее время, как и город, пригород Астаны комплексно застраивается индивидуальным жильем в коттеджных поселках. Количество коттеджных городков, пользующихся высоким спросом, ограничено, в связи с недостаточно развитой инфраструктурой, отсутствием коммуникаций и подъездных путей, удаленностью автомагистралей или их перегруженностью, присутствием многоэтажного строительства. Цены на индивидуальные коттеджи варьируются от $865/кв.м до $2050/кв.м и зачастую продаются в черновой отделке.

Привлекательность коттеджных городков напрямую зависит от возможности подключения газа и качественной воды, наличия канализации и размера земельного участка, качества строительного материала и отделки дома. Максимальная цена квадратного метра принадлежит виллам в коттеджном городке Saranda и отдельно стоящим коттеджам в коттеджном городке BI VillageDeluxe. Минимальные цены — в поселки Косши, в коттеджном городке AstanaCountryClub.

Таблица 7. Список коттеджных городков в Астане и пригородах

|

Коттеджный городок |

Адрес |

Площадь дома, кв.м |

Площадь земельного участка, сот. |

Цена за 1 кв.м, $/кв.м |

Застройщик |

|---|---|---|---|---|---|

|

BI VillageDeluxe – Коттедж |

Ул. Орынбор |

404 - 541 |

12 - 17 |

2000-2050 |

Холдинг BI Group |

|

BI VillageDeluxe – Дуплекс |

176 - 215 |

6 |

1700 |

||

|

BI VillageComfort – Коттедж |

234 - 349 |

6 - 14 |

1800 |

||

|

GardenVillage – Коттедж |

Шоссе Каркаралы левый берег вдоль шоссе в 5 мин. езды от «Назарбаев Университета» |

136 - 188 |

6,3 - 8,3 |

1450-1490 |

|

|

GardenVillage – Дуплекс |

119 |

4,5 - 5,4 |

1265 |

||

|

GardenVillage - Квадрохаус |

111 |

2,3 - 3,5 |

1250 |

||

|

GardenVillage – Сплитхаус |

82 - 89 |

2,5 - 2,8 |

1200 |

||

|

FamilyVillage - Коттедж |

левый берег на пересечении пр. Кабанбай батыра (шоссе в сторону аэропорта) и пр. Орынбор, напротив пос. Пригородный |

227 |

6,3 - 8,3 |

1405 |

|

|

FamilyVillage – Дуплекс |

147 |

4,5 - 5,4 |

1420 |

||

|

FamilyVillage – Квадрохаус |

140 |

2,3 - 3,5 |

1348 |

||

|

FamilyVillage – Сплитхаус |

112 |

2,5 - 2,8 |

1310 |

||

|

«Уркер» |

вдоль Коргалжинской трассы, в 7 минутах от ТРЦ MEGA |

90 114 136 |

10 |

1250 1200 1200 |

АО «Доступное жилье» |

|

VIP-городок «Saranda – Виллы» |

по соседству с поселком Тельмана, Президентским парком и новым ботаническим садом |

370 - 2000 |

20 - 150 |

2000 |

Mabetex Group |

|

VIP-городок «Saranda - Таунхаус» (сняли со строительства) |

200 - 250 |

5 - 7 |

2000 |

||

|

AstanaCountryClub - 12 проектов коттеджей |

Пр.Кабанбай батыра, п.Косши |

от 350 до 600 кв.м |

- |

От 865 |

Компания АСС |

|

AstanaCountryClub - три варианта таунхаусов |

т 170 до 250 кв.м. |

- |

От 865 |

Базовыми экономическими факторами, влияющими на спрос на жилье, являются уровень доходов населения и объемы ипотечного кредитования.

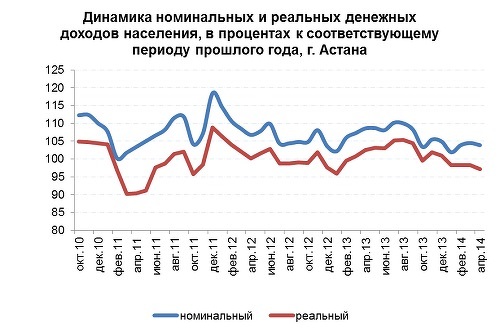

С июля 2013 в столице наблюдается снижение темпов роста реальных и номинальных денежных доходов населения. В апреле 2014 среднедушевые номинальные денежные доходы населения города составили 98750 тенге, что на 3,9% выше, чем в апреле 2013, реальные денежные доходы за указанный период уменьшились на 2,8%.

Можно отметить, что в 2014 в течение четырех месяцев реальные денежные доходы населения имеют отрицательную динамику и держатся на уровне 97,2% к соответствующему периоду прошлого года.

Положительная динамика объемов ипотечного кредитования является одним из главных факторов поддержания спроса на рынке жилья. Объемы ипотечного кредитования показывают положительную динамику с конца 2009 года. На конец 2013 среднегодовой объем выданных ипотечных кредитов составил 296 008 млн тенге, что соответствует уровню 2006. В диаграмме 12 представлено заметное увеличение сумм ипотечных займов в 2013 году по сравнению с 2012 годом. В январе-мае 2014 разница между погашенными и вновь выданными ипотечными займами составила 7865 млн тенге Этот показатель в целом соответствует своему среднемесячному значению.

При этом в течение последних восьми лет выдача ипотечных займов в тенге превалирует над долларовыми, а в течение последних трех лет число долларовых кредитов заметно сокращается.

Среднемесячный объем регистрируемых сделок купли-продажи индивидуального жилья в Астане за январь-май 2014 составил 53 сделки, что ниже аналогичного показателя 2013 (69 сделки) на 17%. В мае 2014 по сравнению с апрелем количество сделок купли-продажи индивидуальных домов сократилось на 15%.

Динамика данных факторов показывает, что предпосылок к изменению тенденций на рынке жилья Астаны на предстоящий год нет. Однако в связи с девальвацией национальной валюты, произошедшей в феврале 2014, ожидается коррекция долларовых цен в сторону снижения в пределах 10% в год.

Выводы- Во 2 квартале 2014 на рынке частных домов в Астане наблюдается снижение средних цен предложения на 2,6%. Это было обусловлено снижением цен на 4- и 5-комнатные дома.

- Согласно прогнозам аналитической службы kn.kz, в весенне-летние месяцы на рынке частных домов ожидается сокращение долларовых цен в пределах 0,5%-1% в месяц.

Источник: Аналитическая служба портала kn.kz, информационного партнера Forbes.kz.

Подписывайтесь на нашу страницу в Facebook