Пётр Своик: Бой в Крыму - ЕЭС в дыму

Девальвация тенге, референдум в Крыму и предстоящее подписание Договора о Евразийском экономическом союзе – события одного ряда. Глобальный «сырьевой цикл» заканчивается, но на смену ему пока еще ничего не идет

Украинские события с центром сначала на Майдане, а потом в Крыму заполнили собой все информационное и эмоциональное пространство, как бы даже отменив приевшуюся повестку продолжающегося мирового финансового и общесистемного кризиса. Между тем, всё уже случившееся и еще предстоящее на Украине и в Крыму в частности - плоть от плоти того самого системного кризиса глобализации. Конкретная же роль этих событий – сработать мощнейшим катализатором приближения кульминации и посткризисной фрагментации однополярного мира.

Остров Крым

Собственно, это происходит здесь не в первый раз. Предыдущая крымская война 1853-56 тоже была почти мировой. Как в географическом (баталии разворачивались даже на Камчатке), так и цивилизационном смысле: империи православно-славянской противостояла общеевропейская коалиция, в союзе с империей Османской. Считается, что война была неудачной для России: её подвела техническая отсталость. Впрочем, в конечном счете и союзники, сильно потратившись, многого не добились.

Короче, всё очень похоже.

А вот еще интересная аллюзия, уже почти нашего времени.

Новым премьером Крыма, в ответ на формирование Майданом нового правительства в Киеве, стал Сергей Аксёнов – лидер партии «Русское единство». А за 35 лет до этого, в самые «застойные» брежневские времена, его однофамилец Василий Аксёнов (один из лучших советских писателей, имевший очень непростые отношения с советской властью) опубликовал в эмиграции роман «Остров Крым». Сюжет построен на том, что перекопского перешейка не было, Красной Армии не удалось выбить Врангеля, и Крым превратился в процветающий капиталистический остров - что-то вроде Тайваня при коммунистическом континентальном Китае. И вот на чисто демократическом референдуме островное население высказывается за добровольное вхождение в СССР. Ну, и разные человеческие коллизии за пару недель до воссоединения…

Насчет того, что будет на этот раз, особо гадать не приходится, поскольку, полагаю, сюжет уже состоялся. Мой прогноз таков: Крым, как и прежде, становится форпостом России, а вместе с ним под российскую длань возвращаются угольные, металлургические и машиностроительные мощности юго-восточных регионов Украины. Пусть устаревшие и проблемные, но обеспечивающие условия необходимости и достаточности для возвращения Евразийской империей тех экономических, демографических и культурных пространств, в которых она может начать свой следующий цикл.

А уже какие санкции применят США и Европа в попытке предотвратить то, что де-факто уже состоялось (и что они же и подтолкнули через Майдан), как сильно пострадают от этого российская экономика и российские олигархи, вкупе с самими же «санкционерами», как в конечном счете будет оформлена и станет именоваться украинская федерация – это уже детали. Важные, интересные и вариативные, но – детали.

Поэтому нам стоит сконцентрироваться на новых сложившихся реалиях в их проекции на Казахстан.

Казахстанский сырьевой цикл: вспомнить всё

И здесь первым делом следует оттолкнуться от уже высказанной мысли, что Украина – это не генератор принципиально новых реалий, а лишь сильнейший катализатор трансформаций однополярного мира, идущих и без нее.

Применительно к Казахстану эта мировая трансформация выражается в том, что мы, будучи сырьевой и монетарной периферией мирового рынка, в полной мере попадаем под системный кризис всей такой глобальной модели. Поясним это с опорой на такую диаграмму:

Собственно, этих трех ломаных кривых вполне достаточно для описания всей нашей экономической модели и ее истории. В самом деле, экспорт дает около 45% прямого вклада в ВВП, а с учетом обслуживающей инфраструктуры формирует не менее трех четвертей национального производства. Аналогично импорт, сам по себе дающий около 22% ВВП, вместе с торговлей и транспортом обеспечивает до половины всего национального потребления. То есть экономика Казахстана производит в основном то, что страна не потребляет, а страна потребляет в основном то, что ее экономика не производит. Ну, а насколько внешняя зависимость Казахстана - и экспортная, и импортная - «подвешена» к мировым ценам на нефть, график как раз и показывает.

Как видим, период, когда разруха «перестроечных» лет и шоковых рыночных реформ перешла в рост потребительского благополучия, полностью определился ростом мировых нефтяных цен. Нефть потянула за собой сырьевой экспорт, а экспорт за собой - потребительский импорт.

Причем наше сырьевое процветание резко оборвалось вовсе не в 2007, когда разразился мировой финансовый кризис: ведь фондового рынка в Казахстане практически нет. Катастрофа разразилась годом позже – когда обрушились цены на сырьевых биржах. Причем график показывает: продержись низкие цены подольше, у нас бы всё уже тогда и рухнуло.

Однако мировая сырьевая конъюнктура счастливо пошла на подъем сразу после обрушения, быстрый рост нефтяных цен вытянул за собой и экспорт-импорт, и всё у нас как бы восстановилось. Хотя шок, как видно на графике, был сильнейшим.

Тучные годы позади, впереди – годы хмурые

Но самое важное на сегодня другое - не «восстановительный» рост с 2008 по 2011, а как раз ситуация с того «посткризисного восстановления» и по сию пору.

Нефтяные цены, как видим, топчутся на месте, но с некоторым уклоном вниз, а вслед за ними понемножку падает и экспорт. Зато импорт уверенно растет. Оно и понятно: к иностранному закупу наша экономика приручена уже роковым образом, заполнение казахстанских магазинов и оптовок напрямую завязано на импорт, без него социально-политическая стабильность невозможна.

Однако (и это весьма тревожное обстоятельство в нашем нынешнем положении) затраты на импорт растут вовсе не из-за роста его физических объемов – растут цены на закупаемое. Тоже понятно: завозятся товары в основном высокотехнологичные, их стоимость даже при замедлении мировой экономики не падает. Более того, снабжающие Казахстан иностранные производители стараются компенсировать собственные трудности ценовыми надбавками.

Самое тревожное в том, что наш график, обрываемый на итогах 2013, легко прочерчивается и на перспективу. С импортом все ясно – он и дальше будет требовать всё больших валютных затрат. А вот экспорт, уже третий год демонстрирующий угрожающее сокращение притока нефтедолларов в Казахстан, теперь будет давать еще меньше.

Причем вовсе не из-за политэкономических и биржевых катавасий вокруг Украины – там рано или поздно успокоится. Есть фактор более фундаментальный и долгосрочный – исчерпание политики «количественного смягчения» Федерального резерва США. Идущая с 2008 накачка мировых финансов всё новой ликвидностью «подкачивает» пока и цены на нефть - как один из главных биржевых инструментов. Однако теперь этот фактор будет ослабевать. Плюс сланцевый газ, плюс тренд на гибридные и электромобили – причин и ресурсов для дальнейшей накачки нефтяного ценового пузыря становится всё меньше.

А для нас дополнительным сдерживающим фактором является Кашаган, перспективы которого с каждым месяцем всё туманнее.

Итак, гипотетическое продление трех кривых на ближайшие три года не сулит ничего хорошего: экспортно-сырьевой цикл для Казахстана можно считать исчерпанным.

Девальвация – короткая соломинка

Кстати, принципиальную исчерпанность демонстрирует и банковский цикл, построенный на внешнем фондировании коммерческого кредитования либо попытках выстраивания кредитных линий на депозитной базе. В банковской сфере, если даже и не случится резких обрывов, ситуация и по плавному сценарию будет становиться всё более «кислой».

Сказанное иллюстрирует история с февральской девальвацией тенге. Ведь тот не столько даже финансовый, сколько эмоциональный шок, который Национальный банк и правительство устроили населению и экономике, случился буквально на ровном месте - при вполне приличном уровне мировых нефтяных цен. То есть «вилка» между экспортом-импортом и общим входом-выходом валюты переходит из устойчивого в «тучные годы» плюса в устойчиво отрицательный диапазон, даже и без грядущих биржевых и ценовых катаклизмов. Собственно же девальвационный эффект – он кратковременный. Не пройдет и нескольких месяцев, как платежный баланс Казахстана и при курсе тенге 185 тг/$1 приобретет ровно те же соотношения и проблемы, которые подвигли наши власти на «неожиданную» февральскую девальвацию.

В то же время второй определяющий фактор девальвации – необходимость не отставать от падающего рубля - уже практически «съеден»: российская валюта, ослабление которой подстегивается украинским кризисом, почти догнала разово «опущенный» тенге.

ФИИР как форсированная консервация сырьевой зависимости

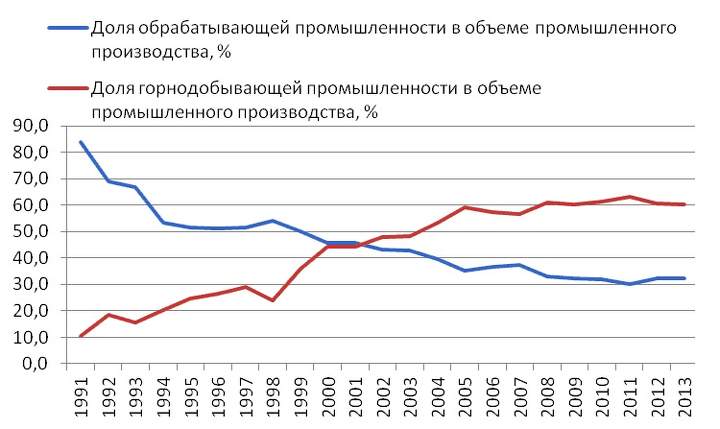

И последний важный фактор нашего вывода об исчерпанности сырьевого цикла – безуспешность самых форсированных попыток правительства повысить индустриально-инновационное качество казахстанской экономики. Вот, посмотрите:

Все 1990-е Казахстан переживал фактическую деиндустриализацию. Вначале – из-за развала СССР, потом – уже вследствие собственной «макростабилизации» и «приватизации по индивидуальным проектам». И даже символично, что как раз к началу нового века доли сырьевых и несырьевых производств в национальной экономике – пересеклись. Затем, с начала «нулевых» и вплоть до мирового кризиса 2007-2008, сырьевая составляющая ускоренно пошла вверх, несырьевая – вниз: с этим тогда ничего нельзя было поделать.

Но вот - внимание! - правительство пытается переломить ситуацию. В 2004 запускается первое издание госпрограммы индустриализации, а после кризиса - Госпрограмма ФИИР на 2010-2014, уже гораздо более подкрепленная ресурсами и административным напором.

В графике не хватает данных за последний год пятилетки, только начавшийся. Тем не менее, картина уже вполне прорисовалась: самые большие усилия дают не более чем… консервацию сложившегося сырьевого цикла. Так, утверждается, что за годы ФИИР введено более 300 индустриальных объектов, создано столько-то рабочих мест, налажен выпуск такой-то продукции. Наверное, в основном это так и есть, но - где это все на графике? А ведь составлен он исключительно по официальным статданным: на сайте Агентства по статистике есть удобная для анализа «иконка» - «Динамика основных социально-экономических показателей».

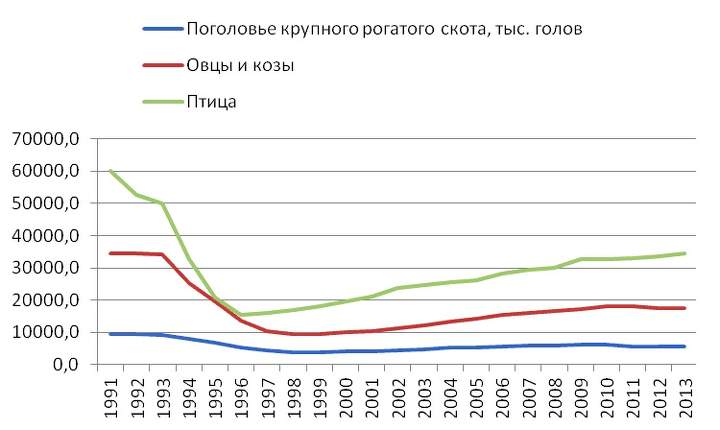

Приведу и такой показательный график для нашей традиционно скотоводческой страны:

И здесь, как видим, вначале резкое падение, а затем - стагнация. В последние годы идущая даже на спад – и это при наличии многих целевых программ, включая и намерение завалить Россию дешевой казахстанской говядиной.

Птичье поголовье, правда, немножко растет. Но на одних куриных крылышках казахстанская индустриализация вряд ли далеко улетит от нефтедобычи.

ЕЭС - пока не альтернатива

Потратив так много букв, цифр и линий на доказательство исчерпанности сырьевой экономической парадигмы для Казахстана, что можно сказать о перспективах, которые нам светят в Евразийском экономическом союзе, начинающемся с января 2015?

Пока – ничего.

Просто потому, что пока «крымская война» разворачивается между глобальными «сиамскими близнецами». Санкции, которыми США пугает Россию, – они обоюдоострые. Любая ссора между потребителями и поставщиками сырьевых ресурсов, связанными общей монетарной и биржевой пуповиной, ухудшает положение обеих сторон. И провоцирует углубление того самого кризиса однополярной глобализации, который набирает обороты и без украинского катализатора.

И точно так же формирование некоего «экономического» союза из субъектов распавшегося СССР пока еще старательно вписывается его авторами в ту же самую парадигму глобального рынка. Политические цели ЕЭС тщательно замалчиваются. Экономическая же цель, сформулированная как «увеличение взаимного товарооборота», созидательного смысла лишена. Поскольку партнеры, приспособившиеся за постсоветские годы торговать со всем миром, больше вредят друг другу, огораживаясь общей таможенной границей. Для Казахстана, во всяком случае, как для партнера наиболее «сырьевого» и «неиндустриального» такой союз – явно в убыток.

Другое дело, что и вероятность второй «крымской войны», и неотвратимо надвигающееся подписание Договора о ЕЭС в глобальном кризисном контексте неизбежно поставят вопрос о формировании несырьевой (и не слишком «либеральной») евразийской парадигмы.

Но это – пока слишком туманная перспектива.

Примечание. Мнение автора не обязательно совпадает с позицией редакции.