Скованные одной цепью: помогли ли рынку меры Нацбанка

Конец февраля и начало марта стали для финансового рынка Казахстана гораздо большим потрясением, чем январские события. Рынок резко отреагировал на «украинский кейс», приняв на себя поток негатива в виде колоссальной девальвации тенге, падения биржевых индексов, нервозной ситуации на денежном рынке и углубляющегося роста цен.

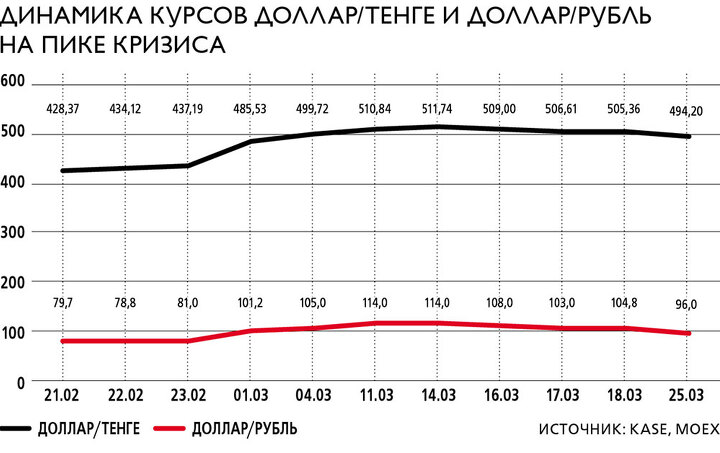

В феврале финансистам казалось, что все плохое уже позади. Курс доллар/тенге наконец-то стабилизировался, биржевые индексы стали подавать признаки жизни, поднимаясь на росте акций. 21 февраля продолжающаяся в стране налоговая неделя и рост нефтяных котировок укрепили тенге на KASE до 426,5/$1. Несмотря на ухудшение ситуации на глобальных рынках – инвесторы ожидали их корректировки вследствие ужесточения ставок ФРС, – в Казахстане фиксировали оживление и более умеренную монетарную политику Нацбанка.

В Казахстане легко потерять репутацию. Можно ли её восстановить?

Если вы пользователь хотя бы одной из популярных соцсетей, вы наверняка в к... →

Но уже с 24 февраля, после выступления Владимира Путина о начале «спецоперации», рынки тоже «вышли на тропу войны» и события стали ускоряться. Череда пакетов санкций в отношении РФ со стороны значительного числа стран Запада вывела доллар в России и в Казахстане в спекулятивное пике. Американская валюта стала серьезно укрепляться на биржевых торгах, на Forex и в обменниках, проверяя на прочность финансовую систему. 24 февраля доллар пробил на KASE психологическую отметку в 460 тенге. На рынке Forex падение было еще мощнее, в моменте за доллар давали больше 500 тенге. Спекулянты сполна отыгрывали возможность получения суперприбыли на фоне острой валютной паники. Эксперты отмечали ослабление тенге не только к доллару, но и к рублю – на фоне более сильного снижения.

С начала событий Национальный банк РК пообещал защищать курс тенге всеми доступными средствами. Но, как заметила в интервью СМИ заместитель председателя Нацбанка Алия Молдабекова, «в любом случае центробанк не станет фиксировать курс доллар/тенге, оставаясь на позициях приверженности сохранения плавающего обменного курса».

Поэтому Нацбанк 24 февраля для «поддержания стабильности цен при существенном ухудшении геополитической ситуации» повысил базовую ставку с 10,25 до 13,5%, после чего КФГД поднял максимальные ставки по депозитам в тенге. В тот же день для подстраховки курса Нацбанк провел валютные интервенции в размере $104 млн.

Как вторжение России в Украину меняет жизнь, политику, экономику и перспективы Казахстана

«Черный лебедь» Нассима Талеба, еще недавно называвшего Путина защитником х... →

25 февраля совместно с правительством регулятор принял Программу защиты тенговых вкладов – когда по вкладам физических лиц, открытым на 23 февраля, единовременно начисляется премия в размере 10%. Начисление носит отложенный характер – компенсация будет доступна через 12 месяцев с начала действия программы. Судя по тому, что программа касается действующих вкладов, задачей является не привлечение денег в депозитную систему, а сохранность текущих вкладов, то есть оперативный раунд борьбы с долларизацией. Помимо этого, регулятор для предвосхищения оттока капитала ограничил вывоз из Казахстана золотовалютных активов: до $10 тыс. наличными и не более 100 граммов золотых слитков.

Принятые меры несколько стабилизировали валютный курс, однако впереди тенге ожидало гораздо более серьезное испытание. С 27 февраля против России начали вводиться максимальные санкции (блокировка резервов Центробанка РФ и отключение от SWIFT ряда крупных банков), были фактически обнулены кредитные рейтинги. Курс доллара в Казахстане подпрыгнул, возникли ажиотажный спрос и нехватка наличной валюты в обменниках и отдельных банках, хотя, казалось бы, регулятор провел за последние годы большую работу по дедолларизации экономики и повышению доверия к тенге. На практике же оказалось, что действия Нацбанка бессильны перед архаичным валютным сознанием обывателя. Несмотря на увещевания экспертов, что не стоит покупать валюту в пиковый спрос, за счет операций в последнюю неделю февраля покупка населением валюты в том месяце увеличилась на 58,2%, до 292,2 млрд тенге.

Любопытно, что в тот период эксперты фиксировали в Казахстане меньший спред между биржевым и Forex-курсом тенге, чем у рубля в Москве, что дало им повод говорить об эффекте «отвязывания тенге от рубля». Тем не менее аномальный курс доллара на продажу – приложения некоторых банков предлагали клиентам доллары по 490 тенге и, судя по валютному ажиотажу, это был далеко не предел – заставили Нацбанк 28 февраля изменить регламент торгов пары доллар – тенге, убрав утренние торги и переведя дневные сделки в режим франкфуртского аукциона, который сглаживает спекулятивные пики. Как оказалось, это решение не помогло сбить цены, дневные торги на KASE открылись на отметке 490 тенге, поддержав внебиржевой рынок. Закрылся доллар на уровне 495 тенге (объем торгов составил $159,5 млн, доля участия Нацбанка – 61,5%), центробанк частично удовлетворил все заявки на покупку валюты.

Весь март тенге испытывал агрессивное давление, не дававшее доллару опуститься ниже 505/$1. В конце марта, отыгрывая решение перевести сырьевую выручку в рубли, доллар на Мосбирже впервые с начала месяца стал укрепляться. 5 марта за доллар там давали 110 рублей, и на KASE это вылилось в уровень 503 тенге. При этом, по сообщению Нацбанка РК, с 1 по 5 марта он потратил на стабилизацию курса $534,3 млн, что составляет 60% общего объема торгов. По состоянию на 28 марта доллар на Мосбирже опустился ниже 90 рублей, на KASE средневзвешенный курс составил 483 тенге.

Тенге продолжает следовать за рублем, и сцепка валют ставит справедливый вопрос о том, насколько эффективны действия Нацбанка, который через пару тенге – рубль фактически противостоит тяжелому катку антироссийских санкций.

Ставка больше, чем жизнь

Экономист Айдархан Кусаинов говорит, что у него двойственная оценка действий Нацбанка. На его взгляд, если политикой регулятора является защита курса тенге, «то в этом плане он сделал все достаточно грамотно». Доллару дали ослабнуть, после чего стали поддерживать курс. «К сожалению, на среднесрочную и досрочную перспективы эта политика не сработает, ее надо менять и переходить к реальному плавающему курсу», – считает собеседник. Он напоминает, что в 2015 году мы действительно отпустили тенге, и он «плавал» на 15–20%, уходя в течение года к 300–350 тенге за доллар и возвращаясь к 320–360 тенге. В 2019 году, со сменой председателя Нацбанка, политика изменилась. «Де-факто мы перешли к фиксированному курсу и перестали проводить инфляционное таргетирование, хотя официальная риторика регулятора не поменялась», – говорит экономист.

Война и санкции: есть ли у казахстанцев повод для паники?

Как военные действия и масштабные санкции отразятся на Казахстане и можно л... →

В 2019-м курс зафиксировался на 390/$1 и держался до 2020 года – тогда тенге девальвировался и курс зафиксировали на 420/$1. «По факту в течение двух лет мы наблюдаем политику фиксированного курса тенге, при этом абсолютно забыли про инфляционное таргетирование, что увидели в растущей инфляции, – комментирует Кусаинов. – Если помните, то инфляция 2020–2021 годов вызвала большой скандал, но почему-то Нацбанк заявил, что во всем виноваты правительство и региональные власти. Дело дошло до того, что при наличии центрального банка, который формально проводит политику инфляционного таргетирования, начались разговоры, что нужен единый орган для контроля цен».

Кусаинов замечает, что в январе-феврале 2022 года, «хотя произошла смена руководства Нацбанка, осталась философия работы 2019 года». В январе глава государства потребовал обеспечить стабильность курса, поэтому «новое руководство Нацбанка в определенной степени вынуждено проводить политически мотивированный старый курс». Вопрос в том, как дальше строить денежно-кредитную политику в новых условиях, подчеркивает эксперт. По его мнению, следует вернуться к рыночному курсу тенге и активнее работать с базовой ставкой, то есть повысить ставку и отпустить курс.

Иными словами, на взгляд Кусаинова, Нацбанк в последнее время больше озабочен сохранением курса, нежели стабильностью цен. Между тем с инфляцией надо работать через ставку, а с ростом доллара – через таргетирование и свободное валютное плавание. Фактически сегодня «все валится в одну кучу»: ставка поднята, чтобы защитить курс, но тенге это не сильно помогло.

Приватизация наоборот: как не наломать дров

Об этом рассуждает партнер юридической фирмы Eterna Law Сагиджан Кубашев →

С этой аргументацией согласен и начальник управления аналитических исследований АО «Jusan Invest» Бауыржан Тулепов. Он полагает, что регуляторы Казахстана в ответ на мощное санкционное давление на Россию приняли «в общем ожидаемые и правильные меры, но в рамках той монетарно-фискальной политики, которая у нас существует». Она является экспансионистской, что основывается на опыте как минимум двух последних десятилетий: в Казахстане в отличие от развитых стран госполитика строится в первую очередь от показателя экономического роста и уж потом от показателя инфляции.

«В результате мы имеем принятые решения – довольно умеренное повышение базовой ставки Нацбанка (14% против 20% в России), жесткий контроль валютных потоков, регулируемое ослабление курса, но с принятием того, что инфляция может дальше отойти от регуляторного таргета Нацбанка. Одним словом, инфляция у нас является как раз тем показателем, которым правительство готово жертвовать, – так было, например, и во время пандемии», – резюмирует Тулепов.

Подняв внепланово базовую ставку 24 февраля, «Нацбанк послал сигнал на ужесточение монетарных условий, но с тем пониманием, что любой центральный банк всегда играет вторым номером». Ставки в Казахстане возросли в первую очередь из-за возникшей инфляционной угрозы, а действия регулятора направлены на то, чтобы остановить их дальнейший рост. «Вопрос заключается лишь в том, насколько достаточными и своевременными являются принятые монетарные решения. Но, как уже было отмечено, даже при дальнейшем росте инфляции (сейчас она составляет в Казахстане 12% при регуляторном таргете 4–6%) Нацбанк вместе с правительством будут беспокоиться больше за деловую активность, нежели за инфляционную стабильность, что будет определять дальнейшие решения по базовой ставке», – уверен Тулепов.

Что касается равновесного курса тенге, то, по мнению Тулепова, важно в очередной раз проговорить, что основное санкционное давление на Россию со стороны Запада уже произошло; западные страны сделали все, что могли сделать без серьезного ущерба собственным экономикам. Это дает понимание, что «основное давление на рубль и тенге уже произошло и дальнейший спад если и случится, то будет плавным, например, в результате выхода негативной экономической статистики, обнаружения отраслевых проблем либо дефолтов крупных организаций. Это – наш основной сценарий».

Если отдельно говорить про укрепление тенге к рублю, поскольку Казахстан не девальвировал тенге так же сильно, как Россия рубль, и о том, насколько чревата ситуация для резкого увеличения российского импорта, то Тулепов считает, что Россия столкнулась с изменением торговой парадигмы из-за разрыва торгово-экономических связей с Западом и ожидать, что укрепление курса тенге до 4,5–5 за рубль приведет к заваливанию казахстанского рынка российскими товарами, не приходится. Россия по некоторым торговым позициям, хотя не по всем, «оказалась в условиях жесткого дефицита; есть сведения, что, наоборот, россияне выкупают некоторую продукцию в Казахстане буквально по любым ценам». Но по тем позициям, где экспорт России остается сильным, к примеру в пищевой промышленности, вопрос можно решить на уровне ЕАЭС посредством прямых запретов, полагает Тулепов: «Как мы знаем, Россия недавно временно запретила экспорт некоторого продовольствия в страны Евразийского экономического союза – думается, как раз по этим соображениям».