Чья невидимая рука помогает тенге укрепляться?

Начиная с начала декабря 2016 тенге взял курс на укрепление, игнорируя конъюнктуру мирового рынка на сырьевой экспорт Казахстана. Национальная валюта c 1 декабря 2016 укрепилась на 8,4% к доллару США и на 8,3% - к евро. Привычный и адаптированный к постепенному ослаблению тенге казахстанский бизнес задумался над планами на 2017 год.

Казалось бы, укрепление тенге должно положительно восприниматься бизнесом. Да и рост стоимости валюты на 8,4% лучше, чем ее снижение на 82%, как это было во второй половине 2015.

Стоит ли казахстанцам ждать не девальвации, а ревальвации тенге?

О том, как прошло очередное заседание клуба экспертов при Нацбанке, рассказ... →

Для сектора торговли, пострадавшей от бесконтрольного падения курса, появляется слабая надежда на некоторое восстановление платежеспособного спроса.

Вместе с тем, направление курса меняется, а это также является риском. Вообще, любое значительное изменение условий бизнеса – не только потенциальная выгода, но и потенциальный риск. Особенно для вымирающего казахстанского бизнеса.

Аргументы в пользу укрепления тенге, казалось бы, простые: рост цены на нефть на фоне решения стран ОПЕК сократить добычу. Вместе с тем, в 2016 Казахстан сократил добычу нефти до 65,6 млн тонн против 74 млн тонн в 2015. То есть и валютные поступления в казну не увеличились.

Кроме того, помимо присоединения Казахстана к сокращению добычи сырья, снижение производства нефти, по мнению российских изданий, связано с износом существующей инфраструктуры. Поэтому сама по себе цена на нефть дает лишь психологический эффект для бюджета. И еще следует вспомнить, что год назад, 4 апреля 2016, АО «КазМунайГаз» объявил, что продает авансом свою нефть международному нефтетрейдеру Vitol.

Даже если выдвинуть предположение, что сила тенге напрямую зависит от цены на нефть сорта Brent, то сведение динамики курса и движения цен на нефть в одну таблицу может удивить. На левой оси отложен курс тенге к доллару, и повышение красной линии означает укрепление курса национальной валюты. На правой оси – цена «черного золота» Brent.

Если до февраля 2017 между средневзвешенной ценой на Brent и курсом тенге к доллару наблюдалась корреляция, то в последние два месяца такая зависимость не наблюдается. Более того, снижение средневзвешенных цен на нефть как будто подстегивает тенге к укреплению.

То есть, если на курс тенге не влияет цена на нефть, значит, на него влияет что-то другое.

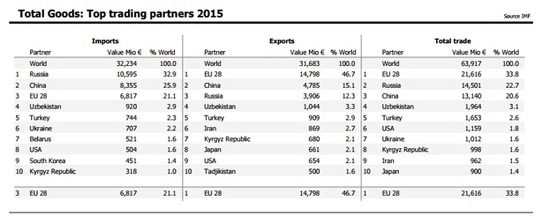

Есть еще одно предположение: курс тенге к мировым валютам больше зависит от курса рубля, так как Россия является нашим крупнейшим торговым партнером.

Например, в 2015 32,9% импорта Казахстана пришло из России.

При этом можно предположить, что из России к нам идет немало товаров повседневного спроса, например, ГСМ, продукты, а также одежда иностранных корпораций, чьи представительские офисы по странам Евразийского экономического союза находятся в Москве.

Алмас Чукин: Базовая ставка Нацбанка РК и грани разумного

Февральская встреча экспертов с Нацбанком по следам очередного заседания, н... →

Сейчас мы наблюдаем значительное укрепление рубля к иностранным валютам. Некоторые российские эксперты считают это укрепление спекулятивным. Они объясняют приток иностранной валюты на российские рынки тем, что ставки по рублевым инструментам привлекательны для того, чтобы заводить валюту, менять ее на рубли и пока (временно) инвестировать в местные рынки.

Кроме того, по мнению аналитиков, Россия вступает в электоральный цикл 2018 года, когда стабильность курса национальной валюты и даже ее укрепление помогает сдерживать инфляцию и укрепляет доверие населения к властям.

Помимо этого, структура российской экономики в меньшей мере зависит от импорта готовых товаров.

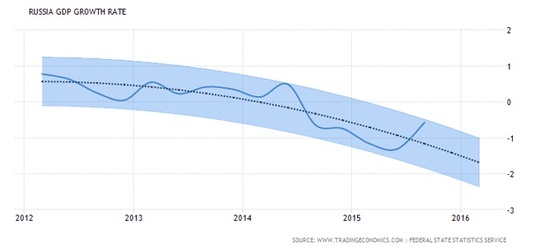

Тем не менее, сила и стабильность валюты в стратегическом значении – это выражение уверенности роста ВВП. И тут есть слабое звено – это прогноз международных институтов по поводу российской экономики. Он выглядит плохо: по их мнению, российская экономика будет сокращаться.

Исходя из этих данных, укрепление рубля, которое, по мнению ряда налитиков, влечет за собой наверх и тенге, выглядит в значительной степени политически мотивированным.

И тогда нынешнее укрепление тенге, привязанное к рублю, выглядит спорным. Возвращаясь к графику KASE, можно увидеть, что объем долларовых торгов растет со второй половины февраля и не ослабевает. Бухгалтера объясняют это налоговым периодом, когда недропользователи и другие экспортеры меняют свою валюту, чтобы выплатить налоги.

В таком случае укрепление тенге выглядит не стратегическим, а сиюминутным. А это грозит расхождением стратегического курса тенге со спекулятивным и потенциалом снижения к доллару.

Это увеличивает риски для малого и среднего бизнеса. Он пока не в состоянии приноровиться к изменениям курса – ослаблению доллара на фоне высоких процентных ставок по кредитам в тенге. Самое опасное – даже не конкретные цифры, а то, что у бизнеса отсутствуют четкие ориентиры по курсу и его движению. А в момент непредсказуемости внешних обстоятельств бизнес обычно замирает и ждет благоприятных времен. Или закрывается в поисках более выгодных рынков.

Без понятной динамики курса бизнес бессилен прогнозировать далее, чем на 1-2 месяца. Отсутствие такой возможности оставляет узкий выбор для бизнеса: остается торговля с поквартальными контрактами или подряды у крупных национальных компаний, за которых валютные риски несет государство.

Казахстанцы вернулись в торговые центры и тратят больше, чем до кризиса

Об этом рассказал финансовый директор ТРЦ Dostyk Plaza Алексей Хегай во вре... →

Из конкретных примеров такой неопределенности – стоит ли брать кредит в тенге сейчас и закупать оборудование в долларах? Или есть смысл ждать дальнейшего снижения доллара? А, может, тенге будет снижаться, и закупка оборудования не окупится из-за снижающегося спроса?

Кроме того, из-за сокращающейся бизнес-активности в республике на фоне того, что правительство обеспечивает на рынок приток средств через программы развития, можно сделать предположение, что Национальный банк постоянно вынужден стерилизовать значительные объемы ликвидности через долговые ноты, чтобы удержать инфляцию в заданном коридоре.

Таким образом, ситуация с курсом тенге к доллару выглядит управляемой лишь из-за усилий Национального банка и «усыхания» бизнес-сегмента. Сокращение казахстанского бизнеса неминуемо в среднесрочной перспективе приведет к повышению удельной доли импорта в потреблении домохозяйств. А рост импорта несет потенциальную опасность резкого ослабления тенге.

Вот почему со стороны Национального банка и Министерства национальной экономики бизнесу нужны прозрачные ориентиры бизнеса на валютный курс: чтобы иметь возможность прогнозировать дальше завтрашнего дня.