Что прячется за ширмой инфляции в Казахстане

В сентябрьском Послании народу Казахстана в текущем году президент Касым-Жомарт Токаев сделал акцент на социально-экономическом развитии страны. Он обозначил широкий круг проблем и озвучил инициативы, затрагивающие преимущественно меры социальной поддержки населения, но в обход основной экономической проблемы – инфляции. Инфляция сейчас общемировая проблема, но конкретно для экономики Казахстана – главный приоритет по нескольким причинам.

Инфляция усиливает неравенство в Казахстане

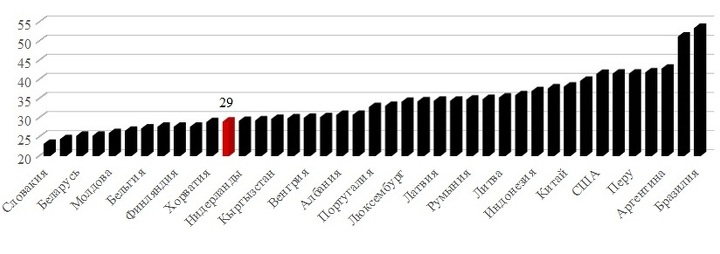

В качестве одной из системных проблем экономики Казахстана в ходе послания Токаев обозначил неравномерное распределение доходов. Следует отметить, что индекс Джини в Казахстане, по последним данным Всемирного банка за 2019 год, находится на уровне Норвегии, Финляндии.

Индекс Джини по странам за 2019

Источник: Всемирный банк (дата обновления данных ВБ 20 июля 2022)

Однако в современном экономическом анализе коэффициент Джини подвергается критике: он может занижать степень неравенства в доходах у развивающихся стран из-за недостатков учета и неполноты информации по доходам, различий в оценках дохода и др. Поэтому в качестве альтернативы мы можем посмотреть на структуру и распределение депозитов населения Казахстана. Такие данные в 2019 представил Национальный банк Казахстана в качестве дополнительных сведений в докладе «Обзор инфляции, март 2019» (с 2020 года вместо «Обзора инфляции» публикуется Доклад о ДКП). Согласно «Обзору инфляции», на 1 февраля 2019 года депозиты свыше 50 млн тенге составляли 38% от общего объема депозитов. При этом эти 38% депозитов принадлежали небольшому числу вкладчиков, доля которых составляла менее 1% от общего объема счетов. Всего 903 счета характеризовались суммой депозита свыше 500 млн тенге. Эти цифры косвенно подтверждают проблему неравенства в доходах населения.

Структура депозитов в разрезе счетов (суммарно в иностранной и отечественной валюте) на 1 февраля 2019 года

|

Сумма вклада |

Количество счетов |

|---|---|

|

Более 500 млн тенге |

903 |

|

50–500 млн тенге |

11 964 |

|

20–50 млн тенге |

23 486 |

|

10–20 млн тенге |

61 961 |

|

5–10 млн тенге |

160 659 |

|

3–5 млн тенге |

195 097 |

|

1–3 млн тенге |

648 034 |

|

менее 1 млн тенге |

58 103 144 |

|

Всего |

59 205 248 |

Источник: Обзор инфляции НБ РК, март 2019 года

С точки зрения уровня жизни населения инфляция расширяет неравенство в доходах, поскольку она «делает богатых богаче, а бедных – беднее». Происходит это вследствие того, что рост общего уровня цен в стране (инфляция) означает удорожание активов, принадлежащих богатым (недвижимость, машины, драгоценности и др.). В это же время наиболее уязвимые слои населения, не имея/практически не имея активов, сталкиваются в условиях инфляции с удорожанием уровня жизни, вынуждающим их ухудшать качество потребляемых товаров. Если проблема неравенства в доходах действительно для нас важна, то проблема двухзначной инфляции должна быть устранена в первую очередь.

Инфляция порождает проблемы в пенсионной системе

В качестве приоритетных социальных задач президент в ходе послания обозначил необходимость перезагрузки пенсионной системы. Следует начать с того, что в Казахстане можно выделить уже шесть пройденных этапов реформирования пенсионной системы.

Первый, 1998–2002 гг.: 1 января 1998 года в Казахстане вступил в силу закон о пенсионном обеспечении. Было принято решение реформировать пенсионную систему на накопительных принципах с сохранением обязательной солидарной пенсии.

Второй, 2003–2006 гг.: активное развитие частных пенсионных фондов, конкуренция за долю на рынке пенсионного страхования. По итогу 2006 года в Казахстане действовало 14 частных пенсионных фондов.

Третий, 2007–2009 гг.: этот этап стал следствием мирового финансового кризиса, который показал недостатки действующей пенсионной системы Казахстана и породил необходимость ее реформирования. Тогда в период высокой волатильности финансовых активов в мире многие частные пенсионные фонды в Казахстане показывали убытки, из-за чего происходило слияние и поглощение слабых пенсионных фондов более конкурентоспособными.

Четвертый, 2010–2012 гг.: были попытки увеличить участие самих вкладчиков в управлении своими портфелями. Тогда в накопительных пенсионных фондах была введена «мультипортфельная» система управления пенсионными активами. В рамках этой системы вкладчикам предлагалось три стратегии: консервативная, умеренная, агрессивная – они отличались доходностью, степенью риска от вложений в ценные бумаги. Но в итоге введение в практику агрессивной стратегии было отложено и по факту стала действовать всего одна.

Пятый, 2013–2014 гг.: этот период реформ снова был вызван новым экономическим кризисом. На начало 2013 года в Казахстане действовало девять частных пенсионных фондов. Высокая инфляция не позволяла фондам добиться положительной реальной доходности, а некоторым – даже просто сохранности средств вкладчиков. В итоге вся ответственность за это была возложена на недостатки частной пенсионной системы и было принято решение сформировать государственную пенсионную систему в лице ЕНПФ, ставшим монополистом на рынке пенсионного обеспечения. Созданная государственная пенсионная система без особых изменения проработала до 2018 года.

Шестой, 2018 г.: была реформа базовой пенсии. Если ранее базовая пенсия была одинаковой для всех, то с 1 июля 2018 года вводилась базовая пенсия, привязанная к трудовому стажу.

Пандемия 2020–2021 годов сопровождалась перебоями в поставках и изменением структуры потребительского спроса на рынках. Однако в 2021 наряду с продолжающимися перебоями в поставках стал расти отложенный спрос. В результате превышения спроса над предложением многие экономики мира столкнулись с ростом инфляции в 2021 году. Усиление инфляционных тенденций мы уже наблюдаем в 2022 году. И как раз в этот период мы снова пришли к необходимости реформирования пенсионной системы.

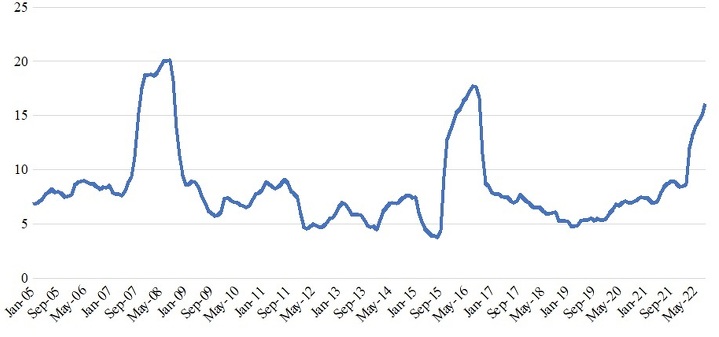

Если взглянуть на всю историю развития казахстанской пенсионной системы, то видно, что к мысли о необходимости ее критического переосмысления мы подходили именно в посткризисные периоды. Каждый новый кризис испытывал на прочность нашу пенсионную систему, и каждый раз это испытание пенсионная система (ни частная, ни государственная в лице ЕНПФ) не проходила. Из этого наблюдения можно сделать вывод, что проблемы пенсионной системы следует искать не в ее организационной форме (государственная/частная), а именно в увязке с кризисами. Несмотря на разноплановый характер всех кризисов, есть в них ключевое сходство для нашей экономики – каждый такой кризис сопровождался всплеском инфляции.

Всплески инфляции в Казахстане (в% месяц к соответствующему месяцу прошло года)

Источник: БНС АСПР РК

Почему инфляция становилась точкой сбоя пенсионной системы как частной, так потом и государственной? Основной задачей пенсионного фонда с точки зрения ее вкладчиков является обеспечение сохранности средств и их реальное приумножение. Под реальным приумножением подразумевается обеспечение реальной доходности: доходности за вычетом инфляции. Когда инфляция сбалансированная и умеренная, на уровне 2–4%, то обеспечить положительную доходность с минимальными рисками для вклада пенсионным фондам в принципе не составляет труда – средняя доходность от вложений в акции и ГЦБ вполне может быть на уровне 3–5%. Однако если инфляция выше – на уровне 7–9%, то чтобы обеспечить положительную доходность, пенсионному фонду придется вкладываться в финансовые активы, предлагающие доходность выше 7–9%, а это, как правило, уже высокорискованные активы, вложившись в которые можно в принципе остаться ни с чем.

В августе 2022 года инфляция в Казахстане составила 16,1% в годовом выражении. В условиях такой инфляции обеспечить положительную реальную доходность с минимальными для вкладов рисками не сможет ни частный, ни государственный пенсионный фонд, поскольку такую доходность предлагают только «мусорные» облигации/акции, сверхволатильные криптовалюты и другие высокорисковые активы. Сейчас даже ГЦБ Минфина предлагают доходность ниже инфляции (в июле 13,7–14,5%, а поскольку базовую ставку сохранили на уровне 14,5%, то доходность ГЦБ останется в этом диапазоне). Таким образом, ни частный, ни государственный пенсионный фонд не справятся с возложенной задачей обеспечения сохранности пенсионных средств в условиях двухзначной инфляции. Следовательно, перезагрузку пенсионной системы следует начинать с обуздания инфляции в стране.

Инфляция является причиной проблем кредитования бизнеса

Объемы кредитования физических лиц в Казахстане превышают объемы кредитования юридических лиц как по темпам роста, так и по абсолютному значению.

Структура выданных экономике кредитов на конец периода в Казахстане (период низкой базовой ставки)

Источник: НБ РК

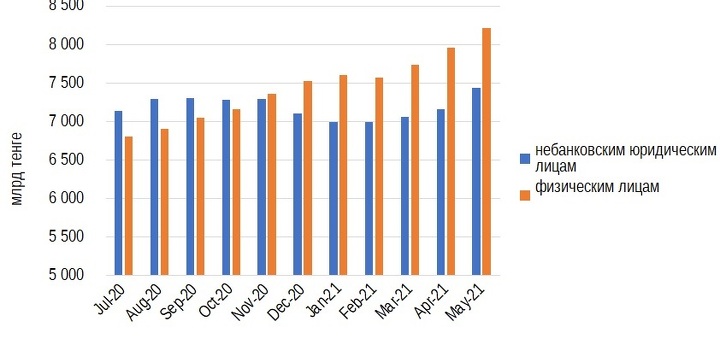

Некоторые аналитики в Казахстане возлагают ответственность за это на высокую базовую ставку. Но это крайне поверхностный взгляд на проблему, который не находит подтверждения даже на основании эмпирических данных. Так, к примеру, в период с марта 2020-го по июнь 2021 года в Казахстане сохранялась низкая для нашей экономики базовая ставка – на уровне 9%. Но в этот период темпы кредитования физических лиц по-прежнему превышали темпы кредитования юридических лиц, следствием чего стало только увеличение разрыва в объемах кредитования физических и юридических лиц.

Объемы выданных кредитов в Казахстане в период низкой базовой ставки, млрд тенге

Источник: составлено по данным НБ РК

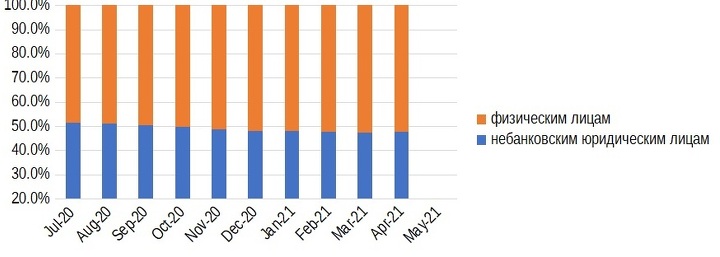

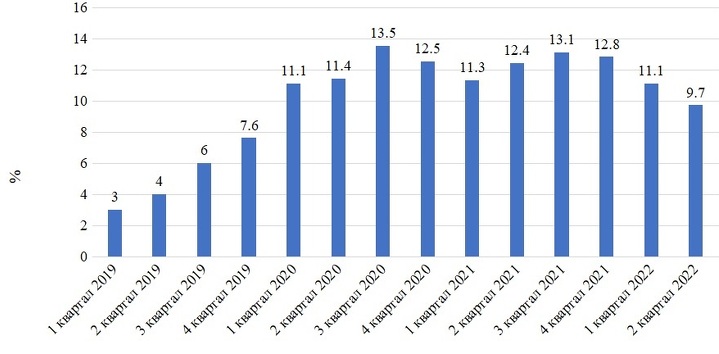

Следует задаться вопросом о том, почему банки столь неохотно выдают кредиты бизнесу, вследствие чего государство заменило БВУ на рынке банковских продуктов путем выделения дешевых бюджетных средств. Ответ на этот вопрос дает статистика КФГД о структуре депозитов в Казахстане по срокам. Важно понимать, что для качественного развития бизнеса (а не просто для обновления оборотных средств) требуются не только и не столько дешевые кредиты, сколько долгосрочные кредиты. Банки в свою очередь могут предоставлять долгосрочные кредиты только при наличии стабильного фондирования – таких же долгосрочных депозитов. Иными словами, стабильное фондирование для банков – это срочные и сберегательные депозиты. Однако на 1 июля 2022 года, согласно КФГД, доля стабильного фондирования (доля сберегательных и срочных депозитов в общем объеме депозитов банка) снизилась с 11,1% на начало второго квартала текущего года всего до 9,7%.

Доля стабильного фондирования в банках в общем объеме депозитов, в%

Источник: КФГД

Если у банков низкая доля стабильного фондирования, это значит, что большая часть привлеченных депозитов «непостоянная» – всегда есть риски того, что вкладчикам понадобятся средства и они их снимут досрочно. В такой ситуации банк не может выдавать долгосрочные кредиты на развитие бизнесу, поскольку это может привести к подрыву финансовой устойчивости банка.

Как экспортный потенциал принесли в жертву ВВП в Казахстане

Что не так с курсовой политикой в стране? Какой должна быть новая экономиче... →

В дополнение, НБ РК недавно опубликовал исследование «Казахстанский рынок депозитов населения: проблемы и решения», в котором на основании анализа 75 договоров банковского вклада сделал вывод, что вплоть до 2019 года депозиты, которые назывались срочными в Казахстане, были срочными только по названию. Важно понимать, что определяющей характеристикой срочного вклада должно быть наличие достаточно высокого штрафа за досрочное изъятие средств либо отсутствие права на досрочное изъятие. Однако анализ договоров банков в исследовании НБ РК показал, что банки преимущественно назначали минимальный или нулевой штраф за досрочное полное или частичное изъятие. Только 22 договора из 75 предусматривали существенный штраф за досрочное изъятие, 45 договоров предусматривали незначительный штраф в виде потери части вознаграждения от вклада.

Таким образом, в Казахстане банки, привлекая депозиты, не обращают особого внимания на индикатор устойчивости привлеченного фондирования, что и не позволяет обеспечить экономику долгими кредитами на развитие бизнеса. И инфляция эту проблему усугубляет: в условиях высокой инфляции повышается необходимость мобильности средств. Экономические агенты, сталкиваясь с непредсказуемой нестабильно высокой инфляцией, вынуждены всегда «иметь средства наготове», а потому возможность досрочного изъятия средств становится важной при инфляции. Фактические данные по Казахстану это подтверждают: с начала 2022 года наряду с ростом инфляции снижается доля стабильного фондирования.

Инфляция становится причиной несбалансированности госбюджета

В Казахстане сейчас сформирована система льготного кредитования части экономики страны, которая накладывает дополнительное давление на государственный бюджет и одновременно сдерживает эффективность процентного канала НБ РК, так как устанавливает потолок на ставки процента по некоторым кредитам. Необходимость создания такой системы была вызвана всё той же инфляцией. Высокая инфляция стала причиной роста базовой ставки. Одновременно правительство решило, что такой уровень базовой ставки неприемлемо высокий для бизнеса, и стало устанавливать программы с потолком процентных ставок на уровне 5–9%. Но банки не могут выдавать кредиты под 5–9%, одновременно обеспечивая доходность в 14% по депозитам без подрыва финансовой устойчивости. Банки будут вынуждены со снижением ставки по кредиту снижать ставки по депозиту. Однако снижение ставки по депозиту (ниже инфляции) приведет к оттоку средств вкладчиков, так как вкладчикам будет невыгодно держать средства в банке, поскольку они обесцениваются в реальном выражении.

В итоге банк сталкивается с тем, что он должен для поддержания фондирования обеспечивать высокую ставку по депозитам – близкую к уровню инфляции (более 14% сейчас), одновременно с требованием от государства выдавать дешевые кредиты. Очевидно, что в такой системе финансовая устойчивость банка может пострадать, и чтобы обеспечить ее сохранность, государству приходится выдавать средства из бюджета. Из-за созданной системы растут расходы государства. Одновременно при требовании политиков снизить трансферты из Национального фонда такая нагрузка на бюджет создает угрозу роста государственного долга.

Первопричиной создания этой системы дешевого кредитования за счет бюджетных средств является инфляция, а не базовая ставка. Так, если бы инфляция была бы на уровне 4%, то при такой инфляции была бы и низкая базовая ставка. При инфляции в 4% банки действительно могли бы предлагать доходность по депозитам в 5–6%, выдавая кредиты без ущерба для себя под ставку 7% и без необходимости государственного финансирования. При инфляции в 4% ставка по депозиту в 5–6% обеспечивала бы вкладчикам даже лучшую реальную доходность, чем сейчас, а потому оттока средств при такой ставке и инфляции не происходило бы.

Радикальные реформы VS крайний радикализм

На текущем этапе развития очевидно, что казахстанская модель экономики, по крайней мере модель обеспечения длинными деньгами экономики, нуждается в глубокой трансформации, которая невозможна без радикальных изменений. Но есть большая разница между политикой радикальных реформ и политикой «крайнего радикализма». Примером политики крайнего радикализма на данный момент является Турция, где популизм поставил под сомнение «законы экономики», приведя систему к инфляции в 80%, что усилило протестные настроения в турецком обществе. Нежелание видеть за инфляцией нечто большее, чем просто рост общего уровня цен, нежелание видеть в инфляции проблему как социальную, так и структурную, не позволит осуществить нам желаемую трансформацию.