С видом на прошлое. Кто захочет купить «Самрук-Энерго»

Управляющий директор ФНБ Алмасадам Саткалиев объяснил очередной перенос разбушевавшейся пандемией, из-за которой приходится менять сроки приватизации портфельных компаний.

«Проанализировав IPO наших компаний, мы обнаружили, что в существующих условиях налицо существенные риски и по цене, и по объему размещения, что неэффективно, так как мы ориентированы на долгосрочную результативность и максимизацию выгод, и в такой ситуации приватизация активов фонда находится под риском», – прокомментировал Саткалиев.

По его словам, аналитики не пришли к общему мнению по срокам восстановления мировой экономики. И так как рынок IPO находится на нулевом уровне, у инвесторов нет интереса к размещениям, нет, соответственно, и сделок, сохраняется лишь небольшой объем нишевых SPO.

Посол США назвал главное условие для быстрого восстановления экономики Казахстана

Уильям Мозер, посол США в Казахстане, дал большое интервью Forbes.kz →

То, что нишевые размещения вполне результативны ввиду уникальности активов, было видно в июне, когда фонд в период экономического спада провел два SPO АО «Казатомпром», предложив вначале 6,27% акций институциональным инвесторам, а затем еще 0,15% казахстанской рознице. Как отмечали аналитики, интерес к размещению был просто огромный и объяснялся он стабильным ростом урановых цен.

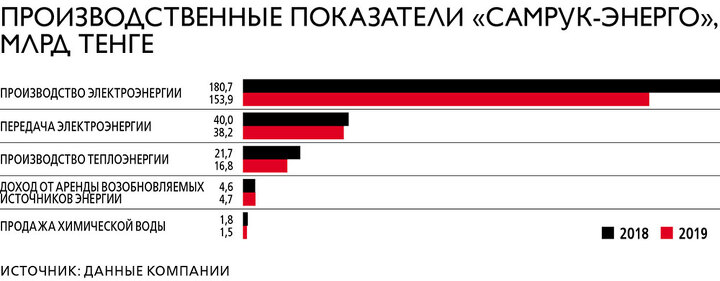

АО «Самрук-Энерго», приватизацию которого в том же июне перенесли на 2021 год, без какой-либо натяжки можно также назвать нишевым активом. Это крупнейший многопрофильный энергетический холдинг, занимающийся производством тепловой и электрической энергии, ее транспортировкой и продажей населению и предприятиям на западе, юге и севере страны. По итогам 2019 мощность электростанций «Самрук-Энерго» составила 26% от суммарной мощности Единой электрической системы Казахстана. А объем производства электроэнергии достиг 28% от всего суммарного производства электроэнергии.

Несколько лет назад «Самрук-Энерго» планировали вывести на IPO, но теперь планы изменились: до 100% акций хотят продать стратегическому инвестору или пулу инвесторов. Такая продажа означает, что актив купит лицо, заинтересованное долгосрочно развивать энергетический бизнес в Казахстане, которое вряд ли будет капризничать по поводу слабости мирового рынка IPO. Поэтому перенос сроков продажи на следующий год, скорее всего, объясняется более глубокими мотивами. И прежде всего снижением инвестиционной привлекательности энергетической отрасли.

Экономический обозреватель и редактор сайта Economist.kz Сергей Домнин отмечает, что в текущий кризис электроэнергетическая отрасль получила сразу несколько ударов. Еще в конце 2018 года большинству генерирующих копаний снизили и одновременно заморозили предельные тарифы до 2025 года.

«Учитывая, что электроэнергетика – отрасль, получающая выручку в тенге, а изрядная доля ее капзатрат номинирована в долларах, сама по себе такая заморозка стала неприятностью для инвесторов в сектор», – полагает Домнин.

Несмотря на повышение тарифов в июле этого года, по его мнению, остается непонятным, насколько устойчива и предсказуема ситуация с тарифами и насколько последовательным будет регулирование отрасли.

Другая проблема – непосредственно текущий кризис, снизивший экономическую активность рынка электроэнергетики. По итогам первого полугодия 2020 года производство энергии выросло на 2%, но это результат генерации в осенне-зимний период: в июне, например, производство сократилось на 5,4% к июню 2019 года, уточняет Домнин. И, конечно, на рынок оказывают давление фундаментальные изменения, которые «коронакризис» лишь подстегнет, а именно – переход стратегических инвесторов к проектам зеленой энергетики, тогда как «Самрук-Энерго» остается компанией, большая часть активов которой – угольные электростанции.

Резюмируя, Домнин отмечает, что, если правительство и «Самрук-Казына» стремятся заработать на приватизации «Самрук-Энерго», это лучше было бы сделать в 2018–2019 годах, когда экономика и отрасль росли, а компания показывала чистую прибыль. Но если цель приватизации еще и в изменении качества управления активами, «расцеплении», насколько это возможно, государства и «Самрук-Энерго», то оптимальным был бы период начиная со второй половины 2021 года.

Непростая бухгалтерия

«Самрук-Энерго» является холдингом, объединяющим предприятия нескольких отраслей, и принимает риски дочерних компаний, что непосредственно отражается на его финансовых показателях. Кроме того, важными характеристиками «Самрук-Энерго», влияющими на его платежеспособность и привлекательность, являются спрос на энергию, капитальные затраты, долговая нагрузка и тарифы.

В январе – марте 2020 года выручка компании выросла на 32,3%, до 82,1 млрд тенге, в основном за счет увеличения доходов от реализации электроэнергии, составляющих 60,3% от общих доходов. Однако это данные за период, пришедшийся на отопительный сезон, и за второй квартал, включивший в себя карантин и ЧП, статистика, скорее всего, будет другой. Себестоимость продаж в первом квартале росла медленнее (+17%), в основном за счет роста расходов на топливо. Итоговый совокупный доход за квартал сложился на уровне 8 млрд тенге и оказался меньше 9,1 млрд за аналогичный период 2019 года.

Снижение общих доходов связано с убытками в 6,2 млрд тенге, понесенными совместными и ассоциированными компаниями, с растущими (+2,4 млрд тенге) расходами на реализацию, ростом прочих расходов и по причине других убытков. Непокрытый убыток составил 8,7 млрд тенге против 16,8 млрд на начало 2020 года, отмечают в своем отчете аналитики BCC Invest. Тем не менее стоит указать на стабильный спрос на энергию в годовом выражении. Так, годовой прогноз по выручке на 2018–2019 компания перевыполнила, а по себестоимости провалила, что указывает на сложности производственников в контроле затрат.

Негативные тенденции в экономике, прежде всего связанные с ослаблением национальной валюты, сильно влияют на капитальные затраты «Самрук-Энерго». В первом квартале 2020 они увеличились с 8 млрд до 12 млрд тенге за счет повышенных расходов на производство и передачу теплоэлектроэнергии. Отвязываться от валютных рисков холдинг начал несколько лет назад, меняя характер долговой нагрузки. В свое время он выпустил валютные облигации, обслуживать которые по мере ослабления тенге становилось все труднее. За последние три года «Самрук-Энерго» исправил ситуацию, переведя долг в тенге, рефинансировав валютные займы путем выпуска тенговых облигаций и прямых кредитов институтов развития, местных банков, а также займов материнской компании. В итоге к концу 2019 года задолженность в иностранной валюте составила всего 2% по сравнению с 60% в 2016-м.

Сегодня холдинг работает над удешевлением и снижением тенгового долга. В первом квартале 2020 года по сравнению с аналогичным периодом 2019-го совокупные займы «Самрук-Энерго» снизились на 14%, до 267,2 млрд тенге. В структуре займов преобладают банковские кредиты, однако их доля имеет тенденцию к понижению. За календарный год доля банковских займов в долгосрочных займах сократилась с 63 до 58%, так же как доля облигаций: с 15 до 11,8%. Зато доля денег от «Самрук-Казыны», наоборот, выросла с 21 до 29%. Здесь надо понимать, что банки кредитуют «Самрук-Энерго» по рыночным ставкам. Аналогично по рыночным ставкам, хотя и дешевле корпоративных эмитентов, холдинг занимает на открытом рынке. Сейчас, например, в обращении находятся несколько выпусков облигаций «Самрук-Энерго» с фиксированным купонным вознаграждением от 11,2 до 13% годовых. На этом фоне часть займов от «Самрук-Казыны» холдинг получил по ставкам от 1 до 2% годовых.

Усилия «Самрук-Энерго» по рефинансированию займов нашли отражение в кредитных рейтингах. Так, в июне 2020 года Fitch Ratings подтвердило долгосрочный рейтинг холдинга на уровне «ВВ» со «Стабильным» прогнозом. Агентство указывает на усиление финансового профиля «Самрук-Энерго» благодаря улучшению кредитных показателей и уменьшению валютных рисков. Кроме того, в структуре кредитного портфеля холдинга с 30 до 42% выросла доля международных финансовых институтов, «что отражает высокое качество долгового портфеля и оказывает существенное влияние на оценку финансовых показателей группы». При этом холдинг планирует в дальнейшем тесно сотрудничать с международными кредиторами. Кроме того, несмотря на прогнозируемое Fitch Ratings сокращение ВВП Казахстана на 1,8% в 2020 году, что приведет к снижению объемов генерации электроэнергии, валовой леверидж (соотношение между активами и пассивами) у «Самрук-Энерго» составит 3,8 в 2020–2023 годах против 4,8 в 2016–2019.

Однако надо задать вопрос, каким образом холдинг сохранит привлекательность фондирования после приватизации. Эксперты указывают, что комфортные условия заимствований «Самрук-Энерго» на капитальные инвестиции обеспечивает статус квазигосударственной компании. Поэтому для потенциальных инвесторов существенным станет вопрос степени вовлечения государства в поддержку холдинга после его запланированной приватизации в будущем. Этот фактор, как правило, влияет на кредитный рейтинг любой квазигоскомпании.

Кому нужна традиционная энергетика

Главный вопрос – кто же захочет стать акционером «Самрук-Энерго» – на данный момент остается открытым. Уж слишком большие требования выставляет продавец. В своих интервью СМИ представители «Самрук-Казыны» говорили, что хотели бы видеть инвесторов с опытом владения или управления такого рода активом. Таких инвесторов «Самрук-Казына» свяжет постприватизационными обязательствами: заниматься текущим и капитальным ремонтом, чтобы гарантировать бесперебойное электроснабжение. При этом статус естественной монополии ограничит инвесторов в получении сверхприбылей за счет поднятия тарифа, который регулируется законом и опирается на допустимый уровень рентабельности бизнеса.

Зато, с точки зрения «Самрук-Казыны», инвесторы получат предсказуемый бизнес с гарантированным сбытом. К тому же, по мнению фонда, в регулировании тарифов можно отыскать плюсы – в них всегда закладываются инвестиционные программы. А если собственник будет эффективно управлять активом, то вообще получит дополнительную прибыль.

Экономист Асет Наурызбаев считает, что в условия продажи обязательно следует вписать обязательства по реконструкции алматинских ТЭЦ с выходом на европейские нормы выбросов. И напоминает, что аналогичные требования по остальным станциям встанут перед инвесторами после вступления в силу нового Экологического кодекса. Наурызбаев полагает, что стратегическим инвестором может выступить любая глобальная энергетическая компания, если ей снизить курсовые и рыночные риски.

Конец эры нефти, или Что значит выход ExxonMobil из индекса Dow Jones для Казахстана

Об этом рассуждают аналитики Центра исследований прикладной экономики (AERC... →

«Такие способы есть, но я не уверен, что «Самрук-Казына» умеет это делать. В ином случае нас ждет продажа за небольшие деньги кому-то из наших олигархов или инвестору типа Стати», – заявляет эксперт.

Наурызбаев также прокомментировал достаточность тарифов с точки зрения привлекательности для стратегических инвесторов. Он отмечает, что последний аукцион по солнечной энергии показал цену на уровне 14 тенге за кВт*час. Это означает, что цены позволяют Казахстану развивать любые потребные мощности. А если государство к тому же возьмет на себя программу по строительству системы плотин на малых и средних реках для целей ирригации, то можно прекрасно дополнить солнечную и ветровую энергию генерацией на этих ГЭС по цене на уровне 8–10 тенге за кВт*час.

«Все вместе позволит уверенно смотреть в будущее с весьма небольшим ростом цен на электроэнергию», – считает Наурызбаев.

В свою очередь Домнин напоминает, что порядка 40% выручки «Самрук-Энерго» приходится на внешнюю продажу электроэнергии. Поэтому логичным в таких условиях станет желание инвестора получить долгосрочные и комфортные тарифы либо зафиксированную формулу расчета тарифов. К тому же, по мнению Домнина, уровень износа активов компании требует больших капитальных инвестиций. Он также обращает внимание, что холдинг начал проект нового строительства на Экибастузской ГРЭС-2 (энергоблок №3) и рассматривает варианты модернизации Алматинской ТЭЦ-2.

«Наверняка инвестор будет заинтересован в господдержке по финансированию данных проектов, вполне возможно, что он попросит государство принять участие в рефинансировании старых долгов», – полагает Домнин.

Рассуждая о возможности прихода на казахстанский рынок тех или иных стратегических инвесторов, Домнин уточняет, что потенциал локальных частных игроков крайне ограничен, что показала приватизация электроэнергетических активов, которую правительство и «Самрук-Казына» проводили в последние пять лет.

«Некоторые покупатели еще не расплатились за приобретенные активы, а, кроме того, «Самрук-Энерго» – очень большой актив», – указывает эксперт.

По его мнению, среди иностранных игроков покупкой доли в «Самрук-Энерго» могут заинтересоваться россияне и китайцы. Первые хорошо знают казахстанскую электроэнергетическую отрасль, работают на том же технологическом оборудовании, находятся в схожей регуляторной среде.

«Однако пока россияне из нашей электроэнергетики только уходили: в конце 2019 года «Интер РАО» продало «Самрук-Казына» 50% в Экибастузской ГРЭС-2. Китайские компании в рамках инициативы «Пояс и путь» располагают мандатом на инвестиции в энергетические проекты, у них есть доступные ресурсы в институтах развития, а также они могут «подтянуть» собственные технологии для модернизации основных средств электростанций», – считает Домнин.

Но острой потребности в импорте казахстанской электроэнергии китайцы не испытывают: энергосистемы РК и КНР не связаны, да и генерация в СУАР профицитная – регион сам экспортирует электроэнергию в другие районы Китая. Играют отрицательную роль и антикитайские настроения в казахстанском обществе.

Что касается американских или европейских инвесторов, то их приход, по словам Домнина, маловероятен: «Американцы в лице AES из РК несколько лет назад ушли – видимо, сказались недостатки регуляторной среды».

В сухом остатке получается, что в традиционной энергетике сложилась не самая комфортная институциональная среда, существует неопределенность с перспективами сектора – регулированием. Такие условия могут отпугнуть любого инвестора. Кроме того, генерация «Самрук-Энерго» преимущественно угольная, а западные энергетические компании пытаются переключиться на возобновляемую генерацию. В этих условиях успешная продажа «Самрук-Энерго» – существенный вызов для правительства.