Энергия будущего: планы игры меняются

Изменения в мировой энергетической системе неизбежны. Быстрорастущий спрос на развивающихся рынках, новые источники энергии и технологии ее генерации, распределения и хранения, увеличение количества электромобилей – это лишь некоторые факторы, влияющие на трансформацию индустрии. На данном этапе трудно предсказать, как последствия этих изменений будут влиять на участников рынка. Совместное исследование McKinsey и Всемирного экономического форума определило основные факторы, меняющие правила игры для компаний и организаций, формирующих политику в этой сфере, а также тенденции развития индустрии на ближайшие 20 лет.

О мировом прогрессе в энергии будущего

За несколько дней до открытия в Астане Всемирной выставки ЭКСПО, посвященно... →

Рост новых источников

В течение следующих двух десятилетий более 20 новых источников энергии могут значительно повлиять на развитие мировой экономики. Это, например, системы на базе топливных элементов, небольшие ядерные модульные реакторы, термоядерные реакторы и пр. Углеводородное топливо по-прежнему будет использоваться, однако доля возобновляемых источников энергии (ВИЭ) увеличится в связи с обеспокоенностью правительств и крупных корпораций экологическими проблемами и необходимостью сокращения затрат, что повысит спрос на ВИЭ и сделает их более конкурентными.

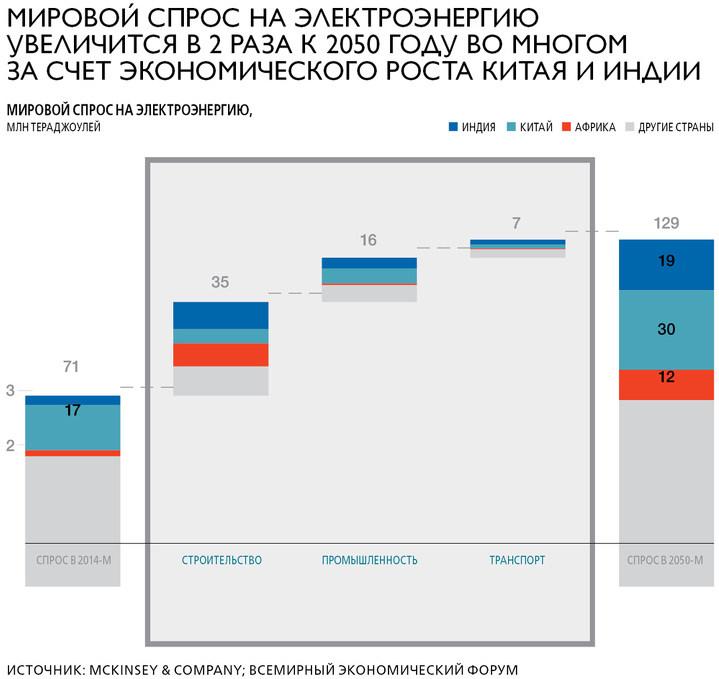

К 2050 году ожидается увеличение спроса на электричество в два раза за счет экономического роста Китая и Индии, а спрос на производство электроэнергии возобновляемыми источниками займет четверть глобального рынка.

Пока правительства многих стран заняли выжидательную позицию касательно инвестиций в развитие ВИЭ. Неуверенность по поводу распределения финансирования между новыми технологиями может замедлить развитие инноваций в индустрии в целом.

Заочный спор молодых миллионеров из-за акцизов на бензин

Позиции наследника Валерия Джунусова и молодого миллионера из Актюбинска в ... →

Мобильность

Расходы, связанные с использованием электромобилей, до сих пор достаточно высоки по сравнению с авто на бензиновом двигателе, однако со снижением цен на батареи первые могут стать конкурентоспособными с экономической точки зрения уже к 2020. Согласно данным McKinsey, в 2030–2035 продажа электромобилей может составить 27–37% от реализации всех новых машин при условии, что технологии продолжат стремительно развиваться, диверсифицируя продуктовую линейку, регулирование будет совершенствоваться, увеличится доля совместного пользования автомобилями, уменьшатся расходы по эксплуатации электрокаров, и, соответственно, все это приведет к увеличению спроса на них.

Это, в свою очередь, будет способствовать появлению других значимых изменений. К примеру, мировой спрос на жидкое топливо, используемое в легковых автомобилях, может снизиться на 2–6 млн баррелей в день (на 8–25%), способствуя тому, что основным его потребителем станет химическая промышленность.

Нефтяным компаниям предстоит пересмотреть стратегии развития. Одним из вариантов является увеличение производства керосина или газоконденсата – основного сырья химической промышленности.

С развитием мобильности градостроители могут столкнуться с проблемой пустых парковок. Если расходы на передвижение на машинах с автопилотом или эксплуатируемых по принципу совместного использования сравнятся с расходами на применение общественного транспорта, то доходность и объемы пассажироперевозок последнего могут значительно сократиться и поставить под вопрос целесообразность его дальнейшего существования.

Что ждет цены на нефть после майской встречи ОПЕК

Уже практически нет сомнений, что на предстоящем 25 мая заседании ОПЕК прим... →

Фрагментация

В последние несколько десятилетий на рынке доминировали крупные энергетические корпорации. Сегодня технологии способствуют появлению и развитию небольших операторов, открываются новые источники капитала. Раньше инвесторами в энергосекторе выступали правительства и биржевые рынки. Поскольку многие правительства теперь ограничены в средствах, пенсионные фонды и частные инвестиционные компании перехватывают инициативу. За последние пять лет инвесткомпании вложили более $200 млрд в энергосектор, внедряя новые идеи и бизнес-модели с целью максимально увеличить доходность.

Большое количество производителей сланцевого газа и нефти в Северной Америке принимают нескоординированные решения относительно наращивания добычи и поставок, тем самым подрывая усилия стран ОПЕК по стабилизации мирового нефтяного рынка.

Когда масштабность проектов отходит на второй план, главным оказывается умение быстро и своевременно реагировать на изменения в индустрии и на рынке. С таким большим количеством игроков, взаимодействующих друг с другом, как никогда сложно сделать точные прогнозы на будущее. Вкладывать миллиарды долларов инвестиций в проекты, которые должны «выстрелить» в долгосрочной перспективе, становится слишком рискованным. Вместо этого компаниям выгоднее вкладывать небольшие суммы на начальной стадии и уметь быстро корректировать свою стратегию в зависимости от изменения условий мирового и локального рынков.

Поставщики сервисных услуг в нефтегазовой сфере все больше адаптируют свои предложения не под нужды стран или регионов, а под нужды конкретных нефтяных проектов. Энергетическим компаниям, возможно, также следует разрабатывать разные стратегии для каждого города в зависимости от используемых источников, количества резидентов, бизнес-объектов и т. д.

Скорость и масштаб изменений в энергетическом секторе будут зависеть от темпа роста технологического прогресса (к примеру, разработки более дешевого и эффективного способа хранения энергии). Важно, чтобы игроки вовремя реагировали на них и перестраивали свои стратегии развития.